NEW YORK (i fredags): TILLVÄXT- OCH OLJEORO, INTEL I BOTTEN, S&P 500 -2,2%

NEW YORK (i fredags): TILLVÄXT- OCH OLJEORO, INTEL I BOTTEN, S&P 500 -2,2%

STOCKHOLM (Direkt) Wall Street rörde sig klart lägre i fredagshandeln, varför torsdagens upprekyl på nedgångarna sedan årsskiftet blev kortlivad. Ett ras i oljan och utökad oro för den globala tillväxten pressade.

Vid stängning hade Dow Jones sjunkit 2,4 procent till nivån 15.988. Nasdaq var 2,7 procent lägre vid 4.488 vilket innebar den lägsta stängningsnivån på 14 månader för teknikindexet som rasat 10 procent sedan årsskiftet. S&P 500 sjönk 2,2 procent till 1.880.

Omkring 1.400 miljoner aktier omsattes på New York-börsen och 2.700 miljoner på Nasdaq.

”Fokus just nu är nedgången i olja och det sprider sig till andra sektorer. Just nu övertrumfar rädsla all logik. Vi måste arbeta oss igenom den här paniken för att kunna ta oss framåt”, sade Joe Quinlan, chefsmarknadsstrateg vid Bank of America i New York, till Bloomberg News.

Enligt Bloomberg har starten på det nya året varit den svagaste någonsin på Wall Street vars breda index S&P500 tappat 8 procent sedan årsskiftet.

Från USA kom svag detaljhandelsförsäljning och en rejäl försämring i Empire State Manufacturing-index vilket förstärkte tillväxtoron.

På det temat har investerare börjat ifrågasätta om det var rätt beslut av Fed att höja räntan. På räntemarknaden föll den amerikanska tioårsräntan tillfälligt under 2 procent för första gången på tre månader på förväntningar om uppskjutna räntehöjningar.

”Tillväxtutsikterna i USA blir allt grumligare, att Fed höjde i en svag miljö hjälper inte direkt”, sade Krishana Memani, chefsinvesterare vid Oppenheimer Funds i New York, till Bloomberg News.

På aktiefronten var Intel den sämst presterande aktien inom Dow Jones med minus 9 procent trots högre vinst och försäljning än väntat. Världens största halvledartillverkare guidade för svagare försäljning än väntat på grund av vikande försäljning av pc-chip vilket ogillades.

Bankrapporterna har börjat trilla in där Wells Fargo och Citigroups resultat inkom i princip på konsensus. Det räckte inte för marknaden som handlade ned aktierna rejält.

Goldman Sachs, som rapporterar nästa vecka, gick svagt med minus 3,6 procent. Investmentbanken har gått med på att betala miljardböter till myndigheter i spåren av bankens hantering av bolånebaserade värdepapper före finanskrisens utbrott 2008.

Bland de mer välkända stora teknikbolagen syntes stora tapp vilket pressade Nasdaq-index, Apple, Netflix, Amazon och Microsoft var samtliga ned mellan 2-3 procent vardera.

Ett ljus i mörkret var Wynn som steg 6 procent i den baissiga börsmiljön. Bolaget, som äger lyxhotell och kasinon, har släppt uppmuntrande preliminära försäljningssiffror för det fjärde kvartalet.

Räntan på en tioårig amerikansk statsobligation var ned 6 punkter vid 2,02 procent.

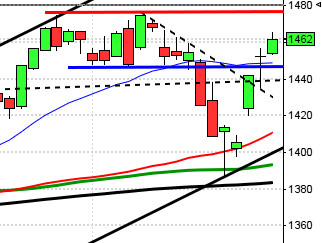

Stockholmsbörsen igår: Igår skrev jag: ”Även om momentumindikatorerna inför fredagen indikerade att en uppstuds tog säljarna åter över tillställningen och det var spel mot ett mål större delen av dagen. Inför måndagen påpekade jag att det var bra edge för en uppstuds vilket präglade inledningen av dagen men som jag sade redan på ETP Direkt vid tiotiden såg köparna ut att vackla redan när det sekundära motståndet från förra veckans tradingrange närmade sig.”

Måndagen inleddes med en tydlig uppgång men redan efter 40 minuters handel markerades dagshögsta. Säljarna tog över och tryckte ner indexet till 1300 som nåddes strax innan kl 11. Resten av dagen blev en skvalpig tillställning med allt mindre rörelser. Stängningen vid 1306 motsvarade en marginell uppgång med 0,1 procent. De senaste dagarna har jag påpekat att edgen för uppgång är bra men vad hjälper det när köparna får gummiarm så fort de skymtar säljarna kring en viktig nivå.

Gårdagens kursstapel kan klassas som en bullish harami cross, även om stängningen skedde i den nedre delen av kursstapeln. En första positiv indikation bjuds vi på om tisdagens stängning sker ovanför 1327 men det blir på motsvarande sätt en ny sentimentsförsvagning om indexet först stiger och sedan stänger lägre än tisdagen.

Volymen igår var lägre än i fredags men bara 6 procent under det dagliga snittet för de senaste tre månaderna, vilket inte var så konstigt med tanke på att de amerikanska börserna höll stängt igår.

För femte månaden i rad stängde december under årsmedelvärdet och i skrivande stund är det 18 procent upp till den viktigaste långsiktiga sentimentsnivån.

I årsdiagrammet stängde 2015 som en gigantisk shooting star och i kvartalsdiagrammet har de tre senaste kvartalen stängt långt ner i kursstaplarna vilket även gäller för noteringen hittills i år.

Totalt steg inte mer än 9 procent av de 284 aktier jag bevakar igår och sedan årsskiftet är det ännu färre aktier som gjort vad de kunnat för att ”bära upp isen”. Ingen sektor stängde på plus igår. Sämsta sektorer blev teknologi och basråvaror. Sedan årsskiftet är det basråvaror och hälsovård som gått sämst. Viktmässigt var det Eric och Assa som lyfte index med Nordea och HM agerade största sänke. Totalt sett tolkar dock placerarkollektivet fortfarande glaset som halvtomt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Dustin (kl 8.00), Creades (kl 8.30), Hexatronic (kl 8.30)

ÖVRIGA NORDEN

– Novozymes (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Zalando (försäljningssiffror, ”trading update”) (kl 8.00), Bank of America (kl 13.00), Morgan Stanley (kl 13.00), Netflix (kl 22.05), IBM (efter USA-börsernas stängning), Unilever (kl 8.00)

STÄMMOR

– Dustin, Jyske Bank (extra), NGS (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Dustin: telefonkonferens kl 10.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Allgon: Smarteq handlas under nya namnet Allgon

– CLS: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Kina: industriproduktion, detaljhandel, investeringar december kl 3.00

– Kina: BNP 4 kv kl 3.00

– Tyskland: KPI (def) december kl 8.00

– SCB: värdepappersstatistik december kl 9.30

– ECB: bytesbalans november kl 10.00

– Storbritannien: KPI december kl 10.30

– Storbritannien: PPI december kl 10.30

– Storbritannien: ONS huspriser november kl 10.30

– EMU: byggproduktion november kl 11.00

– Tyskland: ZEW-index januari kl 11.00

– USA: TRE detaljhandel, veckodata kl 13.45

– USA: Redbook detaljhandel, veckodata kl 14.55

– USA: NAHB husmarknadsindex januari kl 16.00

CENTRALBANKER

– Riksbanken: resultat omvänd repa kl 10.15

– Riksbanken: Mervyn Kings och Marvin Goodfriends utvärdering av penningpolitiken 2010-2015 publiceras kl 10.30

– Riksbanken: Mervyn King och Marvin Goodfriend presenterar vid en pressträff sin utvärdering av penningpolitiken, medverkar gör även finansutskottets ordförande Fredrik Olovsson (S) och vice ordförande Ulf Kristersson (M) kl 11.30

– Turkiet: räntebesked kl 13.00

MAKRO ÖVRIGT

– Olja: IEA månadsrapport kl 10.00

– IMF: publicerar uppdaterad global konjunkturprognos kl 11.00

USA-börsen i fredags: De amerikanska börserna höll stängt igår för att fira Martin Luther King Day och därför är denna text samma som igår.

För en vecka sedan skrev jag: ”Nu är VIX uppe och testar av högstanivåerna från i december och det börjar bli angeläget med en positiv omslagsformation inom kort som helst inte punkteras omedelbart. Uppstudsar är för tillfället lägen att komma in i positioner för nedgång.”

Året har inletts på absolut sämst sätt och saknar motstycken historiskt. Kursen har hittills fallit med 8,0 procent sedan årsskiftet och med 11,2 procent sedan toppen i oktober medan den senaste veckan noterar en nedgång med 2,2 procent.

December stängde åter under årsmedelvärdet som nu vänt ner och om vi studerar varje år som ett enda candlestick blev 2015 en hanging man som bekräftas för nedgång om 1860 punkteras. I fredags stängde årets andra handelsvecka på 1880,3.

Volymen har varje dag sedan årsskiftet legat över det dagliga snittet och veckan avslutades med en volym som var 81 procent högre än det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden inneburit nedgångar i mer än 50 procent av fallen och som jag påtalat sedan några veckor var det ungefär 70 procents chans för en lågpunkt föregående vecka. Det blir nu intressant att se om fredagens lägsta blir en lågpunkt som leder till en uppstuds.

Ingen sektor utvecklades positivt förra veckan. Sämst gick oljebolag, konsumenttjänster och finans. Alla sektorer stängde på plus igår. Bäst gick energisektorn och hälsovård. 99 av aktierna som ingår i SP500-indexet steg föregående vecka men lejonparten föll alltså. och alla de fyra IT-bolag jag dagligen bevakar steg igår. VIX steg med marginella 0,1 procent till 27,1 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2030 och 1735 den närmaste månaden. Glaset tolkas fortsatt halvtomt.