Tysk statistik som kom in bättre än väntat medförde stöd under förmiddagen. Sänkta kreditbetyg för flera euroländer tyngde de europeiska börsindexen. Trots att detaljhandelsförsäljningen steg i USA under januari efter en relativt avslagen julmånad var uppgången betydligt mindre än förväntat. Allt fler bedömare tror att Fed kommer tvingas att höja styrräntan före 2014 enligt en undersökning gjord av Reuters. Sena uppgifter om att företrädare för det grekiska oppositionspartiet sluter upp bakom landets nödvändiga sparåtgärder bidrog fick däremot de amerikanska börsindexet att spurta sent igår kväll.

Tysk statistik som kom in bättre än väntat medförde stöd under förmiddagen. Sänkta kreditbetyg för flera euroländer tyngde de europeiska börsindexen. Trots att detaljhandelsförsäljningen steg i USA under januari efter en relativt avslagen julmånad var uppgången betydligt mindre än förväntat. Allt fler bedömare tror att Fed kommer tvingas att höja styrräntan före 2014 enligt en undersökning gjord av Reuters. Sena uppgifter om att företrädare för det grekiska oppositionspartiet sluter upp bakom landets nödvändiga sparåtgärder bidrog fick däremot de amerikanska börsindexet att spurta sent igår kväll.

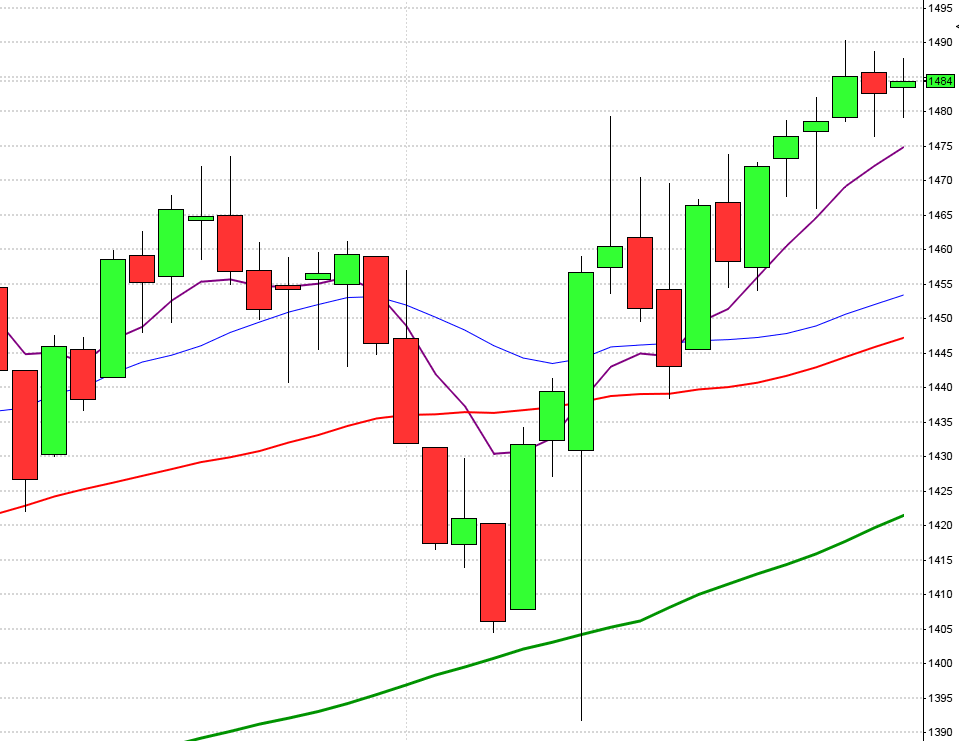

Efter en skvalpig inledning igår, delvis tyngd av Swedbanks inititala nedgång stärktes OMXS30 och låg länge på plus. Dagshögsta vid 1080,3 noterades kring lunch. Säljarna tog kommandot under eftermiddagen och stängningen på 1069,6 motsvarade en nedgång med 0,4 procent.

Föregående vecka var den första i år som inte stängde på plus. Nedgången blev dock relativt måttliga 1,2 procent vilket innebär att året trots det noterar en uppgång på 7,8 procent. Igår steg endast 29 procent av de 65 aktier jag dagligen bevakar. Omsättningen för OMXS30 uppgick till 11,9 miljarder kronor vilket var 2 procent lägre än det dagliga snittet för de senaste tre månaderna.

Högst omsatta aktier under tisdagen var rapporterande Swedbank (+0,8%), Volvo B (+1,2%) och HM B (+0,7%).

Sämsta sektorer blev råvaror och finans som backade 1,6 respektive 0,6 procent. Mot strömmen gick detaljhandel och serviceföretag som steg 0,6 respektive 0,4 procent. DN

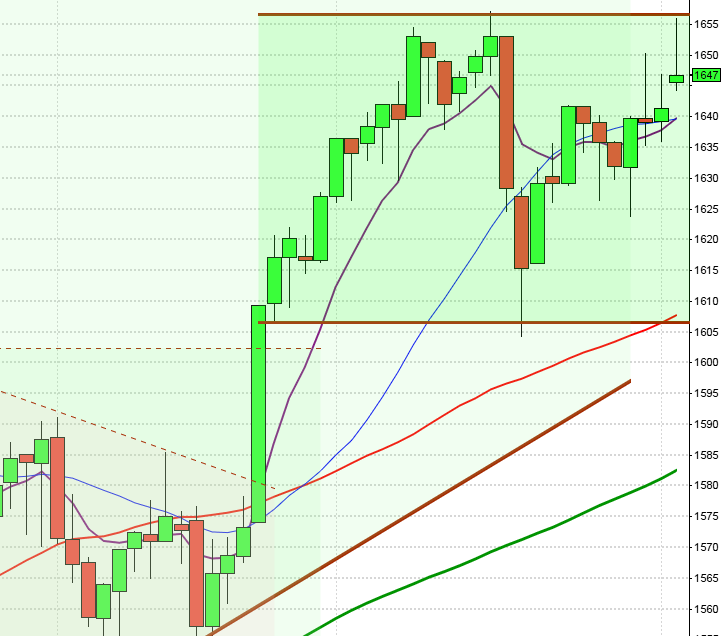

S&P 500 öppnade nedåt och såg fram till en halvtimme före stängning ut att stänga lägre än fredagsstängningen. Beskeden från Grekland att Ny Demokratis Antonis Samara och Pasokpartiets Giorgos Papandreou kommit överrens att skicka skriftliga garantier till EU-trojkan fick de amerikanska börsindexen att rusa. Stäningningen i nivå med öppningen gav en long legged doji som har förutsättningar att stärka onsdagsöppningen.

I Sverige stängde OMXS30 med en måttlig nedgång, men laggar inför börsöppningen idag börserna i både USA och Asien. Än så länge är optimismen större än pessimismen och då ska vi befinna oss bland köparna, men vårt tänk ska bli alltmer ”sälj”. När det är alltför ”många gröna kursstaplar” ska vi vara försiktiga med nya köppositioner. Även om det är gigantiska mängder stödpengar från ECB som spiller över till börsen är det många mörka moln på himlen. Två viktiga indikatorer för mig är fraktraterna som verkligen visar på riktiga varuflöden och insiderhandeln (ett annat är om Christer Gardell börjar synas alltmer frekvent i Di.se, jag bara skojar). Beskeden om att Kina kan tänka sig att stödja europa ekonomiskt har dock fått hårt pressade fraktbolag att stiga i Asien nu på morgonen. Oavsett om analytiker och mäklare dagligen påtalar hur köpvärd börsen är ska man dra öronen åt sig när insiders säljer och frakter blir alltför billiga. Inför dagen tyder det mesta på en initial uppgång men om det räcker för att få till en stängning ovanför 1080 återstår att se. DN, VA

Regeringen letar efter köpare till SAS och uppger orsaken till den ökande oron efter Spanairs konkurs.

Rapporter idag:

– Avega Group (kl 8.30), DGC (kl 8.30), Doro (kl 7.30), Duni (kl 8.00), East Capital Explorer (före börsöppning), Hakon Invest (kl 8.00), Haldex (kl 8.30), Kinnevik (kl 8.00), Klövern (kl 11.00), Mekonomen (kl 8.00), Nederman (kl 10.30), PA Resources (kl 7.45), Peab (kl 7.00), Proact (efter kl 14), SHB (kl 7.00), Trelleborg (kl 7.45), Unibet (kl 7.30), Vostok Nafta, DN, SVDAstrazeneca handla exklusive halvårsutdelning (13:21 kr).

Idag kan det vara bra att hålla koll på följande tider:

– Frankrike: BNP (prel) 4 kv kl 7.30

– Finland: BNP-indikator december kl 8.00

– Tyskland: BNP (prel) 4 kv kl 8.00

– Spanien: KPI januari kl 9.00

– Österrike: BNP 4 kv kl 9.00

– Nederländerna: BNP (prel) 4 kv kl 9.30

– SCB: industrins kapacitetsutnyttjande 4 kv kl 9.30

– SCB: industrins lager 4 kv kl 9.30

– Italien: BNP (prel) 4 kv kl 10.00

* Storbritannien: arbetslöshet januari kl 10.30

– EMU: BNP (est) 4 kv kl 11.00

– EMU: handelsbalans december kl 11.00

* BOE: inflationsrapport och uttalande kl 11.30

– Polen: KPI januari kl 14.00

– USA: Empire manufacturing index februari kl 14.30

– USA: investeringsflöde, TICS-data december kl 15.00

– USA: industriproduktion januari kl 15.15

– USA: NAHB husmarknadsindex februari kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

* Fed: protokoll från FOMC-möte 24-25/1 kl 20.00

Trots att detaljhandelsförsäljningen steg i USA under januari efter en relativt avslagen julmånad var uppgången betydligt mindre än förväntat. Allt fler bedömare tror att Fed kommer tvingas att höja styrräntan före 2014 enligt en undersökning gjord av Reuters. Sena uppgifter om att företrädare för det grekiska oppositionspartiet sluter upp bakom landets nödvändiga sparåtgärder bidrog till att börserna spurtade på slutet.

Efter en inledande nedgång var det en rallyliknande avslutning på de ledande amerikanska indexen igår. Dagslägsta på S&P 500 blev 1341 som nåddes en halvtimme innan stängningen som skedde på 1350,50 en marginell nedgång med 0,1 procent. AFV

Hittills i år har S&P 500 stigit med 7,4 procent och föregående vecka summerades en nedgång med 0,2 procent. Nasdaq Composite noterar en uppgång hittills i år på hela 12,5 procent. Nasdaq noterade igår en stängning på samma nivå som öppningen. S&P 500 har stängt på plus 7 av de senaste 10 dagarna. Endast 105 aktier stängde på plus medan 385 stängde på minus under tisdagen. Totalt omsattes 2,8 miljarder aktier vilket var i nivå med snittet.

I Asien är det breda uppgångar nu på morgonen. Flera asiatiska börser noterar nivåer kring sexmånadershögsta efter positiva grekbesked där Ny Demokrati sagt sig vara villiga att skriva på för att sparprogrammet kommer att följas även om de kommer till makten. Beskedet från Kina att de står redo att hjälpa till att lösa den europeiska skuldkrisen stärkte riskaptiten ordentligt.

I Kina stiger Shanghai med 1,1 procent och Shenzen med 0,7 procent.

Det australiska All Ordinaries noteras när detta skrivs 0,2 procent högre. Westfield Group som driver köpcenter steg 5,3 procent på stark rapport.

I Hongkong stiger Hang Seng med 2,2 procent. Klädexportören Esprit steg 1,4 procent medan hårt pressade Cosco Pacific, som bedriver containerverksamhet i Kina och Grekland, var

4,3 procent upp. AFV