Efter en kort och liten uppstuds precis när torsdagsbörsen öppnade kom säljarna som väntat tillbaks och pressade ner indexet till kl 10:30 då köparna tog över fram till lunch, därefter var det åter säljarnas som bestämde. Den sista timmen hyfsade köparna till siffrorna till stängningskursen 1103,12 som innebar en svag nedgång med 0,29 procent. Omsättningen uppgick endast till 10,3 miljarder vilket var den lägsta omsättningen sedan den 18:e oktober och 23 procent lägre än snittet.

Efter en kort och liten uppstuds precis när torsdagsbörsen öppnade kom säljarna som väntat tillbaks och pressade ner indexet till kl 10:30 då köparna tog över fram till lunch, därefter var det åter säljarnas som bestämde. Den sista timmen hyfsade köparna till siffrorna till stängningskursen 1103,12 som innebar en svag nedgång med 0,29 procent. Omsättningen uppgick endast till 10,3 miljarder vilket var den lägsta omsättningen sedan den 18:e oktober och 23 procent lägre än snittet.

Oron börjar åter tillta i PIIGSS-länderna och riskaptiten kan ha avtagit i och med Ciscos svaga framtidsutsikter. Banksektorn pressades av den förnyade oron och Nordea backade 0,9 procent till 71,35 kronor. Det har börjat surra rykten om att staten skall sälja ut 283 miljoner aktier i Nordea, vilket motsvarar 7 procent av kapitalet. Handelsbanken backade 0,8 procent men både SEB och Swedbank lyckades nätt och jämt stänga ovanför nollstrecket.

Högst omsatt var Hexagon som föll 1,27 procent. Näst högst omsatt var Tele2 som stängde nära nog oförändrat på 146,10 kronor.

Sämsta sektorer blev IT och detaljhandel som föll med 0,61 respektive 0,60 procent. Ericsson föll med 0,63 procent till 71,15 kronor och Axis backade 1,34 procent till 110,75 kronor. Hela tekniksektorn pressades av Ciscos svaga framtidsutsikter. HM föll med 0,74 procent till 228,70 kronor och KappAhl sjönk med hela 2,5 procent till 57,50 kronor. MTG slutade 0,77 procent ner på 516,00 kronor.

Bäst gick det för energi och råvaror som steg 1,62 respektive 0,43 procent. Metallpriserna steg ordentligt under torsdagen efter att den kinesiska inflationen översteg förväntningarna. Lundin Mining vände åter upp med 3,1 procent till 45,85 kronor. Systerbolaget Lundin Petroleum avancerade 2,5 procent till 69,35 kronor.

VIX som mäter volatiliteten i optioner på S&P 500 steg igår med 0,9 procentenheter till 18,64. Volatilitetsindexet befinner sig för tillfället på en trygg nivå och faller när index stiger och tvärtom i en proportionell takt vilket är ger utrymme för en fortsatt uppgång. Om VIX faller eller stiger onormalt mycket, i förhållande till rörelsen på S&P 500 tolkar jag det som ett tecken på en tilltagande oro. Skulle nivån falla ner mot 15-16 skall börja ta det försiktigt. Stiger indexet upp mot 25 och uppgången ökar betydligt mer än vad eventuella rekyler borde innebära kan det gå fort upp mot 30 och då börjar varningsklockorna ringa. Så länge både VIX och dollarn rör sig relativt lugnt (som nu) finns det ingen anledning till förhastade beslut, men vi ska inte göra som det stora bredar placerarkollektivet, nämligen att sänka garden, för vi kan bara vara säkra på att det kommer en nedgång och den påbörjas ALLTID när motståndaren är avväpnad.

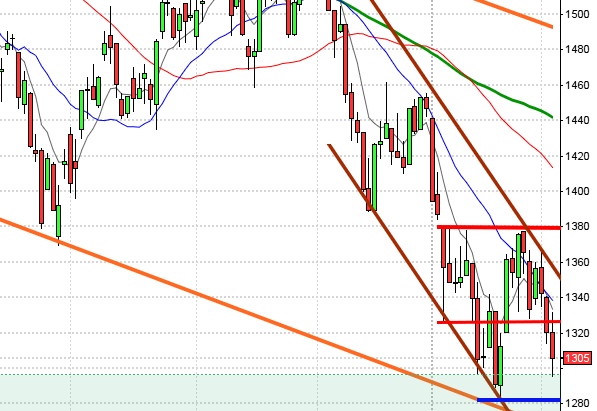

Inför dagen tyder det mesta på att det blir en svag öppning som tidigt kommer att utmana stödlinjen som noteras mellan 1099 och 1101. Det blir spännande att se om köparna fortsätter att handla på dipparna vid stöden, eller om de blivit för utmattade och tillåter en något större andhämtningspaus. Det blir allt tajtare och det ser ut som ett utbrott kommer inom den allra närmaste tiden (dagarna). Ett spännande läge som vi inte vill missa!

Inför dagen tyder det mesta på att det blir en svag öppning som tidigt kommer att utmana stödlinjen som noteras mellan 1099 och 1101. Det blir spännande att se om köparna fortsätter att handla på dipparna vid stöden, eller om de blivit för utmattade och tillåter en något större andhämtningspaus. Det blir allt tajtare och det ser ut som ett utbrott kommer inom den allra närmaste tiden (dagarna). Ett spännande läge som vi inte vill missa!

Motstånd: 1112 / 1118-1120 / 1128 / 1139

Stöd: 1100-1098 / 1096 / 1086 / 1080 / 1075

Du kan handla OMXS30 med följande minifutures:

Uppgång: MINILONG OMX R med en hävstång kring 7,62 och en stop loss på 986,00.

Nedgång: MINISHRT OMX E med en hävstång kring 8,27 och en stop loss på 1200,00.

Idag rapporterar följande bolag av värde:

Aerocrine (kl 8.00), Alltele (kl 9.00), B&B Tools (kl 10.30), Cardo (kl 8.30), Dagon (kl 8.30), Melker Schörling (kl 8.00), New Wave Group (kl 7.00), Raysearch (kl 7.45) ÖVRIGA NORDEN: Schibsted (kl 7.00) ÖVRIGA UTLÄNDSKA: Tata Steel

Electrolux har kapitalmarknadsdag och skall därför undvikas till den är över.

Se gärna analys av Scania B på Axier.se

Håll koll på följande tider:

– Frankrike: BNP (prel) 3 kv kl 7.30

– Finland: BNP-indikator september kl 8.00

* Tyskland: BNP (prel) 3 kv kl 8.00

– Österrike: BNP 3 kv kl 9.00

– Spanien: KPI oktober kl 9.00

– Nederländerna: BNP (prel) 3 kv kl 9.30

– SCB: tjänsteprisindex 3 kv kl 9.30

– Olja: IEA publicerar månatliga Oil Market Report kl 10.00

– Italien: BNP (prel) 3 kv kl 10.00

* EMU: BNP (est) 3 kv kl 11.00

* EMU: industriproduktion september kl 11.00

* USA: Michigan-index (prel) november kl 15.55

* Grekland: BNP (prel) 3 kv

* Portugal: BNP (prel) 3 kv

För en komplett lista över dagens händelser kan ni titta in på Tradingportalen (öppnas i nytt fönster)

Analyser på Text-TV, se sidan 219

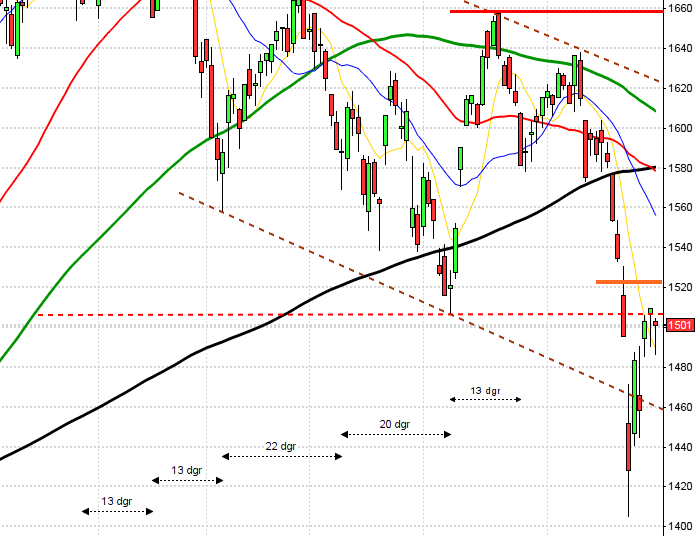

Igår skrev jag att S&P 500-indexet behövde ner och ”göra upp” med stödlinjen. Alla tre amerikanska index bekräftade detta med en inledande nedgång som i stort sett höll i sig. Avsaknaden av nyheter och en stängd obligationsmarknad gjorde det till en ganska trist dag. Köparna agerar enligt regeln ”buy the dips” vilket bekräftades igår när indexet vände upp vid 1204, som sammanföll med golvet i den stigande kanalen. Därefter dominerade köparna fram till kl 20:00 då säljarna åter kom tillbaks. Stängningen på 1213,54 innebar en nedgång på 0,54 procent. Totalt bytte 3,6 miljarder aktier ägare vilket var den högsta siffran denna vecka och 7 procent högre än snittet. Sämsta sektorer var IT och telekom, bästa sektorer var råvaror och energi.

Vid stängning hade Dow Jones Industrial Average backat med 0,7 procent till 11283. Nasdaq Composite sjönk med 0,9 procent till 2556. Det börjar bli en negativ daglig spread mot Nasdaq vilket innebär att det bredare placerarkollektivet säljer risk (igår till stor del beroende på pressen från Cisco som föll med 16 procent) och det kan tyda på att rekylen tilltar.

S&P 500 inför fredagen: På min karta skall indexet fortfarande upp i det längre perspektivet, däremot har jag under en veckas tid hävdat att indexet behöver ner mot MA-50 för att minska spänningen i gummibandet och möjliggöra en ny uppgångsvåg. Under natten har dollarn dessutom stärkts vilket ökar förutsättningarna för en inledande nedgång när fredagsbörsen drar igång. Om indexet faller ner till 1200-nivån skall det bli spännande att se om köparna vågar ”buy the dip” denna gång eller om de börjar bli utmattade.

S&P 500 inför fredagen: På min karta skall indexet fortfarande upp i det längre perspektivet, däremot har jag under en veckas tid hävdat att indexet behöver ner mot MA-50 för att minska spänningen i gummibandet och möjliggöra en ny uppgångsvåg. Under natten har dollarn dessutom stärkts vilket ökar förutsättningarna för en inledande nedgång när fredagsbörsen drar igång. Om indexet faller ner till 1200-nivån skall det bli spännande att se om köparna vågar ”buy the dip” denna gång eller om de börjar bli utmattade.

Motstånd: 1218-1222 / 1233 / 1244 / 1257

Stöd: 1207 / 1200 / 1189 / 1178 / 1160

I Asien är det breda nedgångar. Japanska Nikkei faller med 1,1 procent efter nya toppnoteringar för yenen. Det bredare asiatiska indexet noterar en nedgång med hela 1,7 procent.

Bland de ledande indikatorerna kl 6:45 noterar jag att dollarn har, som jag påpekat vänt upp över 6,80 och med det satt fart uppåt och noteras nu på morgonen för 6,87 kronor. Den stigande dollarn har satt press på framförallt silverpriset som fallit med över 3 procent sedan igår kväll. Guldet är åter nere under 1400-nivån och ett uns guld kostar nu 1384 dollar. Zink har fallit nästa 3 procent sedan igår eftermiddag. Nedgången i vetepriset har lugnat sig något och igår föll priset med 0,45 procent.

Etiketter: daytrading, day trading, daytrading tips, teknisk analys omxs30, teknisk analys, winning trading, winningtrading, börsen idag, banker, aktier, index, terminer, styrränta, bästa börsmånaden, sämsta börsmånaden, jättevinster, AORD, Bovespa, IMF, börsen, Grekland, Hang Seng, Nikkei, Kina, skuldkrisen, fastighetsbubbla, teknisk analys, banker, dollar, räntan, kronan, guld, olja, HFT, högfrekvenshandel, bostadspriser, utdelning, Affärsvärlden, Affärsvärlden aktietips, Veckans Affärer, Börsveckan, regeringen, HQ, skräpbolagen Eniro och Labs2, rapporter, biovent, elen allt dyrare med vindkraft, Apple, Alcoa, Chevron, SAAB misslyckas igen, SVD, SVD, Exporten hotad, SVD