STOCKHOLM (Nyhetsbyrån Direkt) USA-börserna inledde onsdagen med att stiga till nya rekordnoteringar. I den positiva vågskålen syntes husdata som visade på en mindre nedgång avseende försäljning av nya enfamiljshus.

STOCKHOLM (Nyhetsbyrån Direkt) USA-börserna inledde onsdagen med att stiga till nya rekordnoteringar. I den positiva vågskålen syntes husdata som visade på en mindre nedgång avseende försäljning av nya enfamiljshus.

Uppgången mattades dock mot slutet av handelssessionen som stängde kring oförändrat efter att Apple tappat drygt 2 procent. Att Hewlett Packard rasade efter sitt bokslut påverkade också sentimentet negativt.

Dow Jones Industrial Average stängde på den oförändrade indexnivån 18.224, medan det bredare S&P 500 minskade 0,1 procent till nivån 2.112. Tekniktunga Nasdaq Composite avslutade på den oförändrade nivån 4.967.

Omsättningen uppgick till 684 miljoner aktier på New York Stock Exchange och 1,8 miljarder stycken på Nasdaq.

”Vi har en stark period bakom oss som tagit indexen till nya toppnivåer. En mindre paus i uppgången skulle vara helt normalt”, sade Matt Kaufler, portföljförvaltare vid Clover Value Fund i New York, till Bloomberg News.

Bland enskilda aktier var det stort fokus på Hewlett Packard som rapporterade efter tisdagens stängning. Datortillverkarens omsättning missade förhandstipsen och resultatprognosen sänktes för helåret, vilket fick aktien att stänga 9,9 procent lägre.

Ett tapp bland teknikrelaterade aktier drog med sig Apple som avslutade 2,6 procent lägre vilket hämmade börsutvecklingen.

Aktieägarna i Chesapeake Energy hade en trist onsdag. Olje- och gasbolagets bokslut lyckades inte övertyga marknaden och aktien retirerade 9,6 procent.

Lending Club noterades också i rött efter ett ras på 13 procent. Bolaget, liksom Trustbuddy verksamt inom låneförmedling, levererade en förlust på 32,9 miljoner dollar för 2014 mot en vinst på 7,3 miljoner året före. Kostnader för marknadsföring och produktutveckling vägde över avgifterna för lån. Intäkterna fördubblades dock till 211 miljoner dollar.

På uppsidan syntes detaljisterna Dollar Tree och TJX som stängde cirka 2 procent högre efter sina respektive bokslut.

First Solar som avslutade tisdagens session drygt 10 procent högre efter nyheten ett samarbete med Sunpower fortsatte upp 7 procent. Solenergibolaget överträffade analytikernas förväntningar med råge avseende vinsten i det fjärde kvartalet.

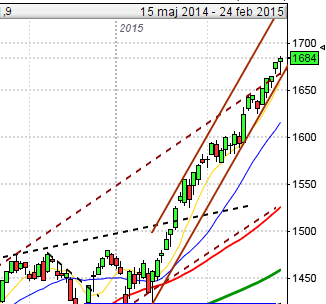

Stockholmsbörsen: Igår skrev jag: ”Varningslamporna lyser rött men det har för tillfället ingen betydelse när allt, även negativa nyheter, tolkas för tillfället positivt.”

Det var små rörelser och när onsdagens högsta testades i börsöppningen tog det stopp redan vid just 1686, eller 0,1 punkt ovanför onsdagens högsta. Kursen föll sedan svagt och höll sig under större delen av eftermiddagen mellan 1680-1676. Stängningen vid 1678,7 motsvarade en måttlig nedgång med 0,3 procent.

Även om det var marginellt så har gårdagens kursstapel utseendet av en negativ reversalstapel eftersom högstanoteringen var högre än onsdagens och stängnigen skedde i den nedre delen. Storleken på kursstapeln var däremot den minsta sedan den 16 februari.

Volymen igår var den lägsta sedan den 16 februari och 11 procent under det dagliga snittet för de senaste tre månaderna. Vilket skulle visa sig vara en uppladdning inför den senaste veckans uppgång.

Bästa sektorer igår blev konsumentprodukter och hälsovård. Sämst gick teknologi och finans. Med tanken på den svaga utvecklingen för teknikbolag i USA igår kanske det börjar bli läge för en sektorrotation mot mer defensiva aktier. Det är dock lite tidigt att dra några slutsatser av en dag men det är värt att notera och hålla ögonen på. Det är inte ovanligt att det sker en sektorrotaion mot defensivare aktier strax innan en topp.

OMXS30 backade med 5,2 punkter igår. Assa Abloy B, Getinge och Electrolux lyfte med mest och påverkade indexet med 1,0 punkt. Nordea, Ericsson B och Sandvik tyngde mest med tillsammans 4,2 punkter.

Totalt steg 297 av aktierna på Stockholmsbörsen medan 269 backade.

Högst omsatta under onsdagen blev Ericsson B, Nordea och HM B.

Bäst av aktierna som ingår i OMXS30 gick Getinge B (+1,6%), Swedish Match (+0,9%) följt av Securitas B (+0,8%). Sämst utveckling var det för ABB (-1,4%), Sandvik (-1,4%) och Ericsson B (-1,2%).

Nyhetsbyrån Direkt:

RAPPORTER:

STOCKHOLMSBÖRSEN

– Fingerprint Cards (kl 8.00), PA Resources (ändrat datum från 4/2) (kl 8.00), Cavotec (kl 13.00), Africa Oil, Catena (före börsöppning)

NGM

– Kopparbergs Bryggeri, SCN

FIRST NORTH

– Alm Equity, Amasten Holding, Axichem, Götenehus Group, Heliospectra, Impact Coatings, Nexstim (före börsöppning), Oniva, Sprint Bioscience, Starbreeze

AKTIETORGET

– Accelerator, Alphahelix, Amnode, Beowulf Mining, Conpharm, Dex Tech, Eurocon Consulting, Greater Than, Gripen Oil & Gas, Gullberg & Jansson, Latvian Forest Company, Net Gaming Europe, Net Gaming Europe, Oboya Horticulture, Optifreeze, Railcare Group, Sensodetect, Senzime, Serstech

ÖVRIGA NORDEN

– Avance Gas, Frontline, Seadrill, William Demant

ÖVRIGA UTLÄNDSKA

– Hochtief (kl 7.00), Bayer (kl 7.30), Royal Bank of Scotland (kl 8.00), Deutsche Telekom (kl 9.00), Prosegur (kl 9.00), GAP (kl 22.00), 3D Systems, British American Tobacco, Faro Technologies (prel datum)

STÄMMOR

– SCN (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– PA Resources: webbsänd telefonkonferens kl 9.00

– Cavotec: telefonkonferens kl 14.00

– Nexstim: telefonkonferens kl 14.00

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i januari i Europa

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Biotech-IGG: första dag för handel utan teckningsrätt i nyemission

– Dentware: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Novozymes (3:00 dkk A-aktie, 2:00 dkk B-aktie )

MAKROSTATISTIK

– Tyskland: GfK konsumentförtroende mars kl 8.00

– Spanien: BNP (def) 4 kv kl 9.00

– SCB: handelsbalans januari kl 9.30

– SCB: utrikeshandel med varor december kl 9.30

– SCB: finansmarknadsstatistik januari kl 9.30

– SCB: varuexport och varuimport, volymutveckling 4 kv kl 9.30

– Tyskland: arbetslöshet februari kl 9.55

– EMU: M3 januari kl 10.00

– EMU: indikator företagsklimat februari kl 11.00

– EMU: konjunkturbarometer februari kl 11.00

– USA: KPI januari kl 11.00

– USA: nyanmälda arbetslösa v 8 kl 14.30

– USA: order varaktiga varor januari kl 14.30

– USA: FHFA husprisindex december kl 15.00

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

CENTRALBANKER

– Riksbanken: resultat första anbudsförfarande för obligationsköp kl 10.10

MAKRO ÖVRIGT

– RGK: annonserar emission realobligationer kl 16.20

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA: Igår skrev jag: ”Det som talar emot att ta entré vid ett utbrott upp från nuvarande nivå är att de korta momentumindikatorerna noteras på höga nivåer, vilket är ett styrkebesked på några veckors sikt men för de närmaste dagarna är det en indikation på att risken för rekyl är relativt stor.”

Torsdagen präglades av osäkerhet och kursen pendlade mellan 2119,6 som blev ett nytt ATH och 2110,0. Stängningen vid 2113,9 motsvarade en marginell nedgång med 0,9 procent.

Gårdagens box omfamnas helt av onsdagens och kvalificerar sig därmed som en bearish harami, en negativ omslagsformation med låg träffsäkerhet. Öppning och stängning skedde kring samma nivå och är en indikation på en viss osäkerhet.

Gårdagens volym var lägre än i onsdags och 16 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev energi och cyckliska konsumentprodukter. Sämst gick teknologi och ickecykliska produkter.

225 av aktierna som ingår i indexet steg medan 264 stängde rött. Home General Electric och McDonalds lyfte indexet mest medan Apple och HP var de som tyngde mest.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte nedåt och backade med 2,6 procent till $128,7. Google fortsatte upp och steg med 1,4 procent för att stänga vid $543,8. Twitter vände åter ner (ingen lätt aktie just nu) och backade med 0,3 procent vilket fick aktien att stänga på $48,6 medan den sociala kollegan Facebook vände upp och steg med 1,4 procent för att stänga vid $79,6.

Asien: Det har varit skvalpiga rörelser på börserna i de asiatiska tidszonerna nu på morgonen. Delvis tillskrivs den stökiga utvecklingen i oljepriset och den tilltagande vollan hos konsumentrelaterade aktier som en av orsakerna.