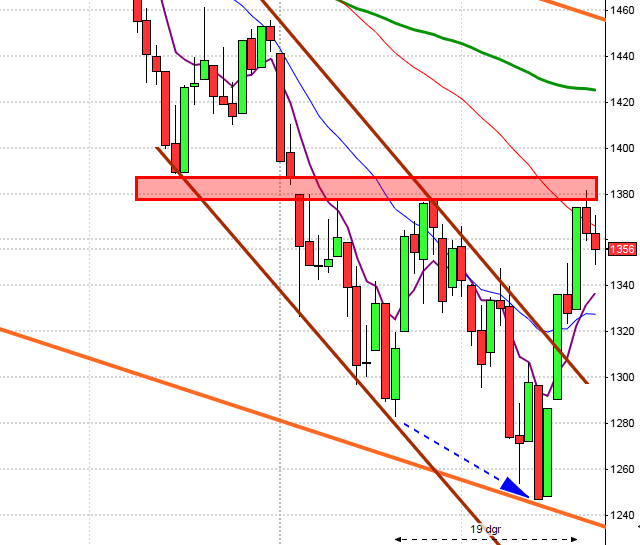

Intresseklubben antecknar: Igår fortsatte börsrekylen i Japan medan den kraftiga rekylen, i spåren av att yenen återhämtat sig till 101-strecket gentemot dollarn, men idag på morgonen ser paniken ut att ha bedarrat något. Även om det är en klar majoritet av ledamöterna inom Fed som är för fortsatta ekonomiska injektioner för att undvika recession ökar spänningen hos placerarkollektivet för när avtrappningen ska inledas. I fredags kom det statistik över orderingången för kapitalvaror som steg 3,3 procent i april vilket var betydligt bättre än de 1,5 procent som väntades. Näringslivsklimatet i Tyskland steg oväntat mycket i maj och konfidensindikatorn för Fransk industri steg mer än väntat i maj men i Europa hade de inte så stor effekt. För tillfället är det dock lite omvända världen där positiva makrosiffror riskerar att få Fed att minska tillgångsköpen och det agerar istället som sänke för börserna. Procter & Gamble agerade draglok inom Dow Jones och aktien steg med 3,2 procent, efter beskedet att A G Lafley rekryterats till vd-posten. Han har tidigare varit vd för bolaget mellan 2000 och 2009.

Intresseklubben antecknar: Igår fortsatte börsrekylen i Japan medan den kraftiga rekylen, i spåren av att yenen återhämtat sig till 101-strecket gentemot dollarn, men idag på morgonen ser paniken ut att ha bedarrat något. Även om det är en klar majoritet av ledamöterna inom Fed som är för fortsatta ekonomiska injektioner för att undvika recession ökar spänningen hos placerarkollektivet för när avtrappningen ska inledas. I fredags kom det statistik över orderingången för kapitalvaror som steg 3,3 procent i april vilket var betydligt bättre än de 1,5 procent som väntades. Näringslivsklimatet i Tyskland steg oväntat mycket i maj och konfidensindikatorn för Fransk industri steg mer än väntat i maj men i Europa hade de inte så stor effekt. För tillfället är det dock lite omvända världen där positiva makrosiffror riskerar att få Fed att minska tillgångsköpen och det agerar istället som sänke för börserna. Procter & Gamble agerade draglok inom Dow Jones och aktien steg med 3,2 procent, efter beskedet att A G Lafley rekryterats till vd-posten. Han har tidigare varit vd för bolaget mellan 2000 och 2009.

Stockholmsbörsen: Igår påpekade jag igen att marubozulinjen kring 1215 skulle vara en viktig vattendelare. Kursen inledde upp med ett gap där köparna kom tillbaks innan hälften av luckan hade täppts till vilket jag tolkar som positivt. Det var skvalpigt under större delen av dagen men på eftermiddagen togs 1225-nivån ut vilket stärkte köparna. Stängningen vid 1231,7 motsvarade en uppgång med 1,2 procent. Strax ovanför stängningen möter nu ett psykologiskt viktigt gap mellan 1232 och 1255 som kan locka tillbaks säljarna när volymerna kommer igång under veckan. Vi ska inte fästa för stor vikt vid gårdagens rörelse eftersom volymen var extremt låg då både London och New York höll stängt.

Förra veckan slutade med en nedgång med 2,2 procent vilket innebär att årets uppgång för OMXS30 nu uppgår till 11,5 procent.

”I tisdags varnade jag för att följa med indexet upp även om det passerade 1250-nivån, vilket skedde. När kursen stigit länge utan rekyler blir placerarkollektivet känsliga för omvärldspåverkan och det skulle inte dröja mer än en dag efter varningen tills vi fick den största nedgången hittills i år”. Den varningen gäller fortfarande och därför intar jag en något mer defensiv hållning, trots att vi befinner oss i den positivare delen av månaden. Så länge 1215 men framförallt 1200 står pall ska vi inte försöka oss på att navigera för nedgång.

Totalt steg 256 aktier och 172 stängde på minus under måndagen. Endast två av de aktier som ingår i OMXS30 stängde på minus och det var MTG coh ABB som backade med 1,0 respektive 0,3 procent.

Måndagens vinnare blev åter Selena Oil & Gas Holdings som steg hela 51 procent. Towork Sverige tillhörde förlorarna och föll med 56 procent.

Bäst av aktierna på storbolagsindexet igår gick Atlas Copco och Scania som steg med 2,0 procent vardera.

Högst omsatta aktier blev även under måndagen Hennes & Mauritz B med en omsättning på 335 miljoner kronor följt av Volvo B med 328 miljoner kronor och Nordea Bank där aktier för 298 miljoner kronor bytte ägare.

Omsättningen på OMXS30 var den lägsta sedan den 27 augusti och uppgick inte till mer än 5,2 miljarder kronor vilket var hela 57 procent lägre än det dagliga snittet för de senaste tre månaderna.

Som jag påpekat under flera veckor har vi inga tecken som tyder på att en långsiktig topp håller på att bildas. Så länge som 1200-nivån är intakt ser jag den pågående rekylen som hälsosam. Om däremot 1215 punkteras vill vi ha en tydlig positiv omslagsformation innan vi kliver på för uppgång.

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Rapporter på Stockholmsbörsen idag:

– Sectra (ändrat datum från 21/5) (kl 8.00), Africa Oil

Håll koll på följande tider idag:

– Tyskland: importpriser april kl 8.00

– Frankrike: hushållens konfidensindikator maj kl 8.45

– SCB: PPI april kl 9.30

– SCB: handelsnetto april kl 9.30

– RB: resultat omvänd repa kl 10.15

– Italien: säljer statsobligationer kl 11.00

– ECB: reparesultat kl 11.15

– USA: S&P/Case-Shiller husprisindex mars kl 15.00

– USA: hushållens konfidensindikator maj kl 16.00

– RGK: annonserar växelemission kl 16.20

– USA: Dallas Fed Affärsindex kl 16.30

– USA: Auktion av 6-månaders skuldväxel kl 17.30

USA i fredags: Det är lätt att drabbas av panik när vi ser kraftiga nedgångar på börsen och även att man blåser faran över för att köparna kommer tillbaks några timmar eller dagar. Än så länge är de nivåer jag bevakar på nedsidan, för att inte rekylen ska bli ohälsosam, intakta. Gårdagens uppgång till kanaltaket gör dock att tajmingen för entré fortfarande inte är den bästa. Just nu gör vi bäst i att agera åskådare. Igår: Tänk på att de amerikanska börserna håller stängt idag för att fira Memorial Day och även Londonbörsen är stängd då bankmännen behöver vila upp sig.

Teknisk analys S&P 500: Efter en halvtimmes initial nedgång med 0,8 procent för att testa av styrkan kring torsdagens lägsta kring 1637 kom köparna tillbaks. Knappt två timmar innan stängning hade indexet täppt till öppningsgapet och stängningen skedde på ungefär samma nivå som i torsdags. Av de senaste 26 handelsdagarna har SP500-indexet stängt på plus 18 gånger. Den största nedgången bland de ledande börsindexen under fredagen stod Nyse Comp för som backade 0,3 procent men generellt var det små rörelser och volymer hos alla börsindexen i USA under fredagen.

Bästa sektorer under fredagen blev sällanköpsvaror och konsumentprodukter som steg 1,0 respektive 0,5 procent efter de positiva makrosiffrorna. Sämst gick guld- och kraftbolagen som backade 1,4 respektive 1,1 procent.

Omsättningen var som var den lägsta sedan den 12 februari (jag räknar inte klämdagar) uppgick till 1,8 miljarder aktier på S&P 500 vilket var hela 21,2 procent färre aktier än det dagliga snittet för de senaste tre månaderna. Endast 29 av de 500 aktier som ingår i S&P 500-indexet steg vilket får anses vara ett svaghetstecken. Förra veckan innebar en nedgång för S&P 500-indexet med 1,1 procent vilket summerar årets uppgång till 15,7 procent jämfört med Nasdaq Composites uppgång i år som nu noteras till hela 16,8 procent.

Endast en av de tre IT-jättarna jag dagligen följer steg under tisdagen. Apple fortsatte upp med 0,7 procent till $445,2. Google föll med 1,1 procent till $873,3 och Facebook noterades för en nedgång med hela 3,0 procent till $24,3.

De två senaste dagarna har kursen fallit inledningsvis men köparna har kommit tillbaks när 20-dagars medelvärde har närmat sig. Jag är dock lite tveksam till att köpa när kursen befinner sig så nära taket i den stigande kanalen.

Asien idag på morgonen: Yenen faller åter mot dollarn vilket har fått rekylen för den japanska börsen att avta, åtminstone tillfälligt. Fortsätter yenen att falla kommer vi snart att få se uppreviderade vinster från de ledande exportbolagen. Mycket av uppgång på börsen kompenseras dock av den fallande yenen, som man måste vara medveten om ifall man har för avsikt att investera på den japanska börsen. Nikkei stiger med knappt 1 procent nu på morgonen. I övrigt är det relativt små rörelser på de asiatiska börserna idag på morgonen.