Stockholmsbörsen i tisdags: Förhoppningarna steg för en kommande bankpakt steg i tisdags och förstärktes ytterligare under gårdagen. Statistik som visade att tjänstesektorn mår bättre än förväntat hjälpe till att hålla de ledande börserna i Europa på plus. I Sverige tillhörde bankerna de sektorer som utvecklades bättre än börsen som helhet. Igår kom besked om att ECB lämnar räntan oförändrad på 1,00 procent. Allt ihärdigare rykten om att Spanien kommer att ansöka om stöd från EU avvisades bestämt från spanska ledare men det har vi ju hört förr…

Stockholmsbörsen i tisdags: Förhoppningarna steg för en kommande bankpakt steg i tisdags och förstärktes ytterligare under gårdagen. Statistik som visade att tjänstesektorn mår bättre än förväntat hjälpe till att hålla de ledande börserna i Europa på plus. I Sverige tillhörde bankerna de sektorer som utvecklades bättre än börsen som helhet. Igår kom besked om att ECB lämnar räntan oförändrad på 1,00 procent. Allt ihärdigare rykten om att Spanien kommer att ansöka om stöd från EU avvisades bestämt från spanska ledare men det har vi ju hört förr…

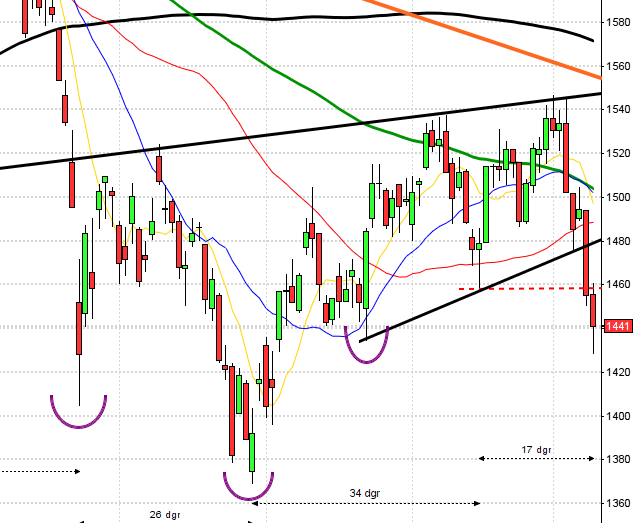

Tisdagens öppnade upp med ett gap som täpptes till under förmiddagen. Efter en skvalpig dag med extremt lugn handel stängde OMXS30 på 951,9 vilket motsvarade en uppgång på 0,6 procent.

Tisdagens omsättningen uppgick endast till 7 miljarder kronor vilket var hela 43 procent lägre än det dagliga snittet för de senaste tre månaderna. Vi ska dock vara medvetna om att Londonbörsen höll stängt under både måndagen och tisdagen. Igår kom ett förväntat besked från ECB att behålla styrräntan på 1,00 procent. 88 procent av de 62 aktier jag dagligen följer stängde i tisdags på plus. Förra veckan slutade med en nedgång på 2,9 procent och sedan årskiftet har OMXS30 nu fallit med 3,6 procent.

De två senaste dagarnas doji-staplar ska vi se som en uppladdning inför en större kursrörelse som med stor sannolik kommer att bli en uppstuds.

I tisdags steg både Swedbank och SEB med 2 procent.

Bästa sektorer i tisdags blev olje- och gasbolagen. Sämst gick det för kontradefensiva hälsovård och telekom.

Bolagsnyheter i korthet:

– HTC vinstvarnar

– Kungsleden: Nordea höjer rekommendationen

– Autoliv: Har nått förlikning i USA och får böta 14,5 miljoner dollar

– Bure: Köprekommendation av VA.seÖvriga nyheter i punktform:

– Moody´s sänker betygen för flera tyska och österrikiska banker

– Beige Book visade på en försiktig optimism i den amerikanska ekonomin

– De nya kapitalreglerna har fått bankerna att strypa utlåningen till fastighetsaffärer

– Misslyckandet av Facebooks börsnotering kommer att få effekter för planerade börsintroduktioner globalt enligt en artikel i Di.

S&P 500: Det är lätt att bli för pessimistisk efter en kraftig börsnedgång och på samma sätt är det farligt att bli alltför euforisk efter någon eller några dagars uppgång. Gårdagens kraftfulla gröna marubozu tog ut flera motståndsnivåer, men framförallt primärtrenden. Den viktigaste nivån på ovansidan är fortfarande 1335 och tills nivån tagits ut ska vi leta efter negativa omslagsformationer. Tas nivån ut får vi signaler om en uppgång mot i första hand 1358 och därefter 1371. Vi tar dock en nivå i taget.

OMXS30 har effektuerat en positiv omslagsformation från kraftigt översålda nivåer, men dock utan att bekräftas under tisdagen. Vi ska dock vara medvetna om att dojisar kan vara vara effektiva som uppladdning inför större rörelser. På ovansidan kommer det korta sentimentet att förstärkas om 1007-nivån tas ut men dessförinnan ska den stigande motståndslinjen och MA-200 tas ut.

Kommer Obama att behålla presidentposten om börsnedgången håller i sig. Efter Walkers vinst i Wisonsin där Obama vann stort för fyra år sedan lutar det nog alltmer åt ett stundande QE3 om Obama ska ha en chans att vinna valet.

Utländska rapporter idag:

– Navistar (före USA-börsernas öppning)Tider som är intressanta idag:

– Storbritannien: BRC, detaljhandelsindex maj kl 1.01

– Australien: Arbetslöshetssiffror kl 03.30

– Estland: KPI maj kl 7.00

– Nordea: konjunkturprognos kl 9.00

– Nederländerna: KPI maj kl 9.30

– Spanien: säljer obligationer kl 10.30

– Frankrike: säljer obligationer kl 11.00

– RGK: resultat växelemission kl 11.10

– Irland: KPI maj kl 12.00

* BOE: räntebesked kl 13.00

* USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: Bloomberg hushållsindikator, veckodata kl 15.45

– Fed: Ben Bernanke talar inför kongressens gemensamma ekonomiska kommitté kl 16.00

– USA: FOMC ledamot Fisher håller tal kl 21.30

USA igår: Efter att ha varit ordentligt översåld letade placerarkollektivet efter signaler för en rekyl uppåt. Tillväxttakten i USA tycks ha ökat enligt The Beige Book som Fed presenterade igår. Indikationer på att de Europeiska länderna verkar inställda på att rädda Spanien bidrog till att förstärka riskaptiten.

Onsdagens inledande uppgång förstärktes under dagen och framförallt den sista halvtimmen. Stängningen på 1315,2 motsvarade en uppgång med hela 2,3 procent. Vi måste förflytta oss till den 20 december för att hitta en uppgång som är lika kraftig på en enda dag. Nu blir det spännande att se om gårdagens kraftiga uppgång blir startskottet på en ny uppgångsfas eller om någon av de närmaste motståndsnivåerna får kursen att vända tillbaks nedåt.

469 av de 500 aktier som ingår i SP500-indexet stängde upp igår och endast 18 stängde på minus. Totalt omsattes 2,9 miljarder aktier vilket var 10 procent högre än det dagliga snittet för de senaste tre månaderna.

I tisdags skrev jag: ”Under förutsättning att fredagens marubozulinje (1295) tas ut kommer den bullish harami som effektuerades igår att bekräftas och tillsammans med det stora avstånd som råder från kursstaplarna upp till MA-200 i intradagsupplösning är förutsättningarna goda för en uppstuds till i första hand 1315-nivån”. Gårdagens stängning skedde efter en kraftfull grön marubozu exakt på 1315-nivån.

Asien: Det är breda uppgångar på de asiatiska börserna nu på morgonen och förhoppningar om kommande stödpaket stärker riskaptiten. I Sydkorea stiger Kospi med 2,4 procent, Hong Kong med 1,3 procent och i Australien noterar All Ordinaries en uppgång med 1,1 procent efter positiva jobbsiffror.