Beslutet i måndags kväll att 25 av de 27 EU-länderna slutit en finanspakt mottogs väl av finansmarknaderna när handeln inleddes på tisdagen. I den negativa vågskålen pressades de ledande indexen av husprisutvecklingen i USA. För tredje månaden i rad föll priserna i nästan alla städer vilket inte riktigt stämmer med den bild president Barack Obama försöker ge. Även ett sämre konsumemntförtroende och fallande inköpschefsindex tyngde inledningsvis börserna.

Beslutet i måndags kväll att 25 av de 27 EU-länderna slutit en finanspakt mottogs väl av finansmarknaderna när handeln inleddes på tisdagen. I den negativa vågskålen pressades de ledande indexen av husprisutvecklingen i USA. För tredje månaden i rad föll priserna i nästan alla städer vilket inte riktigt stämmer med den bild president Barack Obama försöker ge. Även ett sämre konsumemntförtroende och fallande inköpschefsindex tyngde inledningsvis börserna.

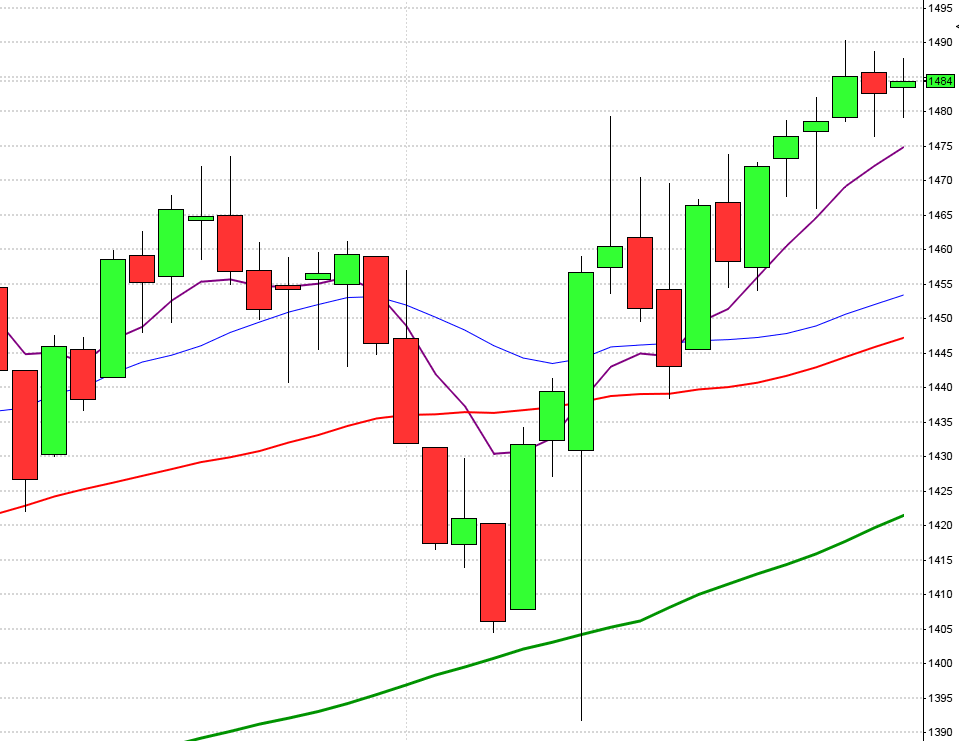

Efter ett inledande gap uppåt fortsatte kursen uppåt till gårdagens högsta 1044,5 som nåddes kring USA-börsernas öppnande. De två sista timmarnas handel vände OMXS30 ner och stängde till slut på 1036,3 vilket motsvarade en uppgång med 0,8 procent.

Föregående vecka innebar en uppgång för sjätte veckan i rad. Uppgången föregående vecka blev 0,8 och januari stängde på plus 4,9 procent. 86 procent av de aktier jag dagligen följer steg under tisdagen. Omsättningen för OMXS30 uppgick till 15,5 miljarder kronor vilket var 28 procent högre än det dagliga snittet för de senaste tre månaderna.

Rapporterande Atlas Copco blev den högsta omsatta aktien under tisdagen. Aktien backade 1,9 procent till 161,70 trots ett starkt resultat som dock inte motsvarade de uppskruvade förväntningarna. Ericsson steg 2,5 procent och Volvo backade 0,2 procent i spåren på Paccars rapport.

Alla sektorer stängde på plus igår. Bästa sektorer under tisdagen blev IT och hälsovård som steg 1,9 respektive 1,3 procent.

Osäkert läge på de amerikanska börserna vilket avspeglar sig i de små kursstaplarna de senaste dagarna. Bevakar 1334 på ovansidan och 1300 på nedsidan. Efter en bearish haramiformationen i fredags ser det allt tyngre ut, men om det är inför den stundande statistiken är svårt att säga. Desto skönare att ha tydliga nivåer att bevaka och fram till dess parkerar jag min stora akter på händerna och därifrån skall det mycket för att flytta dem.

OMXS30 testade i måndags 20-dagars medelvärde för första gången sedan den 20/12. Gårdagens öppning och stängning långt ner på kursstapeln ser inte så bra ut inför dagens öppning. Det är bara ett par dagar kvar på den positiva månadseffekten och vi ligger dessutom ungefär en vecka ”före kartan”. Det blir oerhört spännande att se om 1040-1060 blir målområdet som jag tjatat om sedan några månader tillbaks.

Följande svenska bolag rapporterar idag:

Autoliv (kl 11.30), Billerud (vinsten rasar), CDON (kl 13.00), NCC (kring lunchtid), Nolato (kl 14.30), Sandvik (vinsten rasar), Scania (kl 9.30), Seco Tools (kl 7.45)Följande utländska bolag rapporterar idag:

Fiat Industrial, Infineon (kl 7.30), JDS Uniphase (efter USA-börsernas stängning), LG Electronics, Qualcomm (kl 22.00), Roche (kl 7.00), WhirlpoolHåll koll på följande tider idag:

– Kina: inköpschefsindex januari kl 2.00

– Storbritannien: Nationwide huspriser januari kl 8.00

– Silf/Swedbank: inköpschefsindex januari kl 8.30

– SCB: nyregistreringar av fordon januari kl 9.30

– EMU: inköpschefsindex industrin (def) januari kl 9.58

– Storbritannien: inköpschefsindex januari kl 10.28

– EMU: KPI snabbestimat januari kl 11.00

** USA: ADP sysselsättning januari kl 14.15

– USA: bygginvesteringar december kl 16.00

** USA: ISM inköpschefsindex januari kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

Igår presenterades husprisutvecklingen i USA. För tredje månaden i rad föll priserna i nästan alla städer vilket inte riktigt stämmer med den bild president Barack Obama försöker ge. Även ett sämre konsumemntförtroende och fallande inköpschefsindex tyngde inledningsvis börserna.

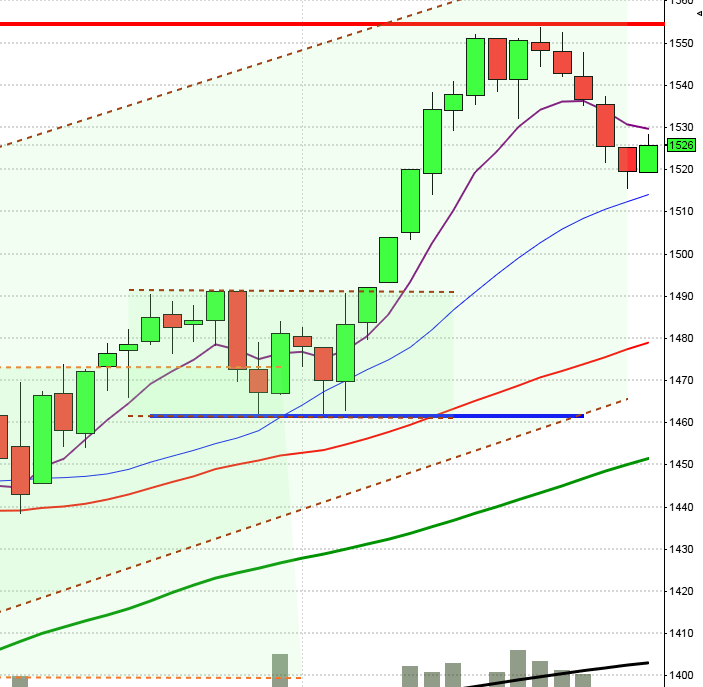

Efter en kort initial uppgång försvagades gick luften ur köparna efter bara tio minuters handel då dagens högsta 1321,4 markerades. Gårdagens lägsta 1306,7 nåddes en halvtimme efter Stockholmsbörsens stängning. Den sista halvan av dagen reducerades nedgången och stängningen 1312,4 motsvarade i stort sett samma nivå som öppningen. Det är tredje dagen i rad med stängningen på i stort sett samma nivå som öppningen vilket är ett tydligt tecken på osäkerhet.

Hittills i år har S&P 500 stigit med 4,4 procent och teknikintensiva Nasdaq Composite noterar en uppgång på 8,0 procent. S&P 500 har stängt på plus 21 av de senaste 31 dagarna. 440 aktier stängde på plus och 50 minus under tisdagen. Totalt omsattes 2,9 miljarder aktier vilket var 1,2 procent högre än snittet.

Flera storbolag rapporterade på tisdagen, bland annat Exxon Mobil som backade 2 procent. Läkemedelsjätten Pfizer handlades ned 0,8 procent. US Steel avancerade 5,1 procent trots större förluster än väntat. Paccar steg endast marginellt.

I Asien har börserna efter en initial uppgång vänt ner. Är det verkligheten i USA och Europa som börjar synas i kurserna, eller är den kinesiska ekonomin överhettad?