NEW YORK: MINUSTECKEN EFTER STARK STATSTIK, S&P500 -0,1%

NEW YORK: MINUSTECKEN EFTER STARK STATSTIK, S&P500 -0,1%

STOCKHOLM (Direkt) Flera amerikanska börser backade under tisdagen, efter statistik som visade att USA:s bostadsbyggande ökat till den högsta nivån sedan 2007.

Dow Jones Industrial Average stängde 0,1 procent upp till indexnivån 18.313. Det bredare S&P500 backade med 0,1 procent till nivån 2.128 medan det tekniktunga Nasdaq Composite noterades 0,2 procent ned till 5.070.

Omsättningen i antal aktier uppgick till 720 miljoner på New York Stock Exchange och till 1,7 miljarder på Nasdaq.

Det amerikanska bostadsbyggandet steg med 20,2 procent under april, jämfört med mars. Ökningen var betydligt högre än Bloombergs analytikerprognos på 9,6 procent och motsvarade den största månatliga uppgången sedan 1991 samt den högsta nivån sedan 2007.

Bland enskilda aktier utmärkte sig Wal-Mart efter att varuhuskedjan publicerat en resultatsiffra för det första kvartalet vilken var lägre än estimatet. Aktien backade med 4,4 procent.

Ännu värre gick det för Urban Outfitters som rasade med 15,0 procent. Klädkedjan presenterade i sin kvartalsrapport, precis som Wal-Mart, ett resultat som var betydligt sämre än förväntat.

Bland vinnarna fanns däremot det mobilbaserade nätverket Momo. I motsats till det två ovanstående aktier presenterade företaget flera siffror som var bättre än estimaten. Aktien rusade med 26,9 procent.

Snabbmatskedjan McDonald’s toppade Dow Jones-indexet efter en uppgång med 2,7 procent. Företaget sålde obligationer till ett värde av 2 miljarder euro.

Den amerikanska tioårsräntan noterades 6 punkter upp till 2,29 procent.

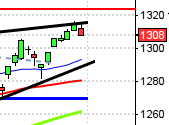

Stockholmsbörsen igår: Igår skrev jag: ”I måndags fick vi en doji i dagsgrafen med en stängning strax ovanför mitten som jag placerar i den positiva vågskålen.”

Tisdagen inleddes upp med ett gap men vid 1637 tog det stopp, en nivå som jag pratade om på ETP redan i samband med öppningen. Resten av dagen blev en avslagen tillställning där kursen pendlade mellan 1621 och 1635 med allt mindre rörelser. Stängningen, som var stark, skedde vid 1633,3 som motsvarade en uppgång med 0,7 procent.

Även om kursen är fast i en mindre pausformation är undertonen positiv. En första varningsignal får vi om 1620 punkteras då är det angeläget att köparna kommer tillbaks innan även 1557 punkterats, men det kommer jag få möjlighet att återkomma till i så fall.

Volymen igår var högre än i måndags men trots det 7 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev konsumentprodukter och kraftbolag. Sämst och den enda sektor som backade var olje- och hälsovårdsbolag. Starkast av OMXS30-aktierna gick Nokia efter nya rykten om försäljning av karttjänster, Volvo B och SCA B. Sämst gick Lundin Petroleum, SSAB och Kinnevik B. Totalt steg 352 aktier på Stockholmsbörsen medan 210 stängde på rött.

Nyhetsbyrån Direkt: RAPPORTER

STOCKHOLMSBÖRSEN

– Neurovive (kl 8.30), Allenex (kl 12.00), Swedol (kl 15.00), Bong (troligen vid lunchtid), Shelton Petroleum (kl 8.15), Vostok Nafta

NGM

– LC-Tec

FIRST NORTH

– Amasten Holding, Mackmyra, Matse Holding, Nicoccino, Sprint Bioscience, Tobin Properties, Trustbuddy

AKTIETORGET

– AHA World, Cefour Wine & Beverage, Greater Than, Interfox Resources, Medicpen, Saniona, True Heading

ÖVRIGA NORDEN

– Salmar (kl 7.00), BW LPG, Topdanmark (lunchtid)

ÖVRIGA UTLÄNDSKA

– Tata Steel

STÄMMOR

– Advenica, Allenex, Amasten Holding, Black Earth Farming, Bong, Elverket Vallentuna, G5 Entertainment, Greater Than, IDL Biotech, Karolinska Development, LC-Tec, Medicpen, Nicoccino, Oniva, Real Heart, Rottneros, Saniona, Sintercast, Sprint Bioscience, Swedol, Telenor, Tobin Properties, True Heading, Vostok Nafta

BÖRS- OCH BOLAGSPRESENTATIONER

– Börs: Avanza Banks börsdag, med bl a Verisec, Uniflex, Karessa och Doxa kl 8.00

– Profilgruppen: bolagspresentation hos Remium kl 12.00

– Christian Berner: bolagspresentation hos Remium kl 14.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Enea: handel med inlösenaktier inleds (avslutas 2/6)

– Latvian Forest Company: första dag för handel utan teckningsrätt i nyemission 1:4

– Scandidos: anmälningstid i nyemission 1:2 inleds (avslutas 2/6)

KAPITALMARKNADSDAG

– Lindab: presentationerna börjar kl 14.00, innan dess rundvandring kl 11.00

EXKLUSIVE UTDELNING

– Björn Borg (första dag för handel utan rätt till inlösenaktie i inlösenprogram), BW LPG (1:15 usd), Consilium (1:25 kr), East Cap Explorer (första dag för handel utan inlösenrätt i inlösenprogram), Inxl Innovation (0:10 kr+extra 1:00 kr), Kabe (3:50 kr), MTG (11:00 kr), Prosafe (0:36 nok), Statoil (1:80 nok kv-vis), Tele2 (4:85 kr + 10 kr extra )

MAKROSTATISTIK

* Japan: BNP (prel) 1 kv kl 1.50

– Tyskland: PPI april kl 8.00

* SCB: arbetslöshet april kl 9.30

– SCB: värdepappersstatistik april kl 9.30

– Norge: BNP 1 kv kl 10.00

– EMU: produktion byggsektorn mars kl 11.00

CENTRALBANKER

* BOE: protokoll från policymötet i maj kl 10.30

– Riksbanken: Kerstin af Jochnick talar om den aktuella penningpolitiken på Carnegies obligationsdag. Ingen publicering. kl 14.00

* Fed: protokoll från FOMC-mötet 28-29/4 kl 20.00

MAKRO ÖVRIGT

– RGK: resultat obligationsemission kl 11.03

– RGK: annonserar växelemission kl 16.20

– Olja: DOE veckovisa oljelager kl 16.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA-börsen igår: Igår skrev jag: ”Så länge kursen håller sig ovanför utbrottsnivån är jag positiv till fortsättningen men om vi de närmaste dagarna får en stängning under 2120 innebär det att vi istället får en kortsiktig säljsignal.”

Efter en trevande inledning togs måndagens högsta ut och två timmar innan stängning noterades ett nytt ATH vid 2133. Stängningen vid 2127,8 motsvarade en marginell nedgång med 0,1 procent.

Tisdagens kursstapel blev en spinning top som indikerar en viss osäkerhet. Om högstanivån tas ut är det positivt men om istället 2120 punkteras är risken för en viss nedgång påtaglig.

Volymen igår var visserligen något högre än i måndags men trots det 9 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev hälsovård och finans medan basråvaror och energi gick sämst.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände ner med marginella 0,1 procent till $130,1. Google vände upp ohc steg med 1,0 procent vilket fick aktien att stänga vid $537,4. Twitter fortsatte upp med ytterligare 0,6 procent för att till slut stänga vid $37,5 och den sociala kollegan Facebook vände ner och backade 0,3 procent och stängde på $80,6.

Asien: Det är blandad utveckling på börserna i de asiatiska tidszonerna idag på morgonen. Japanska aktier stiger efter att den amerikanska dollarn noteras på tvåmånadershögsta mot yenen.