Intresseklubben antecknar: Det var breda uppgångar på de amerikanska börserna under tisdagen. Bland annat kom stöd från en bättre än väntad industriorderingång samt en bilförsäljning som slog de mest optimistiska förväntningarna.

Intresseklubben antecknar: Det var breda uppgångar på de amerikanska börserna under tisdagen. Bland annat kom stöd från en bättre än väntad industriorderingång samt en bilförsäljning som slog de mest optimistiska förväntningarna.

Fed-chefen i Richmond, Jeffrey Lacker är rädd för betydande konsekvenser över den finansiella stabiliteten när takten på tillgångsköp ska dras ned. Han sade vidare att risken att de låga inflationsförväntningarna kan leda till passivitet.

Stocholmsbörsen igår: Den uppgång som startades i torsdags fortsatte när börsen öppnades igår. Bortsett från några mindre andhämtningspauser steg kursen hela dagen och stängde nära dagshögsta på 1210,0 vilket motsvarade en uppgång med 0,7 procent.

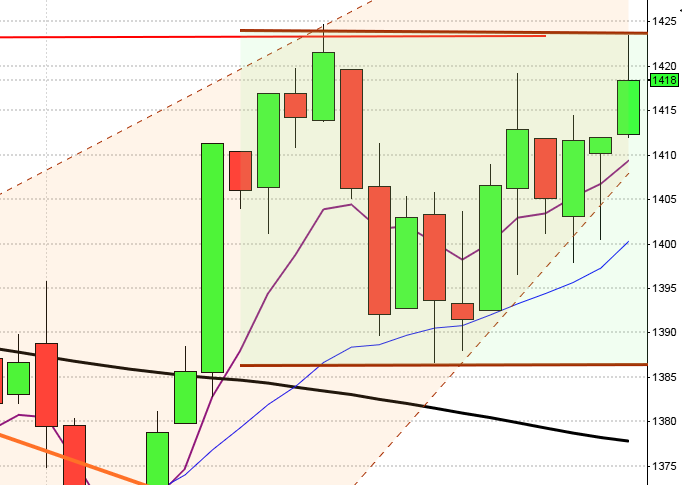

Mars månads kursstapel blev en long legged doji vilket är ett tecken på osäkerhet och det är ingen bra formation när kursen befinner sig alltför långt från årsmedelvärdet.

Även om mars månads kursstapel indikerar en viss osäkerhet har de senaste två dagarna indikerat att riskaptiten är fortsatt god. Igår togs dessutom den kortare sentimentsnivån åter ut och förutsättningarna är goda för ett nytt test av årshögstanivån kring 1223. Så länge 1189 håller anser jag att den positiva vändningsformationen från förra fredagen är intakt.

7 av 10 aktier steg inom OMXS30-indexet igår. Omsättningen var visserligen den högsta på en vecka men trots det 6 procent lägre än det dagliga snittet för de senaste tre månaderna. Förra veckan slutade med en uppgång med 0,4 procent och hittills i år har OMXS30 stigit med 9,5 procent.

De tydligaste nivåerna som jag bevakar nu är 1223 på ovansidan och 1178 på nedsidan.

OMXS30 inför onsdagen den 3/4:

SP 500 inför onsdagen den 3/4:

Intressanta händelser idag:

– Alm Equity (extra stämma), Sanoma, Teliasonera (stämma)

– HQ: teckningsperiod i nyemission avslutas

Håll koll på följande tider idag:

– Storbritannien: BRC butiksprisindex mars kl 1.01

– Kina: tjänste-PMI mars kl 3.00

– Kina: HSBC tjänste-PMI mars kl 3.45

– EMU: HIKP, snabbindex, mars kl 11.00

* USA: ADP sysselsättning i privat sektor mars kl 14.15

– USA: ISM-index tjänstesektorn mars kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

USA: Inledningsvis steg indexet upp till 1574, endast två punkter från den högsta noteringen någonsin. Därefter avtog köptrycket och kursen föll ner till 1566 i samband med vinsthemtagningar. Stängningen 1570 motsvarade en uppgång med 0,5 procent. Bäst av ledande börsindexen gick Nasdaq 100 som steg med 0,8 procent.

Bästa sektorer under tisdagen blev hälsovård- följt av detaljhandel som steg 1,3 respektive 1,1 procent. Sämst gick guldrelaterade bolag följt av transportsektorn som backade 4,2 respektive 1,2 procent.

Totalt omsattes 2,1 miljarder aktier på S&P 500 under tisdagen vilket var den högsta omsättningen sedan på en vecka men trots det 10 procent lägre än det dagliga snittet för de senaste tre månaderna. 419 av de 500 aktierna inom S&P 500-indexet steg. S&P 500 stängde i stort sett oförändrat under föregående vecka och har hittills i år stigit med hela 10 procent medan Nasdaq Composite noterar en uppgång på 9,9 procent.

Apple tog igen en hel del av de senaste dagarnas kräftgång och steg med 2,7 procent och stängde på $429,70. Google som noteras högt upp den långsiktiga kanalen steg igår med ytterligare 1,5 procent till $813,0 medan Facebooks backade med måttliga 0,4 procent till $25,4 under gårdagen.

Asien: Det är blandad utveckling med dragning nedåt på de asiatiska börserna nu på morgonen där japanska aktier stiger på en fallande yen medan börserna i Kina och Hong Kong backar. I Malaysia faller börsen med den största nedgången på tio veckor. Det är tredje dagen i rad som börserna i Asien backar på grund av fallande råvarupriser, eller om det är tvärtom att råvarorna faller på grund av börsen… I Australien faller den råvaruintensiva börsen med 1 procent. Den japanska börsen har stigit kraftigt den senaste tiden på spekulationer om att den nya BOJ-ledningen kommer att utöka de ekonomiska stimulanserna i samband med deras presentation från första mötet på torsdag.