På torsdag kommer både de skrivna analyserna och videoinspelningarna att utgå!

På torsdag kommer både de skrivna analyserna och videoinspelningarna att utgå!

(Nyhetsbyrån Direkt): Statistik från Federal Reserve visade att USA:s industriproduktion steg med 0,6 procent under februari, jämfört med månaden före. Enligt Bloomberg News snittprognos väntades en uppgång med 0,2 procent.

Även centralbankens index över affärsförhållandena för industrin i delstaten New York visade på ökad aktivitet, då indexet steg till 5,61 i mars från 4,48 månaden före. Utfallet var dock något lägre än förväntat.

På tisdagen inleder Federal Reserve sitt två dagar långa policymöte, vilket avslutas med räntebesked på onsdagskvällen svensk tid.

Efter helgens självständighetsomröstning för Krim har både EU och USA inlett sanktioner mot Ryssland för landets agerande på halvön. Sanktionerna ska även kunna utvidgas om Rysslands agerande förvärras.

Sanktionerna innebär bland annat frysta tillgångar och reseförbud för ryska och ukrainska medborgare som varit inblandade i övergreppen.

”Industrisiffrorna gav visst bevis att den svaga statistiken vi sett nyligen kan förklaras av värdet. Den trenden kan vara över, och bättre siffror på väg in”, sade Mark Luschini, på Janney Montgomery Scott, till Bloomberg News.

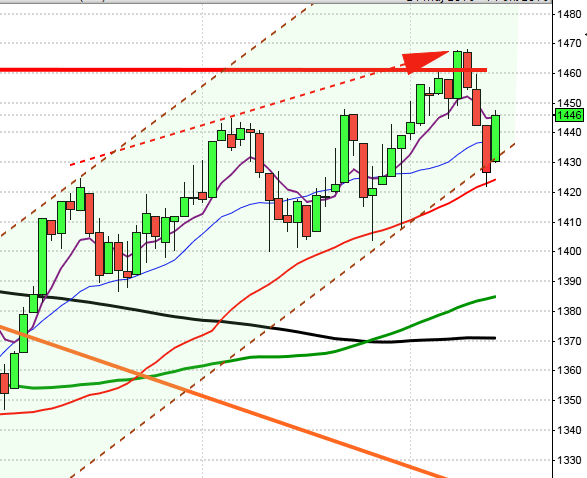

Stockholmsbörsen: Redan efter knappt en halvtimme togs 1330 ut, som jag angav som nivå för köp. Tajmingen skulle visa sig vara perfekt och säljarna hade inte en chans att rubba köparna. Stängningen 1349,4 skedde vid dagshögsta och motsvarade en uppgång med 1,7 procent. Vi får förflytta oss tillbaks till den 4 mars för att hitta en lika kraftfull positiv kursstapel.

De senaste dagarnas omslagsformation har utseendet av en bullish morning star som dessutom uppkom efter en hårt spänd gummisnodd och i början av tidsfönstret.

Sedan årsskiftet har OMXS30 stigit med marginella 1,2 procent tack vare gårdagens återhämtning.

I fredags skrev jag: ”Om 1334 punkteras under dagen och vi sedan får en positiv reversalformation kan den vara värd att följa”.

Marsstapeln omfamnas än så länge helt av februari månads box och har utseendet av en long legged doji som är en omslagsformation efter en långvarig upptrend. I veckografen har vi däremot en svagt positiv fortsättningsformation. Vilken som kommer att vinna återstår att se, men än så länge är det fördel för fortsatt uppgång på längre sikt.

Gårdagens volym var lägre än i fredags och hela 20 procent lägre än det genomsnittliga snittet för de senaste 3 månaderna.

Bästa sektorer igår var finans och verkstad (risk on). Ingen sektor stängde på minus.

Totalt steg 321 aktier igår medan 164 stängde ner. 98 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev Volvo B där aktier för 889 miljoner kronor bytte ägare. Nordea kom på andra plats med 700 miljoner kronor och tredje högst omsatta aktie blev H&M B med totalt 603 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Assa Abloy B (+3,7%) följt av Nordea Bank (+2,6%) och Swedbank (+2,6%). Sämst gick Nokia som blev den enda av aktierna som stängde på minus (-0,3%), Scania B (+0,3%) följt av AstraZeneca (+0,8%).

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER / UTLÄNDSKA

– Oracle (efter USA-börsernas stängning)

STÄMMOR

– Cargotec, Danske Bank, Paynova (extra), Rautaruukki, Stockmann, YIT

BÖRS- OCH BOLAGSPRESENTATIONER

– Investerarträff med presentationer av Aktietorgsbolagen Motion Display, Dentware och Moretime. Moderator Leif Vindevåg, Aktiespararna kl 18.00-21.00

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för personbilar i februari i Europa

– Skog: prisindex från Foex kl 11.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Karo Bio: första handelsdag utan rätt att delta i nyemission

MAKROSTATISTIK

– Kina: fastighetspriser februari kl 2.30

– Tyskland: grossistpriser februari kl 8.00

– SCB: värdepappersstatistik februari kl 9.30

– EMU: handelsbalans januari kl 11.00

– Tyskland: ZEW-index mars kl 11.00

* USA: KPI februari kl 13.30

* USA: bostadsbyggande februari kl 13.30

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: TICS-data januari kl 14.00

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– Storbritannien: Englands centralbankschef Carney talar kl 18.45

CENTRALBANKER

* Australien: protokoll från policymöte 4/3 kl 1.30

– RB: reparesultat kl 10.15

– ECB: reparesultat kl 11.15

MAKRO ÖVRIGT

– Spanien: växelemission kl 10.30

USA: Redan efter en halvtimme hade kursen stigit med 1,2 procent och tagit sig upp till 1862 som förblev dagens högsta. Efter en tråkig dag med rörelser mellan 1854 och 1861 stängde det breda indexet vid 1858,5 som motsvarade en uppgång med 0,9 procent.

De senaste dagarnas positiva fortsättningsformation är mycket positiva och har utseendet av en bullish morning star. Stängningen skedde åter över den kortare sentimentsnivån vilket naturligtvis är positivt.

Volymen igår var lägre än i fredags och 18 procent lägre än det dagliga snittet för de senaste tre månaderna.

Alla sektorer stängde på plus igår. Bäst gick verkstad och teknologi (risk on).

I fredags backade alla de fyra amerikanska IT-jättar som jag dagligen följer men igår steg allihop. Apple steg med 0,4 procent till $526,7. Google avancerade hela 1,6 procent till $1192,1. Twitter smög sig upp med 0,2 procent för att stänga vid $52,0 och den sociala kollegan Facebook vände upp med hela 1,5 procent för att stänga vid $68,7.

Asien: Varannandagsrörelserna fortsätter även på börserna i de asiatiska tidszonerna. Igår var det till en början breda nedställ men köparna kom tillbaks i slutet. Idag är det återigen breda uppgångar, även om de mattats av något på slutet.

Nikkei: +0,9%

Kospi: +0,7%

Shanghai: +0,1%

Hang Seng: +0,3%

Taiwan: +0,4%

All Ordinaries: +0,5%