NEW YORK: FÖRSTA STÖRRE NEDGÅNGEN PÅ 109 DAGAR, DJIA -1,1%

NEW YORK: FÖRSTA STÖRRE NEDGÅNGEN PÅ 109 DAGAR, DJIA -1,1%

STOCKHOLM (Direkt) Den sidledes trend som härskat på USA-börserna en tid bröts på tisdagen med en nedgång som slog mot de flesta branscher.

Vid stängning hade S&P 500 fallit 1,2 procent till 2.344. Dow Jones industriindex tappade 1,1 procent och stängde på 20.668, medan tekniktunga Nasdaqs kompositindex var svagast bland de ledande indexen med en nedgång på 1,8 procent till 5.794. Det var länge sedan Dow och S&P sjönk mer än 1 procent under en handelsdag – rekordlånga 109 dagar.

”Om det inte vore för att vi inte sett en 1-procentig nedgång på så många dagar skulle det här bara vara en vanlig nedåtdag, men vi har blivit ovana vid att titta på röda skärmar”, sade Art Hogan, chefsstrateg vid Wunderlich, till Bloomberg News.

Finans var sämsta sektor i S&P 500 och storbankerna, som föll även i måndags, fortsatte sin nedåtgående trend i takt med att marknadsräntorna sjönk. Sektorn backade 2,9 procent, vilket är den största nedgången för en handelsdag sedan dagen efter Storbritanniens folkomröstningsbeslut den 24 juni i fjol om att lämna EU.

Bank of America Merrill Lynch drabbades värst och föll nära 6 procent, men även JP Morgan och Wells Fargo noterade tydliga nedgångar.

Bland industriaktierna var läget tufft för transportrelaterade bolag. Järnvägsoperatören CSX handlades ned 2,7 procent medan de stora flygbolagen Delta, United Continental och Southwest backade med omkring 3 procent vardera.

Detaljhandeln kämpade också vidare med fallande kurser. Varuhuskedjorna Kohl’s och Macy’s, som var stora förlorare i S&P 500 redan på måndagen, fortsatte ned ytterligare ett par procent. Klädkedjan Gap och elektronikkedjan Best Buy tappade omkring 3 procent vardera.

Nedåt gick det även för Apple som tappade 1,1 procent. Bolaget presenterade på tisdagen uppdaterade och dessutom prissänkta versioner av surfplattan Ipad, som snart ska finnas till försäljning.

Efter stängning väntades resultat från logistikjätten Fedex och sportklädesbolaget Nike. Inför rapporterna backade Fedex lätt medan Nike tappade drygt 1 procent.

Den amerikanska tioåringen backade 4 punkter till 2,42 procent.

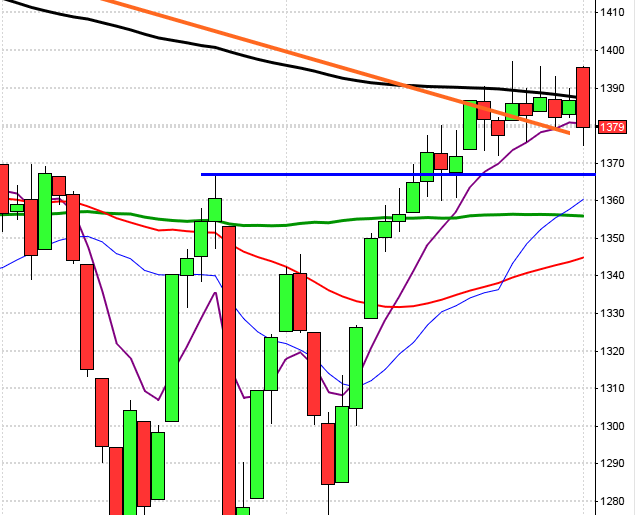

Stockholmsbörsen: Igår skrev jag: ”Det blir nu spännande att se om köparna tycker att de ”mentala ankarna” kommit ifatt och i så fall ett tilltagande köptryck kommer att få indexet att ta ut 1600-nivån. Om det istället visar sig att vi bjuds på en ny lägre lågpunkt än 1560 och som dessutom inte snabbt återtas ökar risken för att det krävs en djupare rekyl för att locka tillbaks tillräckligt med nya köpare för att driva kursen vidare uppåt.”

Tisdagen inleddes ner mot stödet vid 1573 och strax efter USA-öppningen markerades dagshögsta vid 1589 (uppgång med 0,3%) innan en vattenfallsliknande avslutning med tilltagande volym tog vid. Stängningen vid 1570,9 motsvarade en nedgång med 0,8 procent. Det var den kraftfullaste röda candlesticket sedan den 24 februari med rejält tilltagande volym. om vi studerar de tillfällen då gummisnodden varit lika hårt spänd på nedsidan i en positiv marknadsfas de senaste 20 åren har kursen stått högre en vecka senare i 69 procent av fallen.

Om mars månad stänger högre än februari blir det den nionde månaden i rad där OMXS30 stänger stigande vilket i så fall skulle bli den första gången de senaste 20 åren där det inträffat.

Volymen igår var högre än i måndags och hela 49 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortsatt stigande och positiv men det finns absolut en risk för eufori då noteringen visar samma tendenser som i början av 2015.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Skistar (kl 7.30)

FIRST NORTH

– Scandidos (kl 8.30)

STÄMMOR

– Alma Media, Citycon, Ferronordic (extra), HIQ, Nets, Orion

BÖRS- OCH BOLAGSPRESENTATIONER

– Stockholm Corporate Finance, Financialhearings och Nyhetsbyån Direkt arrangerar Life Science & Healthcareseminarium kl 8.00-12.15

BÖRSSTATISTIK

– Assa Abloy: arkitektindex USA februari – AIA

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Absolicon: första dag för handel utan teckningsrätt i nyemission

– Medfield: anmälningstid i nyemission inleds (avslutas 5/4)

– Mips: anmälningstid för institutioner avslutas inför notering på Nasdaq Stockholm (avslutas 21/3 för allmänheten)

– Transcom: förlängd anmälningstid i Altors bud avslutas

EXKLUSIVE UTDELNING

– Avanza (10:50 kr), Cargotec (0:94 eur för A-aktie, 0:95 eur för B-aktie), Jyske Bank (5:25 dkk), Outokumpu (0:10 eur), Sanoma (0:20 eur)

MAKROSTATISTIK

– Japan: handelsnetto februari kl 0.50

– EMU: bytesbalans januari kl 10.00

– USA: FHFA husprisindex januari kl 14.00

– USA: försäljning befintliga bostäder februari kl 15.00

– USA: oljelager (DOE), veckostatistik kl 15.30

CENTRALBANKER

– BOJ: protokoll från policymötet 30-31/1 kl 0.50

– Nya Zeeland: räntebesked kl 21.00

MAKRO ÖVRIGT

– FI: riskrapport – bank kl 9.00

– RGK: resultat obligationsemission kl 11.03

ÖVRIGT

– Sommartid i USA sedan 12 mars. En timme mindre tidskillnad mellan USA och Sverige. Sverige byter två veckor senare, söndag 26 mars.

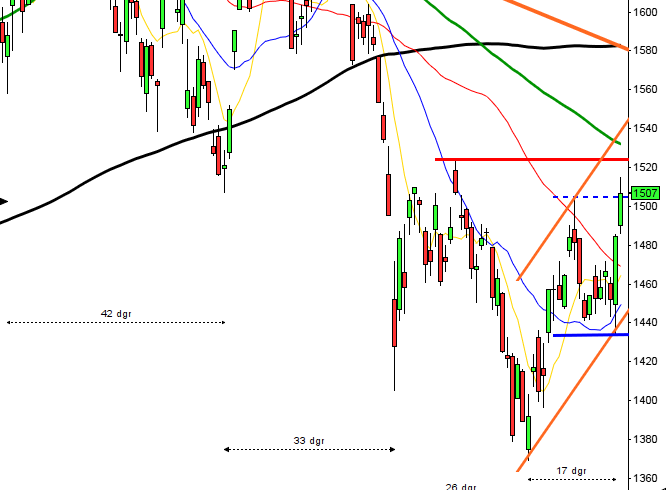

USA-börsen: Igår skrev jag: ”Om förra veckans högsta vid 2390 blir en ny lägre topp och därefter följs av en lägre pivotbotten kan det vara en indikation på att det behövs en djupare rekyl.”

Tisdagen öppnade upp mot 2382 som blev dagshögsta och en kvart hade öppningsgapet täppts till. Nedgången fortsatte sedan under hela dagen och vid halvtid punkterades golvet i den rådande tradingrangen. Stängningen, nära dagslägsta vid 2344,1 motsvarade en nedgång med 1,2 procent. Det var den kraftfullaste röda candlesticken sedan den 9 september förra året. Det var den kraftigaste nedgången sedan valet av Donald Trump. Alla dagsstängningar den senaste månaden punkterades med andra ord på en enda dag. Senast kursen stängde lägre än igår var den 14 februari.

På en dag eliminerades alltså den rådande tradingrangen, de korta sentimentsnivåerna och nu blir det mycket spännande att se om det triggar ytterligare nedgångar eller om vi istället bjuds på en stängning ovanför 2355 idag eller imorgon. Att en rekyl stod inför dörren har nog ingen tvivlat på men som vanligt vet vi aldrig när den dyker upp eller hur omfattande den blir. För tillfället kan det vara en mindre rekyl där kursen i så fall redan noteras kring den nedre begränsningen och med den hårt spända gummisnodden är chansen ungefär 65 procent för en högre notering om en vecka. I den negativa vågskålen kan vi beräkna första delmålet för en punktering av den fram till igår rådande tradingrangen till 2305-2300. Om inte tradingrangen tas tillbaks idag eller senast imorgon och om förra veckans högsta vid 2390 inte tas ut vid nästa uppsving talar det som jag sagt flera gånger den senaste tiden för att en djupare rekyl inletts.

Volymen igår var betydligt högre än i måndags och hela 27 procent över än det dagliga snittet för de senaste tre månaderna. Volymbalansen har åtminstone på kort sikt bildat en dubbeltoppsliknande formation och det blir nu spännande att se om tremånaderssnittet och lågpunkten från i slutet av februari håller.