NEW YORK: PLUS BLEV MINUS, CARL ICAHN SÄNKTE APPLE, S&P -0,9%

NEW YORK: PLUS BLEV MINUS, CARL ICAHN SÄNKTE APPLE, S&P -0,9%

STOCKHOLM (Direkt) Ett rejält tapp i Apple fick Wall Street att stänga torsdagshandeln i rött. På rapportfronten rusade Facebook och Amazon medan en Fingerprint-konkurrent föll.

Vid stängning noterades Dow Jones Industrial Average ned 1,2 procent till 17.833. S&P 500 sjönk 0,9 procent till 2.076. Tekniktunga Nasdaq Composite sjönk 1,2 procent till 4.805.

Omkring 1.000 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 2.200 miljoner aktier omsatts.

”Folk började bli rejält nervösa när nyheten om att Icahan sålt sitt Apple-innehav kom ut. Det är svårt för marknaden att stiga till nya högstanivåer, när Apple sjunker. Facebook överskuggade BOJ-nyheten, men när Apple fortsatte ned blev folk nervösa. Det tog över den initiala positiva känslan som fanns i marknaden”, sade Matt Maley, aktiestrateg vid Miller Tabak i New York, till Bloomberg News.

Apple föll 3 procent efter att Carl Icahn, i en tv-intervju med CNBC, sagt att han sålt hela sitt innehav i teknikjätten.

Aktivistinvesteraren menade att han i grund och botten ”tycker om företaget”, men att det var oro för Kina som fick honom att sälja. Förtjänsten ska ha uppgått till cirka 2 miljarder dollar sedan köpet för tre år sedan. Rörelsen satte press på hela börsen, som innan uttalandet låg på plus, men primärt tekniksektorn. Programledarna på CNBC hänvisade till ”Carl Icahn-effekten”.

Bättre gick det för Facebook som rusade 7 procent. Bolagets vinst och försäljning var klart bättre än väntat, drivet av goda intäkter från videoreklam i det sociala nätverkets mobila app. Intäkterna rusade med 52 procent jämfört med i fjol, till 5,4 miljarder dollar motsvarande cirka 43 miljarder kronor.

Ännu bättre gick det för hälsovårdsbolaget St. Jude Medical som rusade 26 procent, efter ett bud från läkemedels- och hälsovårdsbolaget Abbott Laboratories.

På samma tema rusade Dream Works 24 procent, sedan Comcast lagt ett bud på filmstudion på 3,8 miljarder dollar.

Efter börsstängning rapporterade Amazon intäkter och resultat som båda överträffade förväntningarna, vilket lyfte aktien 12 procent.

Sämre gick det för Synaptics, konkurrent till Fingerprint Cards, vars aktie rasade 8 procent. Både intäkter och resultat var sämre än väntat, den förstnämnda backade 16 procent jämfört med i fjol.

Räntan på en tioårig amerikansk statsobligation sjönk 2 punkter till 1,82 procent.

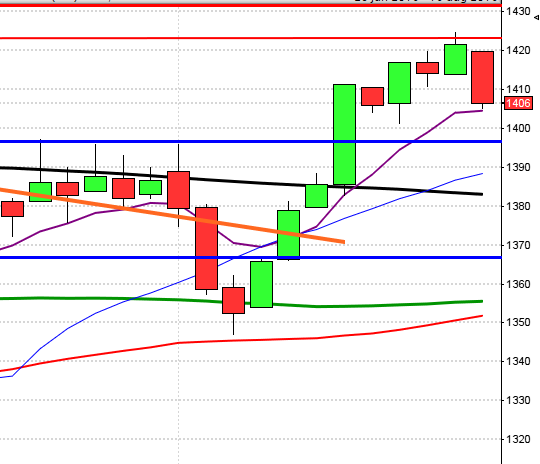

Stockholmsbörsen igår: Inför gårdagen skrev jag: ”Efter fem dagars nedgång och små kursstaplar som noteras mitt emellan EMA-8 och de medellånga medelvärdena är det bara att vänta och se åt vilket håll expansionen sker.”

Torsdagen inleddes nedåt men vid 10:30 och nivån 1364 tog inte index emot lägre priser. En förhållandevis stark eftermiddag innebar att hela förmiddagens nedgång med 1,6 procent eliminerades och stängningen vid 1389,6 innebar istället en uppgång med 0,2 procent.

Gårdagens hammer bjöd på en en lång svans på nedsidan men det krävs i detta fall att EMA-8 tas ut för att en kortsiktig köpsignal ska vara på plats.

Volymen igår var den högsta sedan den 24 februari och hela 23 procent högre än det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Astra Zeneca (kl 8.00), Hoist (kl 8.00), NCC (kl 8.00), NP3 (kl 8.00), Latour (kl 8.30), Swedol (kl 8.30), Autoliv (kl 12.00), Hexpol (kl 12.00)

NGM

– Obducat

FIRST NORTH

– Capacent, Heimstaden, Heliospectra, Nordic Flanges Group, Pledpharma

AKTIETORGET

– Mr Green (kl 8.30), Biotech-IGG, Consensus Asset Management, Euris, HQ, Oden Control, Recyctec, Safe at Sea, Sleepo

ÖVRIGA NORDEN

– Det norske (kl 7.00), Uponor (kl 7.00), Cargotec (kl 7.30), Danske Bank (kl 7.30), Novo Nordisk (kl 7.30), Alma Media (kl 8.00), Vestas Wind Systems (kl 8.30)

ÖVRIGA UTLÄNDSKA

– Sanofi (kl 7.30), Exxon Mobil (kl 14.00), CNH Industrial, KPN, Telefonica (före Madridbörsens öppning)

STÄMMOR

– Astra Zeneca, Heimstaden, Hexpol, Hoist, Implementa Hebe, Sydsvenska Hem (extra), Trigon Agri

BÖRS- OCH BOLAGSPRESENTATIONER

– Nolato: rapportpresentation kl 8.30

– Elanders: telefonkonferens kl 9.30

– Hoist: rapportpresentation kl 9.30

– Astra Zeneca: telefonkonferens för media kl 10.00

– Invisio: telefonkonferens kl 10.00

– Mr Green : rapportpresentation kl 10.00

– NCC: rapportpresentation kl 10.00

– Latour: rapportpresentation kl 11.00

– Astra Zeneca: telefonkonferens för analytiker kl 13.00

– Hexpol: telefonkonferens kl 13.00

– Autoliv: rapportpresentation kl 14.00

BÖRSSTATISTIK

– Avanza: presenterar privatspararnas aktiehandel för april

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Agellis: förlängd anmälningstid i Agellis Group Intressenters (AGI) budpliktsbud avslutas, samt beräknad sista dag för handel inför avlistning

– Anoto: första dag för handel exklusive teckningsrätt i nyemission

– Resurs: första dag på Stockholmsbörsen

– WNT Research: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Acando (1:20 kr), Addnode (2:25 kr), Atria (0:40 eur), Biotage (1:00 kr + extra 0:25 kr), Capacent (5:00 kr), Christian Berner (0:50 kr), Coor (1:40 kr + extra 0:60 kr), Elanders (2:20 kr), Electra (4:25 kr), Entra (3:00 nok), Eurocon Consulting (0:25 kr), Evolution Gaming (0:32 eur), Fast Partner (3:75 kr i stamaktie), Gränges (2:00 kr), HMS Networks (2:50 kr), Kungsleden (2:00 kr), Lammhults (1:75 kr), New Nordic Healthbrands (0:25 kr), Nolato (10:00 kr), Platzer (1:00 kr), Pricer (0:25 kr), Recipharm (1:50 kr), Sandvik (2:50 kr), Semcon (1:25 kr), SJR (7:40 kr), Stille (0:80 kr), Stora Enso (0:33 eur), Swedish Match (8:00 kr + extra 12:00 kr), Transcom (1:75 kr), Wihlborgs (5:25 kr), Vitrolife (2:40 kr)

ÖVRIGT BOLAG OCH BÖRS

– Tokyobörsen har helgstängt

MAKROSTATISTIK

– Sydkorea: handelsbalans april kl 2.00

– Frankrike: BNP (est) 1 kv kl 7.30

– Tyskland: detaljhandel mars kl 8.00

– Frankrike: KPI (prel) april kl 8.45

– Spanien: BNP (prel) 1 kv kl 9.00

– Österrike: BNP 1 kv kl 9.00

– SCB: konjunkturlöner februari kl 9.30

– SCB: arbetskraftskostnader februari kl 9.30

– Litauen: BNP (prel) 1 kv kl 10.00

– EMU: KPI (prel) april kl 11.00

– EMU: BNP (est) 1 kv kl 11.00

– EMU: arbetslöshet mars kl 11.00

– Italien: KPI (prel) april kl 11.00

– Lettland: BNP (prel) 1 kv kl 12.00

– Polen: KPI (prel) april kl 14.00

– USA: arbetskraftskostnader 1 kv kl 14.30

– USA: privata inkomster, privatkonsumtion mars kl 14.30

– USA: Chicago inköpschefsinsdex april kl 15.45

– USA: Michigan-index (def) april kl 16.00

CENTRALBANKER

– RB: fullmäktige sammanträder kl 13.00

MAKRO ÖVRIGT

– Japan: helgstängt

USA-börsen igår: I onsdags skrev jag: ”Liknande säljsignaler i MACD har i de flesta fall har detta historiskt lett till tilltagande nedgångar.”

Torsdagen inleddes med en negativt gap men vid 2086 sög köparna upp säljtrycket och efter någon timme hade gapet täppts till och kursen fortsatte upp till 2099 som även igår blev övermäktigt. En mindre dubbeltopp med målkursen 2072 effektuerades därmed när 2086 punkterades. Stängningen vid 2075,8 motsvarade en nedgång med 0,9 procent.

För lite mer än en vecka sedan testades motståndet av med en bearish doji star som dock inte bekräftades förrän igår. Gårdagens stängning skedde precis kring 20-dagars medelvärde och kursen noteras nu under EMA-8, samtidigt är just 2076 en nivå där vi de senaste veckorna sett köparna stå och vänta. Om det denna gång visar sig att gårdagens sena säljtryck består under de närmaste dagarna siktar blir det intressant att bevaka 2040 som är den första viktiga nivån på nedsidan.

Volymen igår var den högsta sedan förra fredagen men trots det 1,7 procent under det dagliga snittet för de senaste tre månaderna. VIX steg igår med 10,5 procent för att stänga vid 15,2 och jag har de senaste veckorna påtalat att utseendet indikerar att vi inom kort kommer att få se en resa upp i VIX och med stor sannolikhet en topp hos S&P 500.