NEW YORK: MÅTTLIGA NEDGÅNGAR, ENERGI I TOPP, S&P -0,1%

NEW YORK: MÅTTLIGA NEDGÅNGAR, ENERGI I TOPP, S&P -0,1%

STOCKHOLM (Direkt) USA-börserna inledde veckan med mindre nedgångar efter förra veckans rekordnivåstängningar för Nasdaq och S&P 500. På måndagen var energisektorn vinnare, efter märkbar uppgång i oljepriset.

Dow Jones Industrial Average och S&P 500 tappade båda 0,1 procent till 18.529 respektive 2.181. Nasdaq backade 0,2 procent till 5.213.

Omkring 560 miljoner aktier omsattes på New York-börsen och på Nasdaq bytte drygt 366 miljoner aktier ägare.

Priset på olja steg med närmare 3 procent under dagen och energibolagen gick starkast i New York.

Tungviktarna Chevron och Exxon ökade 0,7 respektive 1,2 procent. Mindre bolag i sektorn som Tesoro Corp och National Oilwell steg mer än 3 procent.

Sämsta sektor var hälsovård med nedgångar på omkring 1,5 procent för Pfizer och Merck.

Läkemedelsjätten Bristol-Myers Squibb fortsatte fredagens fall på 16 procent med ytterligare 4,7 procent på måndagen. Utlösande faktor var negativa resultat från fas 3-studie av cancerpreparatet Opdivo som kommunicerades i fredags.

Allergan backade 2,2 efter en rapport som innehöll lägre försäljning jämfört med analytikernas förväntningar, men högre vinst. I telefonkonferens i samband med rapporten berättade bolagets vd att Allergan inte behöver göra några större förvärv.

Wal-Mart har förvärvat e-handelsbolaget Jet.com. Analytiker menar att affären är ett steg för Wal-Mart att förbättra sin ställning i konkurrensen med Amazon. Wal-Mart backade 0,6 procent.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 1,59 procent.

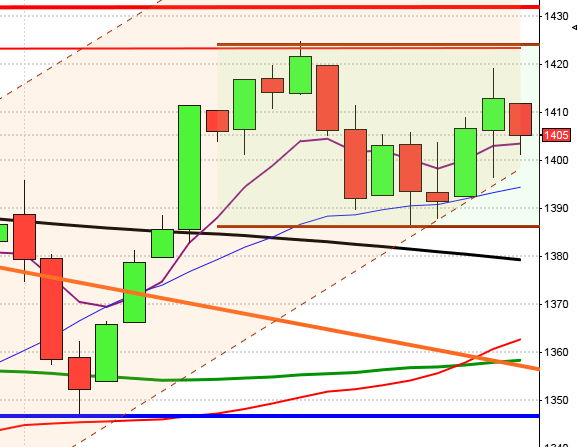

Stockholmsbörsen: Igår skrev jag: ”Indexet har åter tagit sats för att utmana primärtrenden och kursen noteras åter över de korta medelvärdena men dock under taket i den kortsiktiga tradingrangen upp mot 1397. Just nu tolkar jag området mellan 1348 och 1397 som en tradingrange där risken för tvära kast när någon av nivåerna utmanas som stor.”

Måndagen öppnade upp men redan under den första timmen markerades dagshögsta kring 1388. Kring halv elva bjöds vi på ett misslyckat utbrottsförsök. Resten av dagen blev en avslagen tillställning med rörelser mellan 1383 och 1387. Stängningen vid 1385,7 motsvarade en uppgång med måttliga 0,5 procent.

Kursen har nu stigit med nästan två procent sedan treticket effektuerades i torsdags och har nu nått upp till primärtrenden som jag skrev om inför treticket och utmanar nu ”svansarna” upp mot 1397. Det gäller att läsa av utseendet noga och inte missa den viktigaste komponenten för ett lyckat utbrott, nämligen engagemang (volym). Risken är stor för att ett kommande utbrott över MA-200 och även 1397 kommer bli falskt (7 falska utbrott på 8 dagar i den nuvarande rangen). För tillfället noteras OMXS30 i en squeeze och förutsättningarna för en rejäl expansion när den rådande tradingrangen tas ut eller punkteras är goda för att inte säga mycket goda. Det ingen vet är åt vilket håll utbrottet sker men det kommer vi få svar på inom kort, i grafen.

Volymen igår var den lägsta sedan den 28 december (jämför inte med halvdagar) och hela 41 procent under det procent under det dagliga snittet för de senaste tre månaderna. Av de 284 bolag jag dagligen bevakar steg endast 54 procent igår.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Moberg Pharma (kl 8.00), Resurs (kl 8.00), Black Pearl

AKTIETORGET

– EQL Pharma

ÖVRIGA NORDEN

– Pandora (kl 8.00), Genmab (efter 17:00), Nokian Renkaat, Ponsse

ÖVRIGA UTLÄNDSKA

– SPX, Steris, Valeant, Voestalpine

BÖRS- OCH BOLAGSPRESENTATIONER

– Resurs: telefonkonferens kl 9.00

– Moberg Pharma: telefonkonferens kl 15.00

MAKROSTATISTIK

– Storbritannien: BRC butiksförsäljning juli kl 1.01

– Kina: KPI juli kl 3.30

– Kina: PPI juli kl 3.30

– Tyskland: handels-, bytesbalans juni kl 8.00

– Riksbanken: reparesultat kl 10.15

– Storbritannien: industriproduktion juni kl 10.30

– USA: NFIB småföretagarindex juli kl 12.00

– USA: TRE veckostatistik kl 13.45

– USA: produktivitet, enhetsarbetskostnader (prel) 2 kv kl 14.30

– USA: Redbook veckostatistik kl 14.55

– Storbritannien: NIESR BNP-estimat juli kl 16.00

– USA: grossistlager juni kl 16.00

– Olja: EIA månadsrapport kl 18.00

CENTRALBANKER

– Indien: räntebesked kl 7.30

USA-börsen: Igår skrev jag: ”Om utbrottet i fredags hade skett med en tydlig volymökning och bra bredd kunde det varit intressant att haka på men nu är det bättre att avvakta.”

Måndagen inleddes med en kort uppstuds som lyckades notera ett nytt ATH vid 2185,4 innan kursen föll tillbaks och handlades resten av dagen inom en extremt tajt range. Stängningen vid 2180,9 motsvarade en marginell nedgång med 0,1 procent.

Gårdagens lilla kursstapel som var den minsta sedan den 19 juli noterades precis under den stigande motståndslinjen som förbinder topparna sedan mitten av april.

I onsdags bjöds vi på en bullish piercing line som bekräftades i torsdags och veckan avslutades med ett positivt gap följt av en grön marubozu samt ett ATH som tog ut taket i de senaste veckornas tradingrange.

Det har inte hänt något nytt i grafen och det är för tillfället inte någon bra tajming att ta nya positioner för uppgång och nedgång är för tillfället inte den enklaste vägen.

Indexet nådde i fredags upp till det övre bollingerbandet samtidigt som gummisnodden börjar bli hårt spänd på ovansidan. Detta gäller fortfarande.

Volymen igår var betydligt lägre än i fredags och 17 procent under det dagliga snittet för de senaste tre månaderna. Endast hälften av aktierna i indexet steg igår. Bästa sektorer blev energi med draghjälp av det stigande oljepriset och basråvaror medan hälsovård tyngt av Pfizer och telekom gick sämst.