(Nyhetsbyrån Direkt): De ledande amerikanska aktieindexen klättrade sakta men säkert högre på torsdagen, efter att duvaktiga kommentarer från ECB och amerikansk statistik över förväntan stärkt sentimentet. På bolagsfronten steg Tesla och Whole Foods efter väl mottagna kvartalsrapporter, och i efterhandeln klättrade klädkedjan Gap efter att ha lämnat preliminära kvartalsresultat.

(Nyhetsbyrån Direkt): De ledande amerikanska aktieindexen klättrade sakta men säkert högre på torsdagen, efter att duvaktiga kommentarer från ECB och amerikansk statistik över förväntan stärkt sentimentet. På bolagsfronten steg Tesla och Whole Foods efter väl mottagna kvartalsrapporter, och i efterhandeln klättrade klädkedjan Gap efter att ha lämnat preliminära kvartalsresultat.

Dow Jones Industrial Average stängde 0,4 procent högre på indexnivån 17.553, och det breda S&P 500 steg lika mycket till 2.031. Tekniktunga Nasdaq Composite steg också 0,4 procent, här till 4.639.

Omsättningen uppgick till cirka 750 miljoner aktier på New York-börsen och 1,9 miljarder aktier på Nasdaq.

”Policy- och statistiknyheterna var båda positiva, vilket gav en positiv underton under dagen. Utanför USA genomför andra stora spelare kraftiga policyförändringar för att stabilisera och accelerera tillväxten, och det ger en stabil grund åt aktiemarknaden”, sade Alan Gayle, strateg på Ridgeworth Capital Management i Atlanta, till Bloomberg News.

Den europeiska centralbanken ECB:s chef Mario Draghi meddelade att ytterligare stimulansåtgärder kan bli aktuella om det behövs för att adressera en utdragen period av låg inflation. Han sade vidare att riskerna för ekonomin fortsatt ligger på nedsidan och att han ser indikationer på att tillväxtprognoserna kommer att behöva revideras ned.

Amerikansk statistik stärkte sentimentet ytterligare då antalet nyanmälda sökande av arbetslöshetsunderstöd i USA minskade mer än väntat till 278.000 personer under vecka 44.

En större ökning än väntat i USA:s produktivitet och ett ökat förtroendet bland de amerikanska konsumenterna lyfte också humöret.

Elbilstillverkaren Tesla och livsmedelskedjan Whole Foods var några av vinnarna, sedan bolagen överraskat positivt med kvartalsrapporter efter USA-börsernas stängning på onsdagen.

Tesla redovisade resultat över förväntan för det tredje kvartalet, om än marginellt. Försäljningen toppade också analytikernas förväntningar, och bolagets sänkta försäljningsprognos för helåret lyckades inte sänka humöret bland investerarna som handlade upp aktien 4,4 procent.

Whole Foods rapport överraskade också positivt. Bolaget redovisade en uppgång i vinsten för det tredje kvartalet och aviserade även att den kvartalsvisa utdelningen höjs. Aktien steg över 12 procent.

Efter USA-börsernas stängning kom Gap med preliminära kvartalssiffror, som pekar mot ett bättre resultat för det tredje kvartalet än vad analytikerna förväntat sig. Försäljningen i oktober sjönk mer än väntat i de jämförbara butikerna, men aktien var upp över 4 procent i efterhandeln.

Stockholmsbörsen: Igår skrev jag: ”I det större perspektivet noteras indexet i en expanderande triangel, eller kaosformation som man även brukar kalla utseendet. Det vi ser är en allt kraftigare volatilitet och det är alltid spännande när vi ser många ledande index uppvisa liknande mönster”. Den inledande nedgången täpptes inte till förrän vid lunch och när den amerikanska sysselsättningsstatistiken presenterades togs även de senaste veckornas högstanivå 1215 ut. När 14-årshögsta vid 1424 närmade sig avtog dock köptrycket och lejonparten av uppgången eliminierades. Stängningen vid 1415,3 motsvarade en marginell uppgång med 0,1 procent.

Efter 15 dagars uppgång är vollan åter på samma nivå som vid lägstanoteringen den 16 oktober. Indexet befinner sig i en exanderande triangel och vi har ett spännande läge där kursen fram till lunch igår stigit med över 14 procent sedan lågpunkten för tre veckor sedan. Vi har inte sett detta mer än 9 gånger de senaste tio åren och historiskt är det extremt ovanligt med lika stora uppgångar efter en långvarig uppgång.

Gårdagens volym var den högsta den senaste veckan och hela 26 procent högre än det dagliga snittet för de senaste tre månaderna. Det är positivt att se att volymerna ökat de senaste månaderna från låga 8,1 miljarder aktier till 10,0 som är det snitt jag jämför med nu.

Bästa sektorer igår blev oljebolag och teknik. Sämst gick det för telekom och hälsovård.

264 av aktierna som ingår på Nasdaq OMX stängde på plus igår medan 182 stängde på oförändrat och 241 aktier stängde på minus.

Högst omsatta aktier under gårdagen blev TeliaSonera, Nordea följt av Ericsson B.

Störst påverkan på OMXS30-indexet som steg med 1,2 punkter hade Ericsson som påverkade indexet positivt med 1,7 punkter medan Nordea tyngde med lika mycket.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Lundin Petroleum (+5,7%) följt av Ericsson B (+2,4%) och Securitas B (+1,8%). Sämst gick Skanska B (-1,8%) och Nordea (-1,7%) följt av TeliaSonera (-1,6%).

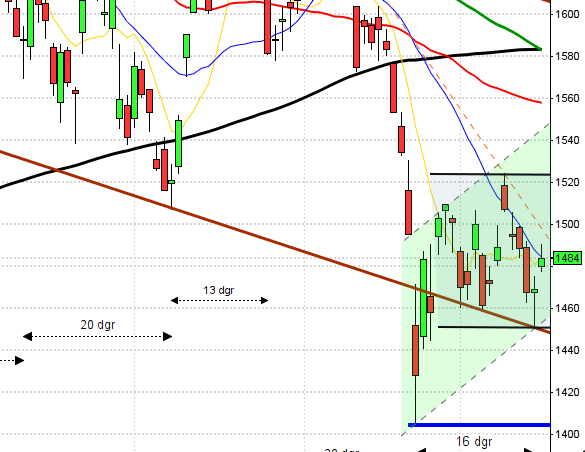

OMXS30 inför fredagen:

SP500 inför fredagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Doro (kl 7.30), Skanska (kl 7.30), Recipharm (kl 7.45), East Cap Explorer (kl 8.00), Episurf Medical (kl 8.00), Nordic Mines (kl 8.00), Ratos (kl 8.00), Tradedoubler (kl 8.00), Image Systems (kl 8.30), Pricer (kl 8.45), Novestra (kl 8.55), Catena (före börsöppning), Intellecta

FIRST NORTH

– Catella, C-Rad, Hifab, Netjobs Group, Petrogrand, Pledpharma, Precomp Solutions

AKTIETORGET

– Abelco, Deflamo, Mr Green & Co, Promikbook, Vindico Security

ÖVRIGA NORDEN

– Aker Solutions (kl 7.00), FLSmidth (kl 12.00), Vestas Wind Systems (före börsöppning i Köpenhamn)

ÖVRIGA UTLÄNDSKA

– Arcelormittal (före börsöppning)

BÖRS- OCH BOLAGSPRESENTATIONER

– Catella: bolagspresentation hos Remium kl 8.00

– Bank: frukostträff om strukturreformer i banksektorn med Gunnar Hökmark, Europaparlamentet kl 8.30-9.30

– Doro: webbsänd telefonkonferens kl 9.00

– Ratos: telefonkonferens kl 10.00

– Skanska: telefonkonferens kl 10.00

– Tradedoubler: telefonkonferens kl 10.00

– Dist It: bolagspresentation hos Remium kl 12.00

– East Cap Explorer: telefonkonferens kl 14.00

BÖRSSTATISTIK

– Finnair: trafiksiffror för oktober kl 8.00

– SAS: trafiksiffror för oktober kl 11.00

– East Cap Explorer: presenterar fondinnehavens värdeutveckling

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Moretime: första dag för handel utan teckningsrätt i nyemission

– Sprint Bioscience: första dag för handel på First North

– Traveas: anmälningstid i nyemission avslutas

MAKROSTATISTIK

– Tyskland: industriproduktion september kl 8.00

– Tyskland: handels-, bytesbalans september kl 8.00

– Frankrike: industriproduktion september kl 8.45

– SCB: hushållens konsumtion september kl 9.30

– SCB: näringslivets produktion september kl 9.30

– SCB: tjänstepriser 3 kv kl 9.30

* USA: sysselsättning oktober kl 14.30

POLITIK

– EU: ekofinmöte kl 9.00

MAKRO ÖVRIGT

– RGK: utfall för statens betalningar oktober kl 9.30

USA: Igår skrev jag: ”Senast vi hade en liknande utvecklingen på börsen var i mars 2000 och fortsatte kursen upp i ytterligare två dagar. Även om edgen för den närmaste veckan inte övertygar för att tajma nya positioner på nuvarande nivå är det än så länge inte läge att börja gå kort”. Efter en skvalpig inledning togs 2024 ut och höll efter ett par timmars handel och därefter höll köparna i taktpinnen fram till stängning. Slutnoteringen skrevs till 2031,2 vilket motsvarade en uppgång med måttliga 0,4 procent och åter bjöds vi på en ny ATH.

Sedan lågpunkten för tre veckor sedan har kursen stigit med 11,6 procent. De senaste 12 åren har det inte inträffat mer än 9 gånger och endast vid tre tillfällen har kursen stått högre en vecka senare. Vi har nu 14 gröna heikinstaplar i rad och än så länge inga tecken på en stundande topp.

Volymen igår var något lägre än i onsdags och 2,2 procent lägre än det dagliga snittet för de senaste tre månaderna.

354 av aktierna som ingår i indexet stängde på plus igår medan 3 stängde på oförändrat och 143 aktier stängde på minus.

Bästa sektorer igår blev verkstad och ickecykliska konsumentprodukter. Sämsta sektorer blev finans och telekom (om man inte räknar kraftbolagen).

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 0,3 procent för att stänga vid $108,7. Google fortsatte ner med 0,7 procent till $542,0. Twitter vände upp och steg med 1,2 procent för att stänga vid $40,8 och den sociala kollegan Facebook vände upp och steg med 0,6 procent till $75,2.

Asien: Efter inledande uppgångar på börserna i Asien är det nu blandad utveckling. Förhoppningar om utökade stimulanser i EU och bättre arbetslöshetssiffror än väntat i USA uppges på Bloomberg som aptithöjande men tekniskt är det spänt på många håll vilket ökar risken för rekyl.

Nikkei: +0,5%

Kospi: +0,2%

Shanghai: -0,4%

Hang Seng: -0,4%

Taiwan: -0,1%

Bombay: -0,4%

All Ordinaries: +0,8%