NEW YORK: RAS I OLJAN PRESSADE, NETFLIX SÖDERUT, S&P500 -0,7%

STOCKHOLM (Direkt) Ett rejält ras i oljepriset pressade Wall Street i måndagens handel som också präglades av vinsthemtagningar efter en stark fredag.

På makrofronten var det tunt, samtidigt som förra veckans solida jobbrapport var färsk i handlarnas minne då Feds räntebeslut närmar sig.

Dow Jones noterades vid stängning till minus 0,6 procent vid nivån 17.731, Nasdaq var ned 0,8 procent vid 5.101. S&P 500 sjönk 0,7 procent till 2.077.

Omkring 800 miljoner aktier omsattes på New York-börsen och 1.900 miljoner på Nasdaq.

”Fed är ganska låsta i en räntehöjning nästa vecka där fall i råvarupriserna ses som övergående faktorer”, sade Art Hogan, chefsmarknadsstrateg vid Wunderlich Securities i New York, till Reuters.

Priset på olja föll på måndagen till ett nytt sex års lägsta på förvärrad oro för att överutbudet ska bestå. Bidragande till oron var att Opec inte bjöd marknaden på någon produktionsminskning vid fredagens möte i Wien. Tungviktarna Exxon och Chevron backade nästan 3 procent vardera. Inom S&P500 är energisektorn ned 10 procent sedan förra tisdagen.

Säljarna var också aktiva bland basmetallerna som backade på bred front vilket bland annat tog kopparbolaget Freeport-McMoran drygt 8 procent lägre.

En rejäl rusning stod Keurig Green Mountain för som stängde 72 procent högre. Bolaget, som tillverkar kaffekapsyler, har tackat jag till ett bud på nästan 14 miljarder dollar.

Sämre gick det för den mexikanska snabbmatsrestaurangen Chipotle som avslutade 2 procent lägre.

Bolaget har meddelat att försäljningen i det fjärde kvartalet kan komma att påverkas negativt av den senaste tidens rapporter om fall av tarmbakterien E.coli vid restaurangen.

Amerikanska konkurrensmyndigheter vill stoppa det sedan februari planerade samgåendet mellan kontorsmaterialkedjorna Staples och Office Depot, vilket fick aktierna att rasa. Myndigheten menar att den nya kedjan, där Staples skulle förvärva Office Depot, skulle bli helt dominerande i USA och kraftigt begränsa konkurrensen. Staples sjönk 14 procent och Office Depot 16 procent.

Netflix hade det också svårt med minus 4 procent. Streamingbolaget uppgav på måndagen att det har problem med at trygga den globala licensieringen av sitt innehåll i företagets internationella expansion.

Räntan på en tioårig amerikansk statsobligation sjönk 3 punkter till 2,23 procent.

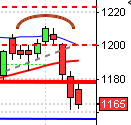

Stockholmsbörsen igår: Igår skrev jag: ”Historiskt har den kommande femdagarsperioden fallit i 70 procent av fallen men när kursen fallit lika mycket på två dagar har kursen stått högre med i snitt 1,1 procent en vecka senare vid 67 av de 104 gånger det inträffat sedan början av 1997.”

Måndagen inleddes med en uppgång men vid 1504, som blev dagshögsta, tog uppgången stopp och under eftermiddagen ”rullade” kursen över och stängde vid 1494,5 som motsvarade en uppgång med 0,6 procent.

Gårdagens kursstapel stängde i den nedre delen och vi ser en del svaghetstecken på kort sikt, vilket i och för sig stämmer väl in med det historiska mönstret. Cykliskt är det dock ok att ta position för uppgång men redan om fredagens lägsta punkteras ökar risken för att kursen är på väg att ”rulla över” i en ny nedgångsfas.

Volymen igår var den lägsta sedan den 27 november och 10 procent lägre än det dagliga snittet för de senaste tre månaderna. Totalt steg 59 procent av de aktier jag dagligen bevakar. Bästa sektorer igår blev finans och teknologi medan råvaror blev sänke, inte bara i Sverige utan globalt. Large Cap gick bättre än mid- och smallcap. Trots allt tolkades glaset halvfullt igår.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Sectra (kl 8.00)

BÖRS- OCH BOLAGSPRESENTATIONER

– Redeye arrangerar Life Science-seminarium med Orexo, Recipharm, Moberg Pharma, Medivir, Scibase och Bioinvent kl 8.00-13.00

– Sectra: webbsänd telefonkonferens kl 10.00

BÖRSSTATISTIK

– Ica: publicerar månadsförsäljning i Sverige för november kl 8.45

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Cefour Wine & Beverage: anmälningstid i nyemission inleds (avslutas 18/12)

– Shelton Petroleum: första dag för handel utan rätt att delta i utdelning av Shelton Petroleums ukrainska tillgångar

– Stillfront: första dag för handel på First North

– Vostok Emerging Finance: meddelar utfall i nyemission omkring i dag

MAKROSTATISTIK

– Japan: BNP (def) 3 kv kl 0.50

– Storbritannien: BRC detaljhandelsförsäljning november kl 1.01

– SCB: sjuklöner 3 kv kl 9.30

* Storbritannien: industriproduktion oktober kl 10.30

* EMU: BNP (prel) 3 kv kl 11.00

– USA: NFIB konfidensindex småföretag november kl 12.00

– USA: TRE veckostatistik kl 13.45

– USA: Redbook veckostatistik kl 14.55

– Storbritannien: NIESR BNP-estimat november kl 16.00

– USA: JOLTS, antal lediga platser, oktober kl 16.00

– Kina: handelsbalans november

POLITIK

– EU: ekofinmöte i Bryssel kl 9.00

CENTRALBANKER

– RB: reparesultat kl 10.15

MAKRO ÖVRIGT

– Olja: DOE månadsrapport kl 18.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

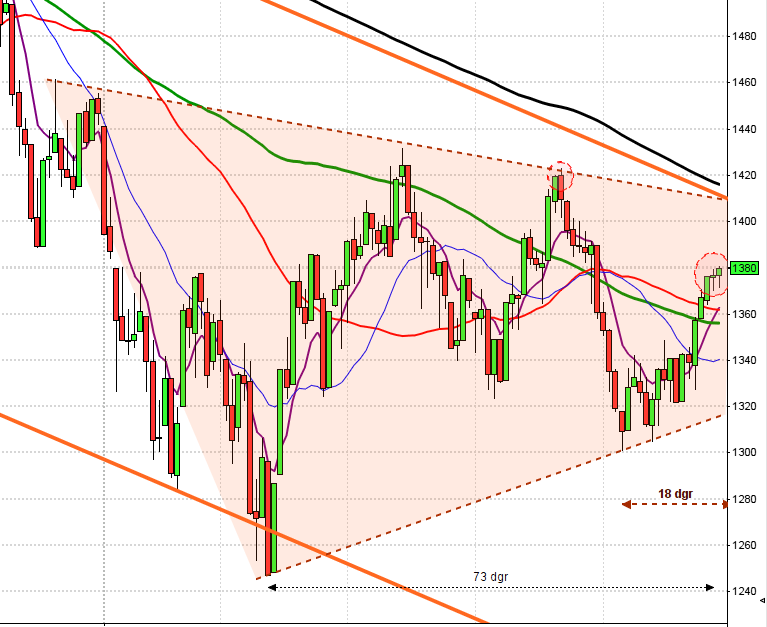

USA-börsen igår: Igår skrev jag: ”Det är för tidigt att blåsa faran över och vi ska vara medvetna om det tuffa motståndet på ovansidan samt den platta primärtrenden men det är utan tvivel positivt när de gröna candlesticksen är kraftfulla med bra volym. Den kommande femdagarsperioden har historiskt har utvecklats negativt i de flesta fall.”

Veckan inleddes söderut hårt pressade av råvarubolagens nedgångar men vid stödet 2067 stod köparna redo att suga upp säljtrycket, åtminstone tillfälligt. Stängningen vid 2077,1 motsvarade en nedgång med 0,7 procent.

Måndagen inleddes med en nedgång som eliminerade mer än halva fredagens kraftiga kursstapel men stängde ovanför marubozulinjen och MA-20 med betyligt lägre volym än i fredags.

Volymen igår var lägre än i fredags men trots det 2 procent högre än det det dagliga snittet för de senaste tre månaderna.

Ingen av de fyra IT-aktier som jag dagligen följer noterade uppgångar igår. Twitter stod för det största nedstället med en nedgång på ytterligare 2,2 procent. Bästa sektorer och den enda som stängde på plus igår var ickecykkliska konsumentprodukter. Sämst gick råvaror och energi. Totalt steg endast 119 av de aktier som ingår i SP500 när veckan inleddes.

VIX steg med 7 procent till 15,8 igår vilket innebär att placerarkollektivet anser det normalt med rörelser mellan 2170 och 1980 den närmaste månaden.