Stockholmsbörsen igår: Den senaste tidens smygande uppgång som fått verkstads och finanssektorerna att utvecklas väl börjar det skaka i fogarna. Allt mer av utvecklingen hängs upp på besked och ickebesked från Fed och den europeiska trojkan. Placerarkollektivet har intagit åskådarrollen inför Fed-chefen Ben Bernankes tal i Jackson Hole på fredag och ECB:s räntebesked i nästa vecka. Katalonien kommer att ansöka om 5 miljarder euro i stöd från Spaniens finansieringsfacilitet för landets regioner (som om det skulle förvåna någon…). Som jag sagt många gånger letar investerare snarare efter skäl att tolka nyheter negativt när viktiga motståndsnivåer närmar sig och vice versa när kritiska stöd närmar sig. Efter de senaste månadernas kraftiga uppgångar är det nog klokt att ta hem lite vinster.

Stockholmsbörsen igår: Den senaste tidens smygande uppgång som fått verkstads och finanssektorerna att utvecklas väl börjar det skaka i fogarna. Allt mer av utvecklingen hängs upp på besked och ickebesked från Fed och den europeiska trojkan. Placerarkollektivet har intagit åskådarrollen inför Fed-chefen Ben Bernankes tal i Jackson Hole på fredag och ECB:s räntebesked i nästa vecka. Katalonien kommer att ansöka om 5 miljarder euro i stöd från Spaniens finansieringsfacilitet för landets regioner (som om det skulle förvåna någon…). Som jag sagt många gånger letar investerare snarare efter skäl att tolka nyheter negativt när viktiga motståndsnivåer närmar sig och vice versa när kritiska stöd närmar sig. Efter de senaste månadernas kraftiga uppgångar är det nog klokt att ta hem lite vinster.

Teknisk analys OMXS30: Efter den negativa gapöppningen på 0,6 procent, som aldrig var i närheten att täppas till utvecklades gårdagen till en jackpot för ”trendföljare”. Stängningen vid 1040,8 motsvarade en nedgång på hela 2,3 procent. Den största nedgången sedan den 1 juni (inte i procent utan den längsta röda boxen i ett candlestick).

Inför tisdagen hittar vi MA-200 i 60-min diagrammet kring 1071 vilket skapar en spänning och dragning uppåt. Det blir nu spännande att se om rädslan överstiger girigheten när onsdagen inleds. Om köparna vågar sig tillbaks har vi fått ett antal högintressanta aktier med hårt spända gummisnoddar som kan vara intressanta. I den negativa vågskålen kan vi konstatera att fallhöjden är stor i många papper.

Förra veckan backade OMXS30-indexet med 3,0 procent och hittills i år har nu uppgången för storbolagsindexet reducerats till 5,4 procent.

Ingen sektor stängde på plus igår. Sämst gick det för gruvbolag- och teknologi som backade 3 procent. Även verkstad och finans föll mer än börsen som helhet.

Det var endast Africa Oil, PA Resources och Swedish Match som stängde på plus av de aktier jag dagligen bevakar. Sämst gick Ericsson, Sandvik och Atlas Copco som backade mer än tre procent vardera.

Högst omsatta under tisdagen var HM B (-2,6%), Eric B (-3,4%) följt av Volvo B (-2,6%).

S&P 500: Det är små rörelser och extremt låga volymer på de amerikanska börserna. Vi måste förflytta oss tillbaks till lillejulafton 2009 för att hitta en motsvarande tunn handelsdag. Frågan är om de stora elefanterna lockas tillbaks om Helikopterben säger ”rätt saker” kring eventuella nya stödpaket i samband med Jackson Hole-konferensen. För att vi ska navigera vidare för uppgång behöver 1427 tas ut. Om 1403 punkteras är risken överhängande att det negativa sentimentet tar överhand.

OMXS30: Efter den senaste tidens nedställ och inte minst gårdagens är det svenska storbolagsindexet kortsiktigt översålt. Det borde komma åtminstone en kortare uppstuds men om inte 20-dagars medelvärde passeras (idag kring 1072) är det riskabelt att navigera för uppgång, annat än för dagen eller möjligen någon enstaka övernattning. Det är lätt att bli för bäsig i samband med kraftiga nedgångar men än så länge ska vi vara medvetna om att Stockholmsbörsen är relativt ensam om att falla brant…

Svenska rapporter idag:

– Intellecta (före börsöppning), Lundbergs (kl 13.00), Systemair (kl 13.00)Utländska rapporter som kan vara av intresse:

– 888, Joy Global (före USA-börsernas öppning)Tider som är intressanta idag:

– Danmark: BNP (prel) 2 kv kl 9.00

– KI: konjunkturbarometer augusti kl 9.00

– Litauen: BNP (def) 2 kv kl 10.00

– KI: konjunkturläget kl 9.15

– Italien: växelemission kl 11.00

– Norges Bank: räntebesked kl 14.00

– Tyskland: KPI (prel) augusti kl 14.00

* USA: BNP (rev) 2 kv kl 14.30

– USA: kontrakterade husköp juli kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

* Fed: Beige Book kl 20.00

USA: Spänningen tätnar inför Ben Bernankes tal på fredag och Trojkans möte nästa vecka. ECB-chefen

Mario Draghi meddelade i måndags att han inte har möjlighet att närvara vid konferensen i Jackson Hole och nu spekuleras det i om vad som orsakar ”överbelastningen” för den europeiska centralbankschefen. Under tisdagen var det små och skvalpiga rörelser på de ledande amerikanska börsindexen. Bäst gick småbolagsindexet Russell 2000 som steg 0,5 procent. DJIA backade 0,2 procent och det innebär att 6 av de senaste 7 dagarna har stängt på rött. S&P 500 har nu stängt på minus 5 av de senaste 7 handelssessionerna.

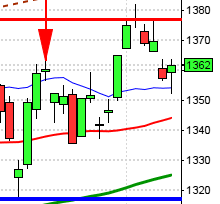

Teknisk analys S&P 500: Efter en inledande nedgång den första halvtimmen noterades 1406 vilket förblev dagslägsta. Resten av dagen präglades av små rörelser mellan 1413 och 1408. Stängningen på 1409,3 motsvarade en marginell nedgång med 0,1 procent. Sedan början av förra veckan har indexet med små avvikelser pendlat kring MA-20 och MA-50 i 60-minutersgrafen där vi nu fått både en lägre topp och botten.

Förra veckans marginella nedgång med 0,5 procent innebär att uppgångssviten med sex veckors oavbruten uppgång bröts, dock marginellt. Om kursen håller sig ovanför 1379,3 veckan ut innebär det att de senaste tre senaste månaderna stängt på plus. Uppgången hittills i år uppgår nu till 12,1 procent vilket kan jämföras med 18,1 procent hos Nasdaq.

Igår steg 117 av de 500 aktier som ingår i SP500-indexet medan 378 stängde på minus. Totalt omsattes endast 1,1 miljarder aktier vilket var den lägsta omsättningen sedan den 23 december 2009 (om jag inte missat någon dag) och hela 58 procent lägre än det dagliga snittet för de senaste tre månaderna.

Asien: Det är mestadels uppgångar på de asiatiska börserna nu på morgonen även om rörelserna inte är så stora. Japanska Nikkei stiger med 0,3 procent medan sydkoreanska Kospi stiger med 0,6 procent. Mot strömmen går Kina och Australien där börserna backar med 0,8 respektive 0,1 procent.