(Nyhetsbyrån Direkt): De amerikanska börserna backade på tisdagen. Oro kring att räntehöjningar från Federal Reserve kan ske både tidigare och snabbare än väntat bidrog till nervositet på marknaden, samtidigt som ett rally i Apple som kom av sig främst tyngde tekniksektorn.

(Nyhetsbyrån Direkt): De amerikanska börserna backade på tisdagen. Oro kring att räntehöjningar från Federal Reserve kan ske både tidigare och snabbare än väntat bidrog till nervositet på marknaden, samtidigt som ett rally i Apple som kom av sig främst tyngde tekniksektorn.

Dow Jones Industrial Average stängde 0,6 procent lägre på indexnivån 17.015, medan det breda S&P 500 tappade 0,7 procent till 1.988. Tekniktunga Nasdaq Composite föll 0,9 procent till 4.552.

Omsättningen uppgick till cirka 530 miljoner aktier på New York-börsen och cirka 1,9 miljarder aktier på Nasdaq.

En rapport från Federal Reserves regionalbank i San Francisco indikerade att investerare troligtvis underskattar hur fort beslutsfattare skulle kunna höja nyckelräntor, något som bidrog till oro på marknaden.

”Det finns fortfarande många aktörer som fruktar att Federal Reserve kommer att höja räntorna för tidigt, men jag ser inte att det finns något att vinna på att vara tidigt ute med höjningar. Om Federal Reserve stramar åt för tidigt kommer det att leda USA och resten av världen in i en ny recession”, sade John Manley, chefaktiestrateg på Wells Fargo Fund Management i New York, till Bloomberg News.

Att utfallet vid den kommande självständighetsomröstningen i Skottland verkar bli allt mer osäkert var också något som bidrog till en ökad marknadsoro.

Makroagendan bjöd bland annat på Johnson Redbooks index som visade att den amerikanska detaljhandeln i jämförbara butiker steg 4,9 procent vecka 36, jämfört med motsvarande period ett år tidigare.

Ett index från NFIB, National Federation of Individual Business, kunde också bokföras på pluskontot, sedan det visat att det ekonomiska förtroendet bland amerikanska småföretag förbättrades i augusti jämfört med föregående månad. Den positiva statistiken lyckades dock inte lyfta humöret hos investerarkollektivet.

Teknikjätten Apple presenterade som väntat två nya Iphone-modeller och en smartwatch vid ett efterlängtade evenemang på bolagets högkvarter i Kalifornen. Dessutom lanserades en mobil betallösning, Apple Pay, i samband med bland annat Visa, Mastercard och American Express. Aktien steg som mest nära 5 procent, men stängde 0,4 procent ned.

McDonalds backade 1,5 procent efter att ha redovisat en jämförbar månadsförsäljning som minskade 3,7 procent i augusti, främst tyngd av en nedgång på den amerikanska marknaden för den fjärde raka månaden.

Home Depot försvagades 2,1 procent efter att ha bekräftat att dess datasystem utsatts för en attack förra veckan.

Stockholmsbörsen: Igår skrev jag: ”Studerar vi den historiska utvecklingen den kommande tiden har indexet utvecklats svagt fram till början av oktober och det är sällan vi haft mer än fyra år i rad med stigande kurser den kommande veckan”. OMXS30 inledde tisdagen söderut och rörde sig ”enligt skolboken” med reversaler kl 09.30 och 10.30. Den säljsignal vi fick intradagsmässigt kl 11.00 i måndags förstärktes igår. Stängningen vid 1382,8 motsvarade en nedgång med 0,7 procent men än så länge är alltså stödet, som jag påtalade igår, vid 1380 intakt.

Efter måndagens haramiliknande box inleddes alltså gårdagen med ett pattern gap för nedgång och stängningen skedde nära dagslägsta. Det var ett tag sedan vi såg samma säljtryck i callen och det kommer bli mycket spännande att se hur det kommer att påverka inledningen idag. Om 1380-1378 punkteras kommer nivån stå pall vid uppstudsarna och var kommer köparna våga sig tillbaks. Jag har sagt det tidigare: ”Om det visar sig att 1403 blir en topp som inte relativt snabbt tas ut är risken stor för att vi får ett nytt test av 1320-nivån”.

Volymen igår var marginellt högre än i måndags och 11 procent högre än det dagliga snittet för de senaste tre månaderna. När volymen tilltar i nedgångsfaserna ser jag det som att glaset börjar bli ”mer halvtomt”.

Totalt steg 179 aktier igår medan hela 309 stängde ner. Endast 15 procent av aktierna på OMXS30 stängde på plus.

Högst omsatta aktier under tisdagen blev Ericsson B där aktier för 926 miljoner kronor omsattes. Volvo B kom på andra plats där aktier för 801 miljoner kronor omsattes. Electrolux B kom på tredje plats och totalt omsattes aktier för 694 miljoner kronor. Störst påverkan på OMXS30-indexet, som backade 10 punkter hade Nordea och Nokia som tillsammans pressade indexet med 3,2 punkter.

Ingen sektor stängde på plus igår. Sämst gick konsumentprodukter och basråvaror.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Securitas B (+3,8%) följt av ABB (+0,6%) och Atlas Copco A (+0,2%). Sämst gick Electrolux B (-3,3%) och MTG B (-1,8%) följt av Boliden (-1,7%).

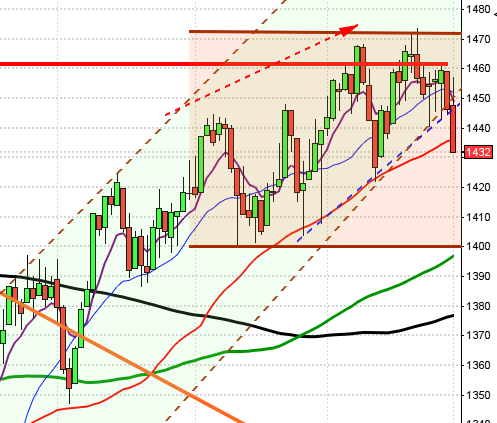

OMXS30 inför onsdagen:

S&P500 inför onsdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Clas Ohlson (kl 7.00), SAS (kl 8.00)

STÄMMOR

– VJ 1890 (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Clas Ohlson: rapportpresentation kl 8.00

– SAS: telefonkonferens kl 10.00

– Olja: Pareto Securities arrangerar olje -och offshorekonferens i Oslo

BÖRSSTATISTIK

– Venue Retail Group: försäljningssiffror augusti kl 13.00

– Clas Ohlson: presenterar försäljningssiffror för augusti (i samband med delårsrapporten)

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Arocell: anmälningstid i nyemission inleds (avslutas 24/9)

– Phase Holographic: första dag utan rätt till teckningsrätt i nyemission

– Vindico Security: första dag för handel utan teckningsrätt i nyemission

KAPITALMARKNADSDAG

– SKF: i London kl 11.05-19.30

MAKROSTATISTIK

– Japan: maskinorder juli kl 1.50

– Svensk Handel Stil: stilindex augusti kl 6.00

– TNS Prospera: inflationsförväntningar, stora enkäten kl 8.00

– Frankrike: industriproduktion juli kl 8.45

– Danmark: KPI augusti kl 9.00

– Norge: KPI augusti kl 10.00

– USA: grossistlager juli kl 16.00

– Olja: DOE veckostatistik kl 16.30

CENTRALBANKER

– Nya Zeeland : RBNZ lämnar räntebesked kl 23.00

MAKRO ÖVRIGT

– TF: konjunkturbarometer 3 kv kl 7.00

– Italien: säljer statsskuldväxlar kl 11.00

– RGK: resultat växelemission kl 11.03

– Opec: månadsrapport kl 12.30

– RGK: annonserar emission statsobligationer kl 16.20

USA: Igår skrev jag: ”14 av de senaste 12 åren har indexet stigit den kommande veckan men samtidigt börjar den pågående 36-dagarscykeln bli högerställd och momentumet för uppgång ser påtagligt ansträngt ut”. Bortsett från det negativa inledande patterngapet utvecklades indexet positivt fram till ett par timmar innan stängning, med understöd av Apple. Ett par timmar innan stängning (reversal 20.00 som ni vet) toppade både Apple och S&P500. Säljtrycket var det starkaste på länge och det fick innebar en stängning klart nedanför 1991-nivån som utgjort stöd de senaste veckorna. Stängningen vid 1988,5 motsvarade en nedgång med 0,6 procent.

Igår skrev jag: ”Gårdagens kursstapel omfamnas helt av fredagens och boxen var en harami. Denna formation indikerar att köparna kan vara på väg att köra slut på bränsle”. Formationen bekräftades igår men samtidigt tändes ändå ett hopp om att köparna inte gett upp när de kom tillbaks kring MA-20, men de tre senaste dagarnas kursstaplar är självklart negativa.

Volymen igår var högre än i måndags och 1 procent högre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämst gick teknologi och finans vilket är offensiva aktier och därmed ett tecken på att glaset är något mer halvtomt.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple inledde positivt efter presentation av sin iPhone 6 och en klocka, som dock hade en del att önska om man jämför med Samsungs senaste. Telefonen är större än tidigare modeller och det var väl Apple Pay som lät som den ”största” nyheten där förhoppningen är att funktionen ska ersätta kreditkort. Aktien vände efterhand ner och tappade 0,4 procent för att stänga på $98,0. Google backade med 1,5 procent för att stänga vid $581,0. Twitter vände ner med hela 2,7 procent för att till slut stänga vid $50,6. Den sociala kollegan Facebook tappade 1,6 procent och stängde på $76,7.

Asien: Det är är tydliga nedgångar på börserna i de asiatiska tidszonerna, även om nedgångstakten avtagit de senaste timmarna.

Nikkei: -0,4%

Kospi: -0,3%

Shanghai: -0,7%

Hang Seng: -1,8%

Taiwan: -1,4%

Bombay: -0,1%

All Ordinaries: -0,7%