Intresseklubben antecknar: Sysselsättningsstatistiken utanför jordbrukssektorn steg med 113.000 personer i januari vilket var betydligt sämre än de 113.000 som analytikerna förväntade sig. Arbetslösheten sjönk dock marginellt mer än väntat.

Intresseklubben antecknar: Sysselsättningsstatistiken utanför jordbrukssektorn steg med 113.000 personer i januari vilket var betydligt sämre än de 113.000 som analytikerna förväntade sig. Arbetslösheten sjönk dock marginellt mer än väntat.

USA har återigen kört in i skuldtaket och behöver enligt USA:s finansminister Jacob Lew höja skuldtaket innan den 27 februari för att inte orsaka nya nedstängningar och problem.

Idag på morgonen kom statistik som visar att den japanska bytesbalansen visade ett underskott på 196,7 miljarder yen i december mot förväntade 46,6 miljarder yen i november. Betydligt sämre än väntade -64,0 miljarder yen.

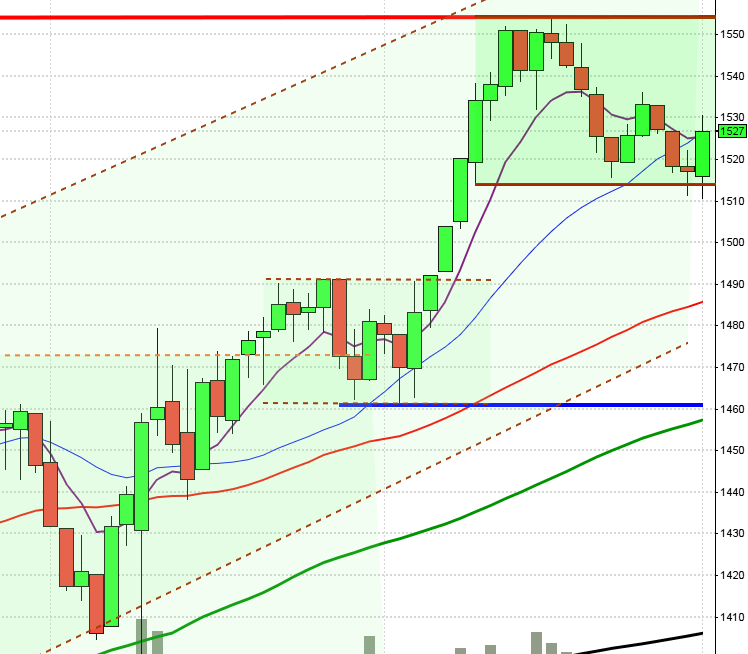

Stockholmsbörsen: Efter lite skvalp inledningsvis i fredags var det extremt avvaktande fram till jobbstatistiken på eftermiddagen innan vollan åter klingade av. Stängningen vid 1313,2 motsvarade en uppgång med 0,4 procent. Även om det inte hände så mycket i intradagsdiagrammen utvecklades

Redan det inledande gapet tog ut 1296-nivån och vid 10.30 bröts första timmens högsta som sedan utgjorde ett effektivt sekundärt stöd strax innan USA-öppningen. Även om köparna vacklade vid 1313 och lämnade tillbaks en del av uppgången den sista halvtimmen var dagen en seger för köparna.

I månadsdiagrammet noterar februari för tillfället en snygg fortsättningsformation och detsamma gäller i veckografen.

I onsdags morse skrev jag: ”1296-1300 behöver tas ut för köparna ska ta tillbaks taktpinnen och så blev det med besked i torsdags. Vi ska vara beredda på att 1313 kan bjuda på lite initialt motstånd”. Än så länge har utvecklingen sedan vändningen förra tisdagen varit positiv och korrelerar bra med det förväntade. Det är egentligen först nu som det börjar bli intressant. Kommer 20-dagars medelvärde att återtas och framförallt var kommer vi se nästa topp och tidsmässigt när?

Min slutsats från i förra måndagen gäller dock fortfarande: ”Det mest troliga är att vi får en ny lägre topp och så småningom ett test av 1250-nivån”.

Fredagens volym var lägre än i torsdags och 14 procent under den genomsnittliga dagliga volymen för de senaste 3 månaderna.

Bästa sektorer i fredags blev oljebolagen och telekom. Sämst och den enda sektor som stängde på minus var teknologi.

Totalt steg 302 aktier igår medan 185 stängde och 74 procent av largecapaktierna stängde på plus.

Högst omsatta aktier i fredags blev Volvo B där aktier för 1074 miljoner kronor bytte ägare. Rapporterande Tele2 B kom på andra plats med 963 miljoner kronor och tredje högst omsatta aktie blev TeliaSonera med totalt 922 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags Tele2 (+3,9%) följt av Lundin Petroleum (+3,3%) och TeliaSonera (+2,2%). Sämst gick SSAB A (-2,6%), Skanska B (-2,5%) följt av Ericsson B (-0,8%).

OMXS30 inför veckostarten:

S&P 500 inför veckostarten:

Rapporter idag:

– Endomines (före börsöppning), Securitas (kl 8.00)

– Prosafe (kl 7.30)

– L´Oreal (efter Europabörsernas stängning)

Övriga börsnyheter:

– True Heading (extra stämma)

– Securitas: telefonkonferens kl 9.30

– Telenor: press- och analytiker om Burmaplaner kl 13.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Havsfrun: presenterar substansvärde

– Ica: publicerar månadsförsäljning i Sverige för januari kl 8.45

– Svolder: presenterar substansvärde

– Probi: styrelsen väntas lämna uttalande om Symrise budpliktsbud

– SAS: anmälningstid i teckning av preferensaktier inleds (avslutas 19/2 för allmänheten, 20/2 för institutioner)

Håll koll på följande tider idag:

– Japan: bytesbalans december kl 0.50 (sämre än väntat)

– SEB: boprisindikatorn februari kl 8.30

– Frankrike: industriproduktion december kl 8.45

– Danmark: KPI januari kl 9.00

– SCB: hushållens konsumtionsutgifter december kl 9.30

– SCB: tjänstepriser 4 kv kl 9.30

– Norge: KPI januari kl 10.00

– AF: veckostatistik kl 10.45

– Lettland: BNP (prel) 4kv kl 12.00

USA: Köparna kom tillbaks innan fredagens inledande gap hade täppts till och höll sedan i taktpinnen fram till stängningen som skedde vid 1796,6 som motsvarade en uppgång på hela 1,3 procent nära dagshögsta. Det spelade inte så stor roll att sysselsättningsstatistiken inte motsvarade förväntningarna. Det var andra dagen i rad som vi bjöds på en grön opening marubozu.

I fredags morse skrev jag: ”Torsdagens inledande patter gap tillsammans med årets positivaste kursstapel innebär köparna återtagit de senaste dagarnas negativa sentiment”. I torsdags skrev jag: ”Chansen för en uppgång de närmaste fem dagarna är något större än en nedgång”. På lite längre sikt är edgen för uppgång dock inte övertygande.

Föregående vecka stängde på veckohögsta med en lång svans på nedsidan vilket jag tolkar positivt men det är först nu som det första riktiga motståndsområdet 1796-1800 möter.

Edgen för en uppstuds på några dagar har varit god, som jag skrivit om i en vecka. Nu återstår att se om dels 1800 tas ut men även det sekundära motståndet vid 1815 men framförallt ATH- och årshögstanivån vid 1851.

Volymen i fredags var något högre än i torsdags men trots det nästan 11 procent högre än det dagliga snittet för de senaste tre månaderna.

Precis som i torsdags stängde alla sektorer på plus även i fredags. Bäst gick hälsovård och verkstad.

Alla fyra amerikanska IT-jättar som jag dagligen följer steg i fredags. Apple fortsatte upp och steg med 1,4 procent till $519,7. Google steg med 1,5 procent och stängde vid $1177,4. Twitter steg med hela 8,6 procent efter en rapportbesvikelsen och stängde på $54,3. Den sociala kollegan Facebook steg med 3,5 procent för att stänga vid $64,3.

Asien: Det är mestadels uppgångar på de asiatiska börserna även idag på morgonen.

Nikkei: +1,2%

Kospi: +0,1%

Shanghai: +1,2%

Hang Seng: -0,1%

Taiwan: +0,2%

All Ordinaries: +0,7%