NEW YORK: VÅRDLAG KAN FÅ STOR BETYDELSE FÖR BÖRSEN, DJIA OFÖR

NEW YORK: VÅRDLAG KAN FÅ STOR BETYDELSE FÖR BÖRSEN, DJIA OFÖR

STOCKHOLM (Direkt) New York-börserna betedde sig obeslutsamt på onsdagen med index som länge noterades på minus, för att mot slutet av handeln dra sig uppåt. Därmed följdes tisdagens osedvanliga tydliga kursfall av en plusdag.

På valutamarknaden stärktes yenen gentemot dollarn, som brukligt när investerare söker tillgångar som uppfattas som säkra.

Bakom nervositeten fanns bland annat tvivel om huruvida USA:s president Donald Trump ska lyckas driva igenom sin affärsvänliga politik. De nya lagar om sjukvården som föreslagits ersätta det tidigare ”Obamacare” fortsatte att debatteras, och utfallet ses allmänt som ett viktigt test för Trumpadministrationen.

”Skulle hälsovårdslagarna avvisas är de nuvarande höga värderingarna på aktiemarknaden, särskilt vad gäller amerikanska cykliska och finansaktier, i fara”, sade Hans Redeker, strateg vid Morgan Stanley, till Financial Times nätupplaga.

Vid stängning hade S&P 500 stigit med 0,2 procent till 2.348. Dow Jones industriindex var oförändrat vid 20.661 medan Nasdaqs kompositindex stärktes 0,5 procent till 5.822.

Onsdagens bästa sektor i S&P 500 var IT, där tekniktungviktare som Apple och Microsoft steg med drygt 1 procent vardera och Facebook låg strax därefter med en uppgång på 0,8 procent.

Industri och råvaror var andra plussektorer för dagen medan telekom och finans parkerade på minus. De amerikanska storbankerna som fallit tungt under veckan såg initialt ut att vända upp, men efter några timmar återupptogs nedgången för flera av aktierna. Wells Fargo backade 0,9 procent och gårdagens största förlorare Bank of America Merrill Lynch tappade ytterligare 0,4 procent.

Priserna på råolja backade lätt på onsdagen och energisektorn i S&P 500 gjorde detsamma. Exxon Mobil var ned någon tiondels procent.

Varuhuskedjan Sears, som också står bakom lågbudgetkedjan K-Mart, föll drygt 12 procent efter att ha varnat för ”betydande osäkerhet” om bolaget överhuvudtaget kommer att klara sig det kommande året.

En annan stor förlorare var sportmärket Nike, vars kvartalsrapport efter stängning på tisdagen tolkades negativt av marknaden. Aktien föll tungt: minus 7,0 procent.

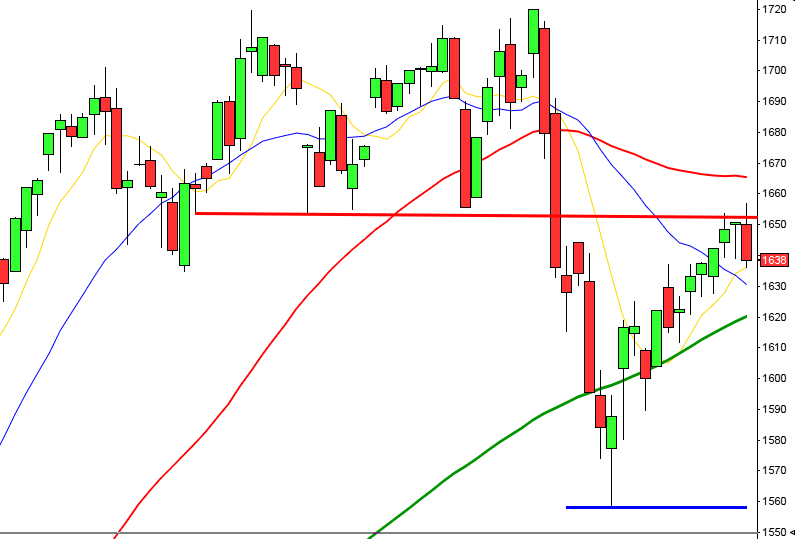

Stockholmsbörsen: Igår skrev jag: ”Punkteras tradingrangen och snabbt återtas kan det bli en turtle soup för uppgång mot i första hand 1595-1603.”

Onsdagen inleddes nedåt och punkterade inledningsvis golvet i den rådande tradingrangen. Dagslägsta vid 1551 sattes efter en timmes handel och resten av dagen blev en skvalpig tillställning med rörelser mellan 1564 och 1555. Stängningen vid 1563,0 motsvarade en måttlig nedgång med 0,5 procent. Avslutningen och callen tolkar jag dock positivt.

Punkteringen följt av en stängning ovanför golvet i den rådande tradingrangen tolkar jag positivt och förutsatt att inte säljarna åter tar över under torsdagen och får till en stängning under 2355 är nu siktet åter inställt på ett test av årshögstanivån. Efter fyra negativa stängningar och en dagscandle som stänger i den övre delen är hitration god för åtminstone en stark avslutning på veckan.

Om mars månad stänger högre än februari (1570) blir det den nionde månaden i rad där OMXS30 stänger stigande vilket i så fall skulle bli den första gången de senaste 20 åren där det inträffat.

Volymen igår var lägre än i tisdags men trots det 11 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen har de senaste dagarna pekat nedåt men klart över det tremånaderssnittet och så länge inte de senaste lågpunkterna punkteras talar mer för att köptrycket återupptas än motsatsen.

Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Kopy Goldfields

ÖVRIGA UTLÄNDSKA

– Accenture (kl 11.59), China Mobile, Next, Telecom Italia, ZTE

STÄMMOR

– Castellum, Com Hem (ändrat datum från 3/5), Electrolux, Hufvudstaden, Konecranes, Metso, Metsä Board, Novo Nordisk, Sotkamo Silver, SRV, Stockmann, Sydbank, Tieto, Valmet

BÖRS- OCH BOLAGSPRESENTATIONER

– Mergermarket arrangerar konferensen Nordic M&A and Private Equity Forum kl 9.00

– Fastigheter: Financial Hearings, Nyhetsbyrån Direkt och SvD Börsplus arrangerar Bostadsdagen, webbsänd, länk: https://www.youtube.com/watch?v=5LZmFkvgmcM

Med Victoria Park, Byggmästare A.Ahlström, Amasten, Alm Equity, Genova, Magnolia Bostad, D Carnegie och Tobin Properties kl 13.00-17.30

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i Europa kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– AHA World: anmälningstid i nyemission avslutas

– Chromogenics: första dag för handel på First North

– Invent Medic: anmälningstid i nyemission avslutas

– Josab: första dag för handel utan teckningsrätt i nyemission

– Mips: första dag för handel på Stockholmsbörsen

EXKLUSIVE UTDELNING

– Alma Media (0:16 eur), Orion (1:35 eur + extra 0:20 eur)

MAKROSTATISTIK

– Tyskland: GfK konsumentförtroende april kl 8.00

– Frankrike: industrins konfidensindikator mars kl 8.45

– SCB: finansräkenskaper 4 kv kl 9.30

– RB: resultat obligationsköp kl 10.07

– Storbritannien: detaljhandel februari kl 10.30

– USA: antalet nyanmälda arbetslösa, veckostatistik kl 13.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 14.45

– USA: försäljning nya bostäder februari kl 15.00

– EMU: konsumentförtroende (prel) mars kl 16.00

CENTRALBANKER

– ECB: månadsbulletin kl 10.00

– ECB: resultat TLTRO II (fjärde repan) kl 11.30

– Fed: Janet Yellen talar kl 13.45

– Fed: Neel Kashkari talar kl 17.30

MAKRO ÖVRIGT

– RGK: villkor realränteemission kl 16.20

ÖVRIGT

– Sommartid i USA sedan 12 mars. En timme mindre tidsskillnad mellan USA och Sverige. Sverige byter två veckor senare, söndag 26 mars.

USA-börsen: Igår skrev jag: ”För tillfället kan det vara en mindre rekyl där kursen i så fall redan noteras kring den nedre begränsningen och med den hårt spända gummisnodden är chansen ungefär 65 procent för en högre notering om en vecka. Om inte tradingrangen tas tillbaks under onsdagen eller senast torsdag och om förra veckans högsta vid 2390 inte tas ut vid nästa uppsving talar det som jag sagt flera gånger den senaste tiden för att en djupare rekyl inletts.”

Gårdagen inleddes med skvalpiga rörelser mellan 2340 och 2345 innan dagslägsta vid 2336,5 markerades efter en timmes handel. Dagshögsta vid 2352 sattes en halvtimme innan stängningen vid 2348,6 som motsvarade en uppgång med 0,2 procent. Det räcker naturligtvis inte att dra några slutsatser på något som i snitt händer ungefär vartannat år men även när jag studerar andra jämviktspendlande setuper talar mer för en upp- än nedgång på en veckas sikt. Om det däremot visar sig att torsdagen stänger under 2355 ökar sannolikheten för att rekylen inte är klar.

Volymen igår var lägre än i tisdags och 5 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen har åtminstone på kort sikt bildat en dubbeltoppsliknande formation och det blir nu spännande att se om tremånaderssnittet och lågpunkten från i slutet av februari håller.