NEW YORK: BANK OCH FINANS VINNARE, DJIA +0,2%

NEW YORK: BANK OCH FINANS VINNARE, DJIA +0,2%

STOCKHOLM (Direkt) New York-börserna fortsatte uppåt för fjärde dagen i rad på tisdagen, även om indexrörelserna dock var relativt små.

Vid stängning hade Dow Jones industriindex stigit 0,2 procent till 20.938. S&P 500 var upp lika mycket till 2.398, medan Nasdaqs kompositindex handlades upp 0,1 procent till 6.139.

Försäljningen av nya enfamiljshus i USA föll oväntat med 11,4 procent i april jämfört med månaden före, till en säsongsjusterad årstakt på 569.000 enheter enligt statistik från USA:s handelsdepartement. Analytiker hade räknat med en årstakt på 610.000 enheter, vilket i så fall skulle ha inneburit en nedgång med endast 1,8 procent jämfört med föregående månad.

Dollarn stabiliserades efter några dagars nedgång och även råoljepriset såg ut att stabiliseras på en högre nivå efter den senare tidens starka uppgång. Opecländerna och ett antal andra oljeproducerande länder är på väg att nå enighet om att förlänga de nuvarande produktionsneddragningarna i ytterligare nio månader, skriver Bloomberg News. Det innebär att de flesta inblandade länder stöder nu det saudisk-ryska förslaget om en förlängning till och med mars 2018.

Bland sektorerna i S&P 500 gick framför allt bank och finansbolag men även hälsovård bra för dagen, medan sällanköpsvaror och IT utvecklades svagare.

Agilent Technologies steg 4,6 procent efter att ha höjt sina resultat- och försäljningsprognoser i rapporten som släpptes sent på måndagskvällen.

Fiat Chrysler var en stor förlorare och tappade drygt 4 procent. USA:s justitiedepartement stämmer biltillverkaren med anledning av misstänkt fusk med utsläppsvärden för en av bolagets dieselmotorer.

Spannmålsbolaget Bunge lyfte 16,6 procent, sedan råvaruhandlaren Glencore gått ut med att det kontaktat Bunge avseende en möjlig affär. Glencore underströk dock att en sådan inte säkert kommer att bli av.

Stockholmsbörsen: Igår skrev jag: ”Måndagens stängning i den nedre delen av kursstapeln är svagt negativ så länge inte 1636 tas ut med ett stigande MA-20 för då är det en klockren köpsignal.”

Tisdagen öppnade svagt positivt men skvalpigt och hade första timmen markerat 1638 på ovansidan och 1629 på nedsidan. Som jag skrev igår var 1636 en nivå jag skulle fästa vikt vid och om den togs ut var det som jag skrev en klockren köpsignal. Gårdagens stängning vid 1641,7 motsvarade en uppgång med 0,8 procent.

Med gårdagens uppgång är OMXS30-indexet åter uppe kring motståndet 1642 vilket innebär att större delen av förra veckans nedställ är eliminerat. Nu blir det intressant att se om det finns tillräckligt med köpintresse för att testa av och eventuellt ta ut taket i den rådande tradingrangen och förra veckans högsta kring 1657. Om det skulle visa sig att nästa pivottopp blir lägre än toppen för en vecka sedan är det en liten, men dock, varningssignal.

Både MA-20 och den korta sentimentsindikatorn EMA-8 har nu återtagits vilket naturligtvis är positivt vilket även det tidsmässigt korta nedstället är. Nu vill vi inte se att MA-20 ger vika idag med en stängning i den nedre delen av dagsstapeln.

Volymen igår var den lägsta sedan förra måndagen och 1,0 procent lägre än det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

NGM

– Nickel Mountain Resources

FIRST NORTH

– Insplanet (kl 8.30), ÅAC Microtec (kl 8.30), Bayn Europe (kl 8.50), A City Media (ändrat datum fr 25/5), Acarix, Axichem, Dignitana, Expression Biotech, Högkullen, Intervacc

AKTIETORGET

– A1M Pharma, Cereno Scentific, Challenger Mobile, Euris (ändrat datum från 28/4), Follicum, Micropos Medical, Play Hippo, Yield

ÖVRIGA NORDEN

– Höegh LNG (kl 7.00), Next Biometrics (kl 7.30), Golden Ocean (före börsöppning), Seadrill

ÖVRIGA UTLÄNDSKA

– Hewlett Packard

STÄMMOR

– Acarix, Alltele, BW LPG, Front Office, Insplanet, Interfox Resources (extra), Karolinska Development, Mantex, Micropos Medical, Nickel Mountain Resources (extra), Talkpool (extra), Zinzino, ÅAC Microtec

BÖRS- OCH BOLAGSPRESENTATIONER

– Avanzas börsdag arangerad av Avanza, Financial Hearings och Placera kl 7.45-12.15

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i Europa kl 8.00

– Assa Abloy: arkitektindex USA april – AIA

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Abelco: första dag för handel på NGM Nordic MTF

– Camanio Care: anmälningstid i nyemission inleds (avslutas 7/6)

– Diamyd Medical: anmälningstid i nyemission avslutas

– Idogen: anmälningstid i nyemission inleds (avslutas 12/6)

– Ortoma: första dag för handel utan teckningsrätt i nyemission

– Peptonic: första dag för handel utan teckningsrätt i nyemission

– Tagmaster: anmälningstid i nyemission avslutas

– Xtranet: anmälningstid i nyemission inleds (avslutas 8/6)

EXKLUSIVE UTDELNING

– Byggpartner (2:50 kr), Elverket Vallentuna (2:75 kr), Feelgood (0:05 kr), Homemaid (1:05 kr), Kopparbergs Bryggeri (5:90 kr), Lerøy Seafood Group (13:00 nok), Melker Schörling (3:60 kr), Nokia (0:17 eur)

ÖVRIGT BOLAG OCH BÖRS

** Halvdag på Stockholmsbörsen, stänger kl 13.00

MAKROSTATISTIK

– Japan: industriproduktion (prel) april kl 1.50

– Tyskland: GfK konsumentförtroende juni kl 8.00

– KI: konjunkturbarometer maj kl 9.00

– SCB: PPI april kl 9.30

– SCB: kortperiodisk sysselsättningsstatistik 1 kv kl 9.30

– USA: FHFA husprisindex mars kl 15.00

– USA: befintliga bostäder april kl 16.00

– USA: oljelager (DOE), veckostatistik kl 16.30

CENTRALBANKER

– Riksbanken: rapport om finansiell stabilitet kl 9.30

– ECB: Financial Stability Review kl 10.00

– Riksbanken: pressträff om stabilitetsrapport kl 11.00

– ECB: Mario Draghi talar i Madrid kl 14.45

– BOC: räntebesked kl 16.00

– Fed: protokoll från FOMC-mötet den 3/5 kl 20.00

MAKRO ÖVRIGT

– FI: kapitalkrav på svenska banker kl 9.00

– Penningmarknaden stänger kl 12.00

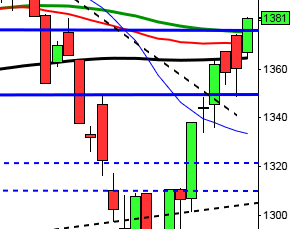

USA-börsen: Igår skrev jag: ”Nu är siktet inställt mot taket i den rådande tradingrangen. Skulle vi få en ny lägre topp än ATH-nivån 2406 som sedan följs av att 2353 punkteras kommer det korta sentimentet att testas.”

Tisdagen inleddes med ett positivt gap, det tredje i rad. Efter att gapet täppts till tog sig indexet upp till taket i den rådande tradingrangen och nådde som högst 2401 vid halvtid. Stängningen vid 2398,4 motsvarade en marginell uppgång med 0,2 procent.

Det har nu tagit fyra dagar att täppa till nedgången förra onsdagen och för varje dag har kursstaplarna blivit mindre och volymen avtagit i takt med att ATH-nivån närmat sig. När vi bjuds på tre gap i rad ser det naturligtvis ut som ett styrkebesked men i själva verket leder det oftare till omslag än en fortsättning uppåt.

Å ena sidan är det naturligtvis positivt att förra veckans nedställ relativt snabbt har tagits tillbaks men att det tagit fyra dagar och att vi dessutom ser orosmoln där inte småbolag och risk hänger med. Högriskobligationer stiger och indikerar fortsatta uppgångar vilket ger lite blandade signaler.

Det råder en negativ divergens mot både dagsmomentum och MACD vilket iofs är normalt i en tradingrange men så länge varken ovansidan tas ut eller stödnivån kring 2320 punkteras ska vi vara beredda på fortsatt tvära kast när någon av begränsningarna närmar sig.

Volymen igår var lägre än i måndags och 14 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen har återigen stärkts och tagit ut toppen för två veckor sedan.