NEW YORK: BREDA UPPGÅNGAR, FINANS OCH METALL STARKA, S&P +0,5%

NEW YORK: BREDA UPPGÅNGAR, FINANS OCH METALL STARKA, S&P +0,5%

STOCKHOLM (Direkt) Börserna i New York noterades för stabila uppgångar på måndagen under låg omsättning. Efter fredagens Fed-uttalanden bedömer marknaden sannolikheten för en räntehöjning i december till 60 procent.

Dow Jones stängde 0,6 procent högre till nivån 18.504. S&P 500 ökade 0,5 procent till nivån 2.180, medan Nasdaq stängde 0,3 procent högre till nivå 5.232.

Omsättningen på NYSE var nära 33 procent under 20-dagarssnittet, och på Nasdaq var omsättningen drygt 16 procent under 20-dagarssnittet.

Måndagen bjöd på statistik över privat konsumtion och inkomster i USA, som båda ökade i linje med förväntningarna.

Samtliga tio sektorer i S&P 500 stängde på plus.

Finanssektorn gick starkast som en följd av att marknaden bedömer att chansen för räntehöjning i USA har ökat jämfört med innan förra veckans olika Fed-uttalanden. Samtliga 92 bolag i S&P 500-indexets finanssektor noterades för uppgångar.

Allra bäst i finanssektorn gick Wells Fargo, med en uppgång på 2,2 procent. Wells Fargos vikt i sektorn överträffas endast av Berkshire Hathaway och JP Morgan Chase, som steg 0,9 respektive 1,1 procent.

Apple har att vänta en rekordstor skattebot från EU-kommissionen efter en dom som ska presenteras på tisdagen. Det rapporterade Financial Times på måndagskvällen. Apples aktie stängde 0,1 procent lägre.

Casinoföretaget Caesars ser ut att ha oddsen emot sig på börsen. En ny dom bestämmer att Caesars ställs inför rätta angående krav på 11 miljarder dollar, till följd av en komplex och enligt vissa olaglig bolagskonstruktion inför börsnoteringen för fyra år sedan. Aktien kom tillbaks från en 28-procentig nedgång i öppningen till en stängning på minus cirka 16 procent.

Räntan på en tioårig amerikansk statsobligation var 7 punkter lägre till 1,56 procent.

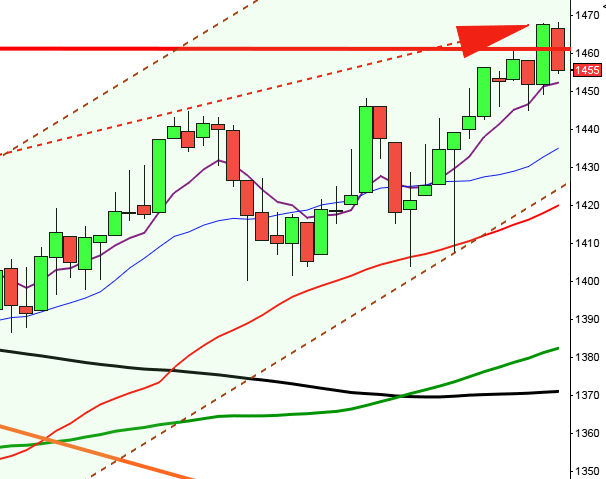

Stockholmsbörsen: Igår skrev jag: ”I mitten av augusti testade indexet av motståndsnivån mellan 1420-1430 men är därefter fångat i en tajt tradingrange mellan 1425 och 1387 vilket i sin tur lett till mer av varannandagsrörelser.”

Måndagen inleddes skvalpigt och första (sånär som på någon minut) timmens box mellan 1411-1401 höll hela dagen (förutom i callen). Stängningen vid 1412 noterades på ungefär samma nivå som i fredags.

I dagsgrafen fick vi åter en positiv kursstapel som tog sats kring den stigande stödlinjen men det är enligt mitt synsätt för tidigt att dra några slutsatser kring ett utbrott upp- eller ner utifrån det vi ser nu. Det är fler pusselbitar som talar för att expansionen så småningom kommer att ske uppåt än det var för någon månad sedan men risken för ett falskt utbrott och fortsatta nedgångar kan inte avskrivas, än.

Volymen igår var av naturliga skäl extremt låg (Londonbörsen var stängd). Av de 284 bolag jag dagligen bevakar steg dock endast 42 procent igår. Bästa sektorer igår blev oljebolag och defensiva hälsovård. Främsta draglok (viktmässigt) i OMXS30 var Skanska, som fick en köprekommendation från DNB. Största uppgången i indexet stod Fingerprint Cards för med en uppgång på hela 4 procent till stängngningen vid 115:20 kronor. Sämst gick kraftbolag och basråvaror. SSAB hamnade bland bottenskrapet av OMXS30 med en nedgång på 2,1 procent.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Academedia (kl 8.00), East Cap Explorer (kl 8.00), Tradedoubler (ändrat datum från 22/7) (kl 8.00), Viking Supply Ships (ändrat datum från 23/8) (kl 8.30), Strax (kl 8.55), Fagerhult (ca kl 14.30)

NGM

– Life Assays (kl 8.30), Exeotech invest, Glycorex, Metallvärden i Sverige

FIRST NORTH

– Clavister (kl 8.00), Sdiptech (kl 8.00), Rusforest (kl 8.05), Allgon (kl 8.30), Ginger Oil, Intuitive Aerial, Lightlab (före börsöppning), Nepa (troligen på fm), Piezo Motor, Talkpool

AKTIETORGET

– Redwood Pharma (kl 8.00), Litium (ca kl 8.30), Rootfruit (kl 9.00), Abelco, Absolicon, Delta Minerals, Eurocon Consulting, Genesis It, Micropos Medical, Sealwacs

ÖVRIGA UTLÄNDSKA

– Sinotruk

STÄMMOR

– Lagercrantz

BÖRS- OCH BOLAGSPRESENTATIONER

– Academedia: telefonkonferens kl 9.30

– East Cap Explorer: telefonkonferens kl 10.00

– Viking Supply Ships: telefonkonferens kl 10.00

– Rusforest: webbsänd rapportpresentation kl 11.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Ascenditur: första dag för handel efter sammanläggning av aktier 1:100

– Savo-Solar: första dag för handel utan teckningsrätt i nyemission (ändrat datum)

– Tikspac: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Japan: arbetslöshet juli kl 1.30

* Japan: hushållens konsumtion juli kl 1.30

– Japan: detaljhandel juli kl 1.50

– Tyskland: importpriser juli kl 8.00

– Spanien: KPI (prel) augusti kl 9.00

– SCB: arbetskostnadsindex juni kl 9.30

– SCB: löner privat och offentlig sektor juni kl 9.30

– Litauen: BNP (def) 2 kv kl 10.00

– Polen: BNP (def) 2 kv kl 10.00

* EMU: konjunkturbarometer augusti kl 11.00

* EMU: indikator företagsklimat augusti kl 11.00

– USA: TRE veckostatistik kl 13.45

* Tyskland: KPI (prel) augusti kl 14.00

– USA: Redbook veckostatistik kl 14.55

– USA: S&P/Caseshiller husprisindex juni kl 15.00

* USA: hushållens konfidensindikator augusti kl 16.00

CENTRALBANKER

– RB: reparesultat kl 10.15

MAKRO ÖVRIGT

– SCB: arbetslöshet (AKU) 2 kv kl 9.30

– SEB: konjunkturprognos kl 10.00

USA-börsen: Igår skrev jag: ”Cykelindikatorn har nu fallit ner till låga 9 och det är ok att köpa om det kan ske med bra edge och en vettig riskkvot. En köpsignal nu innebär att jag antingen vill se en mycket positiv reversalformation eller att de korta medelvärdena EMA-8 och MA-20 tas ut. Så länge köparna, som det ser ut nu, kommer tillbaks på allt högre nivåer bör man vara positivt inställd till fortsättningen.”

Att köparna igår kom tillbaks i E4:an (zonen mellan MA-20 och MA-40) med G-krafterna på plats är positivt men samtidigt råder det en påtagligt negativ divergens. Vi ser flera tecken på att trenden skulle behöva hämta upp mer engagemang (lägre nivåer) för att skapa bättre förutsättningar för ett lyckats utbrott och nya ATH-noteringar.

Volymen var lägre än i fredags och hela 23 procent under det dagliga snittet för de senaste tre månaderna. Alla sektorer stängde på plus igår. Bäst gick basråvaror och finanssektorn. Allra bäst i finanssektorn gick Wells Fargo, med en uppgång på 2,2 procent. Wells Fargos vikt i sektorn överträffas endast av Berkshire Hathaway och JP Morgan Chase, som steg 0,9 respektive 1,1 procent.