NEW YORK: STARK AVSLUTNING,BANK OCH TEKNIK TYNGDE,S&P 500 -1,4%

NEW YORK: STARK AVSLUTNING,BANK OCH TEKNIK TYNGDE,S&P 500 -1,4%

STOCKHOLM (Direkt) Trots en stark avslutning stängde Wall Street måndagens session i rött tyngt av bank- och teknikrelaterat.

Vid stängning noterades Dow Jones Industrial Average 1,1 procent lägre vid 16.027. S&P 500 tappade 1,4 procent till nivån 1.853 efter att ha bottnat vid minus 2,7 procent. Tekniktunga Nasdaq Composite sjönk samtidigt 1,8 procent till 4.283.

Omkring 1.210 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade runt 2.700 miljoner aktier bytt ägare.

”Vi ser fortsatt säljtryck i teknikaktier vars värderingar kommit ned en bit, precis som i oljan. Det är dock inte bara ett problem med teknikaktier och andra ‘kända bolag’ det handlar också om stressade kreditmarknader”, sade Matt Maley, aktiestrateg vid Miller Tabak & Co i New York, till Bloomberg News.

Den indextunga finanssektorn var en av de sämst presterande sektorerna vilket tyngde S&P500-index. Bankoron var utbredd efter ras i grekiska banker, internationella långivare har lämnat landet utan att ha nått framsteg i förhandlingar.

Vidare fortsatta förra veckans utförsäljningar i teknikaktier med bland annat Facebook vid minus 3,5 procent. Ett ogynnsamt beslut i Indien, om huruvida telekomoperatörerna där får debitera olika mycket för Internetaccess beroende på innehållet pressade aktien. Teknikindexet Nasdaq Composite noteras nu på den lägsta nivån sedan oktober 2014.

Räntan på en tioårig amerikansk statsobligation backade 10 punkter till 1,73 procent.

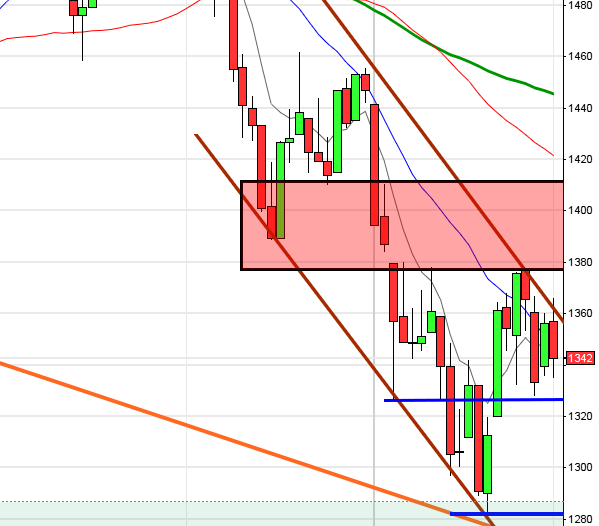

Stockholmsbörsen igår: Igår skrev jag: ”Taket i den fallande korta trendkanalen har vid flera tillfällen de senaste veckorna fått köparna att vackla.”

Veckan inleddes med några minuters uppstuds men första timmens lägsta punkterades omedelbart någon minut efter klockan tio. Köparna lyckades inte lyfta kursen mer än, som mest, 11 punkter från 1290 under eftermiddagen. Den sista timmen tilltog åter nedgångstakten och kursen föll från USA-öppningen till Stockholmsbörsens stängning med hela 27 punkter. Stängningskursen 1274 motsvarade en nedgång med 4,2 procent. Den lägsta stängningen sedan den 17 oktober 2014.

En snabb titt i grafen visar att kursen inte fallit med lika mycket eller mer en dag mer än 49 gånger de senaste 19 åren. Vid 28 av dessa har kursen stått högre dagen efter. Senast vi hade en lika kraftig nedgång på en dag var den 24 augusti och den gången steg kursen dagen efter med 3,9 procent. Vad tror jag nu då? Ingenting eftersom vi kommer att få svaret i grafen och sannolikheten för att tisdagen stänger på plus är mer än 50% om 1306 tas ut och hålls i annat fall tror jag på ytterligare en dag med lägre stängning.

Om vi studerar uppgången från botten 2008 steg OMXS30 med 1166 punkter (210%) och av dessa har 447 punkter lämnats tillbaks sedan den 27 april. Det innebär att av nästan 7 års uppgång har 38 procent lämnats tillbaks på 9 månader.

Volymen var visserligen lägre än i fredags men trots det 36 procent över det dagliga snittet för de senaste tre månaderna. Endast 5 procent av de 284 aktier jag dagligen bevakar steg igår och sedan årsskiftet är det bara 7 procent av dessa som står högre nu. Det senaste året är det bara 46 procent av dessa aktier som noteras för uppgångar. Ingen sektor stängde på plus igår. Sämst gick verkstad, hälsovård och finans. Glaset tolkas halvfullt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– SHB (kl 7.00), Com Hem (ca kl 7.30), Tethys Oil (kl 7.30), Wihlborgs (kl 7.30), Eniro (kl 8.00), Rejlers (kl 8.00), Securitas (kl 8.00), Svedbergs (kl 9.00), Addtech (kl 12.00), Itab (kl 12.00), Bulten (kl 13.30)

NGM

– Guideline Geo

FIRST NORTH

– JLT

ÖVRIGA NORDEN

– Sanoma (kl 7.30), Avance Gas (ändrat datum fr 11/2 och 25/2) (kl 8.00), Matas (kl 8.00), Outotec (kl 8.00), Pandora (kl 8.00), Tikkurila (kl 8.00), Vestas Wind Systems (kl 8.30), Valmet (kl 11.00), Opera Software

ÖVRIGA UTLÄNDSKA

– Sanofi (kl 7.30), Ingersoll-Rand (kl 12.30), Steris, Trimble (efter USA-börsernas stängning), Unicredit

STÄMMOR

– Exeotech invest (extra), Novestra (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– SHB: presskonferens kl 9.00

– Securitas: webbsänd telefonkonferens kl 9.30

– Com Hem: webbsänd telefonkonferens kl 10.00

– Eniro: webbsänd telefonkonferens kl 10.00

– SHB: telefonkonferens kl 11.00

– Wihlborgs: rapportpresentation kl 12.00

BÖRSSTATISTIK

– Sveriges Mediebyråer presenterar månadsrapport

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Briox: första dag för handel utan teckningsrätt i nyemission

– Ortoma: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– TGS Nopec (1:30 nok, kvartalsvis)

ÖVRIGT BOLAG OCH BÖRS

– Helgstängt i Kina

MAKROSTATISTIK

– Storbritannien: BRC butiksförsäljning januari kl 1.01

– Tyskland: handels-, bytesbalans december kl 8.00

– Tyskland: industriproduktion december kl 8.00

– USA: NFIB småföretagsindex januari kl 12.00

– USA: TRE veckostatistik kl 13.45

– USA: Redbook veckostatistik kl 14.55

– USA: JOLTS december kl 16.00

– USA: grossistlager december kl 16.00

POLITIK

– Riksdagen: försvarsminister Peter Hultqvist träffar riksdagsjournalisterna kl 10.00

– USA: primärval i New Hampshire

CENTRALBANKER

– Riksbanken: resultat omvänd repa kl 10.15

MAKRO ÖVRIGT

– Olja: IEA månadsrapport kl 10.00

– SEB: konjunkturprognos kl 10.00

– Olja: EIA månadsrapport kl 18.00

– Kina: helgstängt

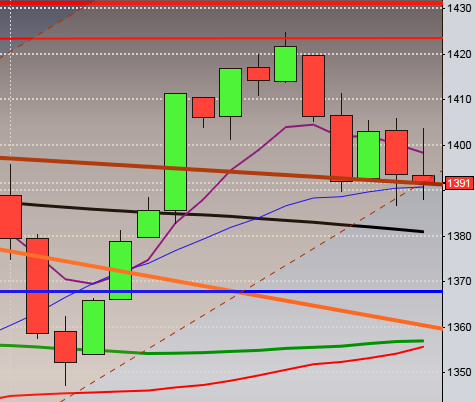

USA-börsen igår: Igår skrev jag: ”För tillfället talar mer för fortsatt nedgång och uppstudsar ska ses som bättre lägen att gå kort.”

Veckan inleddes med ett kraftigt nedställ och någon timme innan stängning hade indexet fallit med 2,7 procent. Nedgången hyfsades till på slutet och stängningen vid 1853,4 motsvarade en nedgång med 1,4 procent. Stängningskursen var den lägsta sedan april 2014.

Sedan den 21 januari har jag dagligen påpekat att vi ska vara beredda på tvära kast så länge den rådande tradingrangen mellan 1950 och 1810 är intakt. Vi ska vara beredda på tvära kast när viktiga nivåer innanför rangen närmar sig.

Volymen igår var den högsta under februari och hela 40 procent högre än det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden stigit i ungefär 80 procent av åren. Sex av de senaste sex åren har den kommande femdagarsperioden inneburit uppgångar.

Ingen sektor stängde på plus igår. Sämst gick finans och cykliska konsumentprodukter. VIX steg med 11,2 procent igår till 26,0 vilket innebar att placerarkollektivet väntar sig rörelser mellan 1995 och 1715 den närmaste månaden. Glaset tolkas fortsatt halvtomt.