NEW YORK: STARK ÅTERHÄMTNING, GOOGLE-RAPPORTRUSADE, S&P OFÖR

NEW YORK: STARK ÅTERHÄMTNING, GOOGLE-RAPPORTRUSADE, S&P OFÖR

STOCKHOLM (Direkt) Tack vare en hyfsad avslutning lyckades Wall Street stänga måndagshandeln kring nollan efter inledande nedgångar.

Svag statistik från Kina och ett rejält tapp i oljan vägde på marknaden medan teknikaktier hade medvind.

Vid stängning noterades Dow Jones Industrial Average 0,1 procent lägre till 16.448, det bredare S&P 500 var oförändrat vid 1.939 efter att inledningsvis ha varit ned 1 procent. Tekniktunga Nasdaq Composite ökade 0,1 procent till 4.620.

Omkring 780 miljoner aktier omsattes på New York-börsen och på Nasdaq hade runt 1.800 miljoner aktier omsatts.

Under natten mot måndagen inkom statistik som visade att Kinas officiella inköpschefsindex för såväl industrin som tjänstesektorn sjönk i januari till den lägsta nivån sedan 2012 vilket pressade marknaden i starten. Indexet har nu legat under 50-strecket sex månader i rad, vilket det aldrig tidigare gjort, inte ens under finanskrisen. Att WTI-oljan föll 5 procent höll också tillbaka börsen.

Defensiva sektorer som telekommunikation och teknikrelaterat såg dock till att den amerikanska börsen vände minus till oförändrat.

Facebook ökade drygt 2,5 procent. Det sociala nätverket är nu det fjärde mest värdefulla bolaget inom S&P500 efter att det precis passerat Exxon på den punkten.

Ännu bättre gick det för Twitter som rusade 6,7 procent på mediauppgifter om att riskkapitalbolaget Silver Lake eventuellt har ”någon sorts affär” i kikaren.

Avslutningsvis stängde Netflix 2,5 procent högre på mediauppgifter om att Apple skulle vilja köpa streamningbolaget. Enligt uppgifter har Apple under en tid haft planer på att ge sig in på området streamad tv.

Under veckan ska över 100 av bolagen inom S&P500-index skaka hand med verkligheten i form av rapportsläpp. Efter stängning rapporterade Alphabet/Google en klart högre vinst än väntat i det fjärde kvartalet. Aktien rusade 7 procent i den amerikanska efterhandeln efter att ha stängt den ordinarie handeln vid plus 6 procent.

Räntan på en tioårig amerikansk statsobligation steg 3 punkter till 1,95 procent.

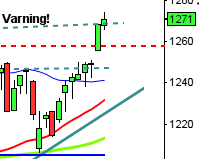

Stockholmsbörsen igår: Igår skrev jag: ”Mer talar för ett test av stödnivån strax under 1280 än för att decembertoppen 1540 kommer att tas ut inom kort.”

Veckan inleddes med en kortare uppstuds upp till 1360 som markerades som dagshögsta efter en halvtimmes handel. Halv elva noterades en ny lägre botten än ”tioboxen” och då vet vi att sannolikheten talar för att indexet ska stänga ännu lägre. Gårdagens lägsta noterades strax efter 16.00 vid 1335. Måndagens stängning vid 1342,4 motsvarade en nedgång med 1,0 procent.

De senaste dagarna har jag påtalat att köparna ser ut att vackla när 1380-nivån närmar sig och de senaste dagarnas tajta range indikerar osäkerhet. Efter osäkerhet och lågvolatila rörelser brukar vi inte sällan bjudas på kraftfulla utbrott/impulser som är värda att följa men för tillfället har vi två problem/utmaningarna och de hittar vi på ovan- och nedsidan. Utmaningarna består i det kluster av stöd- och motstånd som råder både på ovan- och nedsidan.

Volymen igår var visserligen lägre än i fredags men trots det 8 procent över det dagliga snittet för de senaste tre månaderna.

Kursen noteras under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti.

Totalt steg 46 procent av de 284 aktier jag dagligen bevakar igår vilket ändå får anses bra med tanke på börsutvecklingen. Bästa sektorer igår blev dock defensiva hälsovård och sämst utvecklades oljebolag och teknologi. I det något större perspektivet tolkar placerarkollektivet fortfarande glaset halvfullt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Swedbank (kl 7.00), Alfa Laval (kl 7.30), Studsvik (ändrat datum från 15/2) (kl 8.30), SKF (kl 13.00)

AKTIETORGET

– QBNK

ÖVRIGA NORDEN

– Danske Bank (kl 7.30), TGS Nopec (kl 7.50), UPM-Kymmene (kl 8.30), Orion (kl 11.00), Coloplast (kl 12.00)

ÖVRIGA UTLÄNDSKA

– BP (kl 8.00), Exxon Mobil (kl 14.00), Emerson Electric (före USA-börsernas öppning), JDS Uniphase (efter USA-börsernas stängning), Pfizer (före USA-börsernas öppning), Yahoo (efter USA-börsernas stängning)

BÖRS- OCH BOLAGSPRESENTATIONER

– Alfa Laval: telefonkonferens kl 8.30

– Swedbank: webbsänd telefonkonferens kl 8.30

– SKF: telefonkonferens kl 14.00

BÖRSSTATISTIK

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

– Vostok New Ventures: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Diamyd Medical: första dag för handel utan teckningsrätt i nyemission

– Frontline: första dag för handel efter omvänd split 1:5

– Obducat: anmälningstid i nyemission avslutas

MAKROSTATISTIK

– Tyskland: arbetslöshet januari kl 9.55

– EMU: PPI december kl 11.00

– EMU: arbetslöshet december kl 11.00

– USA: TRE veckostatistik kl 13.45

– USA: Redbook veckostatistik kl 14.55

POLITIK

– Riksdagen: inrikesminister Anders Ygeman besöker riksdagsjournalisterna kl 10.00

CENTRALBANKER

– Australien: räntebesked kl 4.30

– Indien: räntebesked kl 6.30

– Riksbanken: reparesultat kl 10.15

– Fed: Esther George talar om ekonomin i Kansas City kl 19.00

USA-börsen igår: Igår skrev jag: ”Så länge inte 1950 tas ut och hålls är risken för en fortsättning nedåt större än en varaktig uppgång.”

Veckan inleddes nedåt men redan vid 1920 kom köparna tillbaks och höll i taktpinnen större delen av dagen. Måndagens högsta noterades en halvtimme innan stängning nåddes dagshögsta vid 1947 innan kursen vände brant ner och stängde kring samma nivå som i fredags.

Gårdagens kursstapel blev till slut en bearish descending hawk som innebär att dagen före består av en lång grön kursstapel där boxen helt omfamnar följande dags lilla gröna box. Dag två i formationen ska förutom att boxen är liten och grön ha relativt tydliga svansar. Enligt skolboken är detta en signal som indikerar att köparna inte längre agerar med samma självförtroende och entusiasm och det leder ofta till en vändning nedåt. Säljsignal ges om fredagens marubozulinje (mittlinjen) punkteras.

Volymen var den lägsta sedan förra tisdagen men väl 1 procent över det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden stigit i knappt 60 procent av åren. Av de senaste sex åren är det bara förra året som noterat en nedgång den kommande femdagarsperioden.

Bästa sektorer igår blev defensiva telekom och superdefensiva kraftbolag. Sämst gick energi och finans. VIX backade med 1,1 procent till 20,0 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2050 och 1830 den närmaste månaden. Glaset tolkas fortsatt något halvtomt.