NEW YORK: REVANSCH FÖR DOLLARN GAV LYFT FÖR BANK, S&P +0,4%

NEW YORK: REVANSCH FÖR DOLLARN GAV LYFT FÖR BANK, S&P +0,4%

STOCKHOLM (Direkt) Trots att oljan ramlade ned på minus lyckades Wall Street stänga fredagshandeln på plus nära dagshögsta.

Bidrog till optimismen gjorde onsdagens mjuka Fed-besked, samt en starkare dollar som fick de indextunga bankerna att stiga.

Vid stängning noterades Dow Jones Industrial Average upp 0,7 procent till 17.599. S&P 500 ökade 0,4 procent till 2.049 och är således åter på plus sedan årsskiftet, och har återhämtat 12 procent från botten i februari. Det breda indexet har nu klättrat fem veckor i följd. Tekniktunga Nasdaq Composite klättrade 0,4 procent till 4.795.

Omkring 1.350 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 2.700 miljoner aktier omsatts.

”Det har varit en bra vecka och månad för aktier. Det som plågade marknaden i början av året verkar vara av mindre betydelse nu”, sade Terry Sandven, chefmarknadsstrateg vid US Bank i Minneapolis, till Bloomberg.

På valutafronten stärktes dollarn, efter att ha gått svagt i spåren av onsdagens mjuka Fed-besked, vilket sannolikt gav bränsle till finansrelaterat. Bank of America och JP Morgan var båda upp cirka 3 procent vardera. Den förstnämnda har aviserat ett aktieåterköpsprogram för 800 miljoner dollar, bara en dag efter att JP Morgan uppgav att den kan utöka sin motsvarighet.

Vidare klättrade Starwood Hotels, ägare av bland annat Sheraton och Hotel W, 5 procent. Kinesiska Anbang Insurance har höjt sitt bud från 76 till 78 dollar per aktie. I höstas lade Marriott ett kombinerat aktie- och kontantbud på hotellkedjan varför det uppstått en budstrid. Starwood har meddelat Marriott att styrelsen kan tänka sig att rekommendera sina aktieägare att i stället gå med på budet från Anbang.

Sämre gick det för Caterpillar som backade knappa procenten. Bolagets globala maskinförsäljning sjönk 21 procent mellan december-februari, vilket följde på minus 15 procent föregående period.

Avslutningsvis lyckades inte WTI-oljan försvara den 2-procentiga uppgången som syntes i den inledande handeln, utan sjönk lika mycket. Den starkare dollarn i kombination med en oväntad ökning i antalet oljeriggar pressade vilket vägde på börsen.

Räntan på en tioårig amerikansk statsobligation sjönk 2 punkter till 1,87 procent.

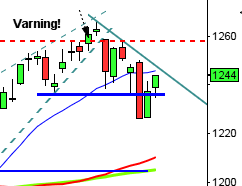

Stockholmsbörsen i fredags: För tre veckor sedan skrev jag: ”Den negativa volymbalansen när avståndet ner till MA-20 blivit så stort som nu indikerar att vi kan se fram emot en rekyl alternativt en lugnare uppgångstakt. Om däremot 1380-nivån tas ut och hålls mer än ett par dagar talar mycket för en uppgång upp mot taket i den fallande medellånga kanalen kring 1450 (beroende på när det träffas).”

Det har sedan mars månads början, då avståndet ner till MA-20 var ohälsosamt stort varit en skvalpig, sidledes rörelse, vilket inneburit att de kortare medelvärdena nu ”hunnit ikapp”. Den gångna veckan inleddes med en bearish engulfing men avslutades med en turtle soup för uppgång som dock inte bekräftades i fredags. I veckodiagrammet utvecklades en negativ omslagsformation och mars månad noteras fortfarande under marubozulinjen och även årsmedelvärdet som lutar nedåt.

Totalt föll OMXS30 med 1,9 procent den gångna veckan vilket innebär att kursen fallit med 3,8 procent sedan årsskiftet.

Volymen har legat under snittet under större delen av den gångna veckan och även de senaste veckorna men de två senaste dagarna har dock volymen tilltagit. Nu blir det spännande att se om det är tillfälligt eller om vi kan se tecken på att de stora elefanterna vågar sig tillbaks.

I den svagt positiva vågskålen noterar jag att det varit fler aktier som stigit än fallit sedan mars månads början och även den senaste veckan men sedan årsskiftet är det bara 34 procent av de 284 aktier jag följer som stigit. Bästa sektorer den gångna veckan blev kraftbolag och oljebolagen. Sämst gick hälsovård och konsumenttjänster.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Arctic Paper

ÖVRIGA UTLÄNDSKA

– MTS (kl 13.00)

STÄMMOR

– Caverion, Kemira, Metso, Zetadisplay (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Orasolv: bolagspresentation hos Remium kl 12.00

– Apple: håller evenemang i Kalifornien

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Bioinvent: första dag för handel utan teckningsrätt i nyemission

– Humana: anmälningstid avslutas för institutionella investerare inför notering på Nasdaq Stockholm (avslutas 18/3 för allmänheten)

– Parans Solar Lightning: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Novo Nordisk (6:40 dkk)

ÖVRIGT BOLAG OCH BÖRS

– Tokyobörsen helgstängd

MAKROSTATISTIK

– Storbritannien: Rightmove huspriser mars kl 1.01

– ECB: bytesbalans euroområdet januari kl 10.00

– AF: veckodata kl 10.45

– Storbritannien: CBI ordertrend mars kl 12.00

– USA: försäljning befintliga bostäder februari kl 15.00

CENTRALBANKER

– Fed: Dennis Lockhart talar om USA-ekonomin kl 17.40

ÖVRIGT

– Japan: marknaderna håller helgstängt

– USA ställde om till sommartid 13/3, en timme mindre tidskillnad mot Europa fram till 26/3 (Sverige ställer om klockan 27/3)

USA-börsen i fredags: För tre veckor sedan skrev jag: ”En passering av 1963 och om nivån inte omedelbar punkter kommer jag att tolka positivt. Om nollinjen i MACD tas ut och ännu hellre 1947/ EMA-8 talar mycket för att det förstärker den kortare uppgång som inleddes den 11 februari och har en matematisk målkurs uppåt 2060 eller 2100.”

Den gångna veckan inleddes skvalpigt med att testa av MA-200 men efter räntebeskedet från FED tog uppgången fart och tog upp kursen till den fallande motståndslinjen som förbinder topparna från november och december ifjol. Av de senaste sex veckorna har varje vecka stängt positivt. Om mars månad stänger kring den nivå kursen noteras nu innebär det att årsmedelvärdet tagits ut.

Den 12 februari skrev jag: ”Optimisten ser nu en potentiell dubbelbotten och gårdagens bekräftade omslagsformation talar för att vi kan se fram emot några dagars uppgång eller ännu hellre en bekfräftelse av dubbelbottnen som kommer att ge en målkurs upp mot 2060 eller 2100 (beroende på om svansarna tas med eller ej).

Volymen har den gångna veckan, bortsett från i fredags som var häxfredag, legat klart under det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden inneburit nedgångar i nästan 60 procent av fallen men i lite mer än hälften av fallen. Cykliskt är det stor chans för vi kommer att få se en lokal topp nu och att det sedan i slutet på den kommande veckan kan vara läge att leta position över månadsskiftet. Studerar vi mars månad har vi sett uppgångar vid 13 tillfällen de senaste 20 åren och för april är det hela 15 gånger som månaden stängt positivt. Uppgångarna har varit i snitt 1,7 respektive 2,1 procent.

Bästa sektorer den gångna veckan blev basråvaror, oljebolag och verkstad. Hälsovård gick sämst. Glaset tolkas fortfarande halvfullt. Studerar vi transportindexet (som är bra barometer) ser vi en negativ divergens både mot momentum och volym.