Stockholmsbörsen: Måndagen präglades av små rörelser mestadels på minus. Stängningen vid 1171,1 motsvarade en måttlig nedgång med 0,3 procent.

Stockholmsbörsen: Måndagen präglades av små rörelser mestadels på minus. Stängningen vid 1171,1 motsvarade en måttlig nedgång med 0,3 procent.

Endast 3 av 10 aktier steg. Omsättningen som uppgick till 12,5 miljarder kronor var något högre än i fredags och 11 procent högre än det dagliga snittet för de senaste tre månaderna.

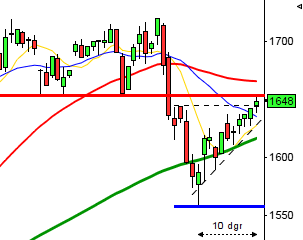

Gårdagens lilla kursstapel visar att det råder osäkerhet inför motståndet vid 1182. Stängningen skedde åter kring den stigande stödlinjen men så länge inte 1152 punkteras är konsolideringen intakt.

I övrigt har det inte hänt så mycket i den tekniska analysen. Indexet befinner sig fortfarande i den smala konsolideringen mellan 1152 och 1182. Som brukligt präglas kursrörelserna av varannandagsrörelser där vi slängs mellan hopp och förtvivlan när stöd- och motståndsområdena testas. Den kortsiktige handlaren kan ta nya positioner i riktning med utbrottet från konsolideringen.

Sämsta sektorer under måndagen blev oljebolag och verkstad med nedgångar på 8,2 och 0,3 procent. Oljesektorn pressades naturligtvis av stöket kring Lundin Petroleum. Bästa sektorer blev istället basmaterial och finans som dock steg marginellt.

Höganäs (1514 Mkr) blev högst omsatta aktie under måndagen följt av Lupe (1159 Mkr) som föll brant efter mycket surr om mängden olja i de senaste fynden.

OMXS30 inför tisdagen: Jag har varnat för de stora kursstaplarna vid inledningen av den nuvarande konsolideringen. Vi har mängder med varningssignaler men ännu ingen bekräftad säljsignal. Så länge 1156-1152 håller sitter vi kvar i köpta positioner men de små kursstaplarna är ett tecken på att köparna börjar tvivla på en fortsatt uppgång och tolkar vi kursstaplar utan några andra hänsyn kan kursen nu ”falla av sin egen tyngd”.

S&P 500: Jag ser små kursstaplar som miniatyrkonsolideringar, ett tecken på att placerarkollektivet är osäkra på om uppgången är solid. Många funderar på om det för sent att kliva på. När de mentala ankarna flyttat upp jämviktsnivån är det fler köpare som vågar sig in (i de flesta fall) och en ny uppgångsfas kan påbörjas. Så är det i de allra flesta fall men när uppgången pågått tillräckligt länge blir det allt svårare att locka till tunga köpare, då är det ”bara flocken” som fått upp ögonen för att börsen stiger och det räcker inte. Små kursstaplar efter en längre tids uppgång kan även vara ett tecken på att det börjar bli brist på köpare men vi avvaktar så länge inte någon av de viktiga stödnivåerna punkteras.

Intresseklubben noterar:

– Moodys räknar med en dämpad global återhämtning

– Norsk Hydro ökade resultatet

– S&P höjer utsikterna för Irland

– Getinge: Morgan Stanley sänker riktkursen

– Electrolux: Citigroup säger köp

– Nordea: RBC höjer reken

– Japan hotar med sanktioner mot Nordkorea efter deras senaste kärnvapenprov

– Klädhandeln tappade i januari

– Diamyd Medical ska hålla en extra bolagsstämma för att behandla ett förslag om omedelbar likvidation

– Hästköttsdebatten verkar ta ny fart idag och det sägs hota den snabbväxande frysmatsmarknaden vilket inte vore en dag försent…

– Breaking News! Aftonbladet (sorry det var nog Di förresten) skriver idag att de 200 högst betalda svenska cheferna dragit ifrån industriarbetarna sedan 1980. Den ”demokratiska eliten” (hur kan man bara komma på ett sånt namn) som utgörs av chefer i offentlig tjänst och medier tjänade i snitt åtta gånger mer än en industriarbetare…

Lundin Petroleum håller kapitalmarknadsdag idag.

Rapporter på Stockholmsbörsen idag:

– Acap Invest (kl 8.30), Addtech (kl 11.00-12.00), Aspiro (kl 8.30), Biotage (kl 8.30-9.00), Hexagon (kl 8.00), JM (kl 8.00), Karo Bio (kl 8.30), Millicom (kl 8.00), Nederman (kl 8.00), Novestra (kl 8.55)

Följande utländska bolag rapporterar idag:

– Avon (före USA-börsernas öppning), Barclays (kl 8.00), Thyssenkrupp (kl 7.30)

Håll koll på följande tider idag:

– Kina, Hong Kong och Taiwan: helgstängt, nyår

– Brazilien: Stängt för karneval

– Storbritannien: Rics huspriser januari kl 1.01

– EU: ekofinmöte kl 9.00

– SEB: konjunkturprognos kl 10.00

– Riksbanken: resultat omvänd repa kl 10.15

– Spanien: säljer växlar kl 10.30

– Storbritannien: KPI januari kl 10.30

– Storbritannien: PPI januari kl 10.30

– Italien: säljer växlar kl 11.00

– ECB: reparesultat kl 11.15

– Opec: månadsrapport kl 12.40

– USA: NFIB konfidensindex småföretag januari kl 13.30

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

* EU: Tal av ECB:s ordförande Draghi kl 16.30

– Olja: DOE månadsrapport kl 18.00

– USA: API veckovisa oljelager kl 22.30

USA: Veckan inleddes avvaktande och efter att utbrottsnivån 1514 testats tog sig kursen upp till ungefär samma nivå som fredagsstängningen. Slutnoteringen 1516,9 motsvarande en marginell nedgång med 0,1 procent. Det var tunt på rapport och statistikfronten. Bästa sektorer blev finans- och valutarelaterade bolag och sämst gick guld- och råvaror. Sämst av börsindexen gick Nyse Comp som backade med 0,2 procent, men det var överlag obetydliga rörelser.

Apple steg med ytterligare 1,0 procent till $480 medan Facebook backade med 1,0 procent till 28,3 under måndagen.

Omsättningen var den lägsta sedan den 28/12 och totalt omsattes inte mer än 1,8 miljarder vilket var 25 procent lägre än det dagliga snittet för de senaste tre månaderna. 193 av de 500 aktierna i indexet steg. S&P 500 steg 0,3 procent föregående vecka och har hittills i år stigit med hela 8,2 procent medan Nasdaq Composite noterar en uppgång på 7,8 procent.

Det har inte hänt så mycket i den tekniska analysen men gårdagens kursstapel är en varningssignal. Efter ett utbrott av en viktig motståndsnivån är det positivt om köparna strömmar till, men om volymen avtar och köparna istället lyser med sin frånvaro är det en indikation på tveksamhet. När vi tolkar candlesticks innebär gårdagens kursstapel att indexent nu ”kan falla av sin egen tyngd”. Det behövs alltså inga aktiva säljare för att pressa ner kursen, det räcker med bristen på köpare.

Asien: Även idag håller de kinesiska-, Hongkong-, brazilianska- och singaporianska börserna stängt. Det är svagt stigande kurser på de asiatiska börser som håller öppet idag. I Japan stiger Canon och Toyota med 2,8 procent vardera efter att yenen fallit till den lägsta nivån sedan maj 2010. Nikkei stiger (när detta skrivs) med 2,4 procent. Guld- och silverpriserna backar till de lägsta nivåerna på en månad. Oroligt i Sydkorea efter att Nordkorea troligen genomfört ett kärnvapenprov tidigare under morgonen.