NEW YORK: ENERGI GAV KURSLYFT, SPELBOLAG RUSADE, S&P500 +0,3%

NEW YORK: ENERGI GAV KURSLYFT, SPELBOLAG RUSADE, S&P500 +0,3%

STOCKHOLM (Direkt) Efter en lite trög inledning tog köparna över taktpinnen på Wall Street, som stängde tisdagens session på plus strax under dagshögsta.

November har således fått en flygande start, efter att oktober blev den starkaste börsmånaden på fyra år.

Dow Jones noterades vid stängning till plus 0,5 procent vid nivån 17.918, Nasdaq var upp 0,3 procent vid 5.145. S&P 500 ökade 0,3 procent till 2.109 vilket betyder att indexet ökat 1,5 procent i november efter plus 8 procent i oktober.

Omkring 920 miljoner aktier omsattes på New York-börsen och 2.000 miljoner på Nasdaq.

”Vi är tillbaka där vi var innan senaste utförsäljningen med hyfsade rapporter, modest tillväxt och låga räntor. All rädsla som byggdes upp under augusti och september har inte realiserats”, sade Bill Schultz, chefsinvesterare vid McQueen, Ball & Associates, till Bloomberg News.

Energi var bästa sektor i S&P500 för tredje dagen i följd efter att oljan satt ett nytt tre veckors högsta. Exxon stängde 1,8 procent högre medan Chevron klättrade drygt 3 procent.

”Anledningen till att energi och cykliskt fortsätter att rusa är för att ganska få äger aktier i de sektorerna. Det är sektorerna som tidigare lämnades kvar”, sade Michael Antonelli, aktiemäklare vid Robert W. Baird, till Bloomberg News.

Sämre gick det för AIG som tappade drygt 4 procent. Försäkringsbolaget presenterade en kvartalsförlust, jämfört med en vinst motsvarande period i fjol vilket ogillades av marknaden. Vidare har bolagets ledning avfärdat storägaren och aktieaktivisten Carl Icahns plan på att dela upp bolaget i tre delar.

”Vi kommer naturligtvis träffa honom (Carl Icahn) för att ytterligare dela med oss av våra slutsatser och ge honom en möjlighet att utveckla hans åsikter”, sade vd Peter Hancock, enligt Bloomberg News.

Även Fitbit hade det tungt med ett ras på 8 procent efter att ha meddelat en nyemission. Trots kurstappet har bolaget, som står bakom aktivitetsarmbandet som bland annat håller koll på steg, sömn och kalorier, nästan dubblats sedan sommarens börsintroduktion.

Bland aktier som rörde sig på rena bolagsnyheter syntes King Digital Entertainment som rusade 15 procent. Dataspelsbolaget Activision Blizzard köper det svenskgrundade dataspelsbolaget för 5,9 miljarder dollar.

Räntan på en tioårig amerikansk statsobligation steg 4 punkter till 2,21 procent.

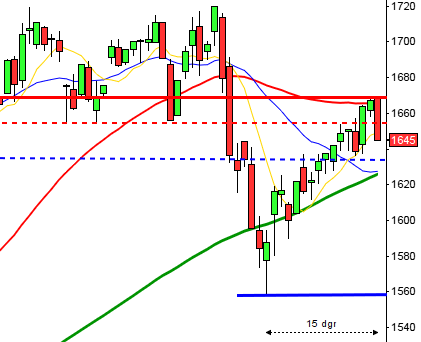

Stockholmsbörsen igår: Igår skrev jag: ”Måndagens kursstapel noterades precis innanför begränsningarna för handtaget i en eventuell cup-handle där sannolikheten talar för fortsatta uppgångar.”

Redan när gårdagen inleddes markerades högsta (1509) och lägsta nivån (1496) för dagen och resten blev rörelser mellan dessa. Stängningen vid 1507,4 motsvarade en måttlig uppgång med 0,3 procent.

Den uppladdningsfas som råder strax under motståndsnivån vid 1525 är fortfarande intakt och vi har inte fått några nya pusselbitar de senaste dagarna.

Volymen igår var lägre än i måndags och hela 23 procent under det dagliga snittet för de senaste tre månaderna. 60 procent av aktierna på OMXSPI steg.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Lundin Petroleum (kl 7.00), Doro (kl 7.30), Unibet (kl 7.30), Thule (kl 7.45), Capio (kl 8.00), Swedish Match (kl 8.15), Invisio (kl 8.30), Boule Diagnostics (kl 11.30), Hufvudstaden (kl 11.30), Securitas (kl 13.00), Balder (kl 14.00), Old Mutual, Xano

FIRST NORTH

– Kambi (kl 7.45), Empire, Kentima Holding, Target Everyone

AKTIETORGET

– HQ, Respiratorius, Vindico Group

ÖVRIGA NORDEN

– Det norske (kl 7.00), REC Silicon (kl 7.00), HK Scan (kl 8.00), Ramirent (kl 8.00), Prosafe (kl 12.30), Birdstep Technology, Lundbeck, Veidekke

ÖVRIGA UTLÄNDSKA

– Japan Tobacco (kl 7.00), Softbank (kl 7.00), Smurfit Kappa (kl 8.00), CTC Media, Facebook (efter USA-börsernas stängning), Qualcomm (efter USA-börsernas öppning)

STÄMMOR

– Nordic Leisure (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Doro: webbsänd telefonkonferens kl 9.00

– Lundin Petroleum: webbsänd telefonkonferens kl 9.00

– Unibet: webbsänd telefonkonferens kl 9.00

– Capio: telefonkonferens kl 9.30

– Financial Hearings och Blasieholmens Invest arrangerar investeringsseminariet Next Big Thing med bl a Klaria Pharma Karessa och Clavister kl 10.00-16.30

– Thule: webbsänd telefonkonferens kl 10.00

– Kambi: webbsänd telefonkonferens kl 10.45

– Boule Diagnostics: bolagspresentation hos Remium kl 12.00-13.00

– Swedish Match: telefonkonferens kl 14.00

– Securitas: telefonkonferens kl 15.00

– Bank: Bankföreningens Bankmöte 2015 kl 15.30-18.30

– Tethys Oil: bolagspresentation hos Remium

BÖRSSTATISTIK

– Creades: presenterar substansvärde kl 8.30

– Öresund: presenterar substansvärde

KAPITALMARKNADSDAG

– SKF: i Göteborg kl 10.00

EXKLUSIVE UTDELNING

– Akelius (5:00 kr i preferensaktie), Oscar Properties (5:00 kr i kv.vis i preferensaktie), SAS (12:50 kr i preferensaktier kv.vis)

MAKROSTATISTIK

– Storbritannien: BRC butikspriser oktober kl 1.01

– Japan: inköpschefsindex tjänstesektorn oktober kl 2.35

– Kina: Caixin inköpschefsindex tjänstesektorn oktober kl 2.45

* Silf/Swedbank: inköpschefsindex tjänstesektorn oktober kl 8.30

– Frankrike: inköpschefsindex tjänstesektorn (def) oktober kl 9.50

– Tyskland: inköpschefsindex tjänstesektorn (def) oktober kl 9.55

– EMU: inköpschefsindex tjänstesektorn (def) oktober kl 10.00

– Storbritannien: inköpschefsindex tjänstesektorn oktober kl 10.30

– EMU: PPI september kl 11.00

* USA: ADP sysselsättning oktober kl 14.15

* USA: handelsbalans september kl 14.30

– USA: Markit inköpschefsindex tjänstesektorn (def) oktober kl 15.45

* USA: ISM inköpschefsindex tjänstesektorn oktober kl 16.00

– USA: veckovisa oljelager kl 16.30

CENTRALBANKER

– Fed: Janet Yellen utfrågas i kongressutskott om bankreglering. kl 16.00

– Riksbanken: Kerstin af Jochnick talar om ”Finansiell stabilitet och långsiktig tillväxt ur ett centralbanksperspektiv”, bilder publiceras kl 16.30

– Riksbanken: Cecilia Skingsley deltar vid en debatt om framtidens banktjänster, arrangerat av Svenska Bankföreningen kl 17.30

– Fed: William Dudley talar om inkomstskillnader vid pressträff kl 20.30

– Polen: räntebesked

MAKRO ÖVRIGT

– RGK: resultat växelemission kl 11.03

– RGK: annonserar obligationsemission kl 16.20

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: Igår skrev jag: ”Området för målkursen från dubbelbottenformationen för en månad sedan vid 2120 och ovanför möter sedan ATH vid 2135.”

Tisdagen öppnade ner för att testa av området kring 2100 men efter ett par timmar togs måndagens högsta vid 2106 ut och stod pall för återtestet vilket ledde till fortsatta uppgångar till 2116 som blev tisdagens högsta. Den sista timmen lämnade köparna tillbaks en del av uppgången och stängningskursen vid 2109,8 motsvarade en uppgång med 0,3 procent.

Nu har området för målkursen från den dubbelbotten jag ”pratat om” ett tag nåtts och det finns minst sagt gott om motstånd kring 2100-2135. Vad innebär det? Jo, dels att sannolikheten är större för en rekyl än en omedelbar fortsättning men även att ett utbrott innebär att många stoppar kommer att skjutas bort och att det är frisk luft ovanför. Det kan samtidigt vara värt att påpeka att ett nytt ATH inte ensamt är orsak att köpa för uppgång eller att gå kort, det är bara en av en mängd pusselbitar som gör helheten.

Sedan lågpunkten den 29:e september har kursen stigit med över 12 procent och historiskt har detta bara hänt vid 24 tillfällen de senaste 19 åren och på någon dags sikt talar det för fortsatta uppgångar men på 5 dagars sikt talar det mesta för en rekyl innan uppgången i de flesta fall fortsatt sen.

Volymen igår var visserligen något högre än i måndags men trots det 11 procent under det dagliga snittet för de senaste tre månaderna. Det är faktiskt bara tre uppgångsdagar av de vi sett den senaste månaden som bjudit på lika eller lägre volym. VIX föll steg till 14,5 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2200 och 2020 den närmaste månaden. Vi bjöds på 61 nya högsta och 21 nya lägsta och totalt steg 265 av aktierna inom indexet och 210 backade.