Onsdagen blev en ganska svängig men bra tradingdag. Efter en trevande och svagt backande inledning som drog ned börsen över en procent. På eftermiddagen kom det amerikansk statistik som först togs emot lite tveksamt, men positivismen späddes på rejält när även statistiken om inköpta varaktiga varor var bättre än väntat. Då tog det fart ordentligt.

När börsen stängde var det 1,8 procent högre än i tisdags och slutnoteringen blev 666 punkter (mitt på motståndslinjen). Omsättningen var måttliga 15,4 miljarder kronor. Totalt var det 215 aktier som steg och 140 som backade igår. Nordea var den mest omsatta aktien, Ericsson tvåa och H&M kom på tredje plats.

Tele 2 gick starkt och steg 6,4 procent till 75 kronor och TeliaSonera steg med 3,2 procent till 38,90. Boliden och Atlas Copco steg med 6,4 respektive 3,2 procent.

I Sverige såväl som i USA var det blandat för bankaktierna SEB A steg med 5,4 procent, Nordea stängde på oförändrat.

Hennes & Mauritz steg inför rapporten idag med 0,9 procent till 328 kronor efter att konkurrenten i Spanien, Zara inkom med en rapport som var helt i linje med förväntningarna. Som jag sagt så många gånger förr är det farligt att köpa inför rapport. Tänk nu om H&M inte blir så bra som väntat och börsklimatet blir negativt, då kan det bli ett rejält nedåtåka.

Personligen tror jag inte vi just nu skall titta lika mycket på USA som vi gjort tidigare. Siffrorna i USA blåses upp, till vilket pris som helst och är som jag ser det en ny bubbla som håller på att skapas. Det är lite mer sans och balans i EU där man inser att det inte bara är att täcka stora hål i fasaden med lera, det kommer lösas upp och behövas mer och mer. Däremot kommer det in europeisk statistik som visar att vi har långt kvar innan botten är nådd. BNP-prognoserna skrivs ner i land efter land. Storbritannien säger att man nu inte har råd med fler stödpaket.

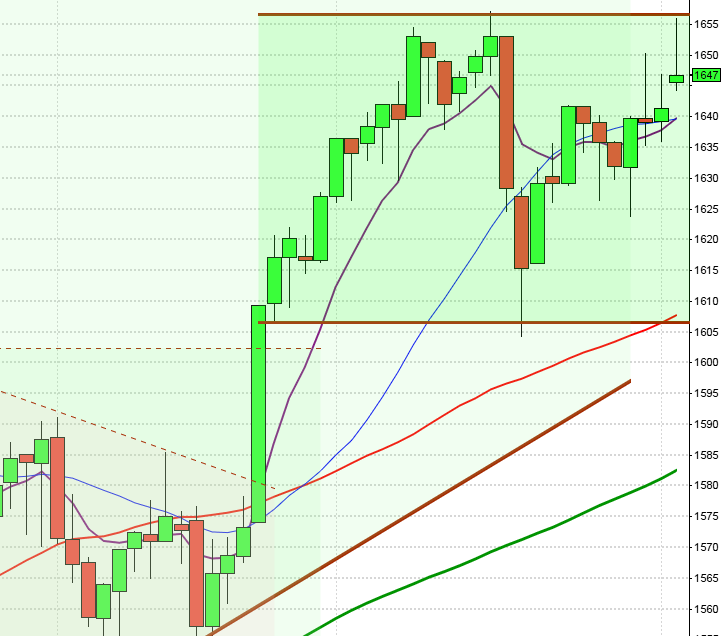

OMXS30 befinner sig i rektangelliknande konsolidering där stängningen skedde över MA20 igår under bra volymer, vilket kan innebära ett test av moståndsnivåerna kring 680 och 700, kanske redan idag. Ett brott över 686 helst med tilltagande volym kan sätta fart på uppgången, vilket gör att det initialt kan fortsätta uppåt, men om motsåndet runt 700 håller bär det förmodligen av nedåt igen. Min syn på indexet är negativt.

Oljepriset backade igår eftersom lagren stigit, och vips skriver Dagens Industri om att oljepriset skall hit eller dit och gissar hej vilt vad oljan skall kosta i slutet på året… Det är ungefär som när duktiga traders ”hade långa ringfingrar” eller dagens första börsdag talar om vad året slutar på. Kaffesump lär fungera har jag för mig att jag läst… När det gäller olja skall ni läsa på Cornucopia?:s blogg, han beskriver på ett mycket klokt och klarsynt sätt hur vi skall tolka oljepris och peak oil.

Idag kommer det viktig statistik om nyanmälda arbetslösa och brittisk detaljhandel. BNP-statistiken som kommer kan bli en riktig rysare.

I USA visste glädjen inga gränser i inledningen (jag bara småler…), statistiken över starten av nybyggda enfamiljshus överträffade alla förväntningar. Även orderingången av varktiga varor inkom mycket bättre än väntat. Jippie! Nu är man på väg att på gammalt ”Clinton-manér” göra om samma misstag igen. Göra det billigt och enkelt för allt och alla att låna pengar och köpa ett eget hus. ”The american dream – own your own house”. Sen att man inte har råd om räntan går upp lite, kan man väl kanske lösa med lite stödpaket eller så… Glädjen varade iofs inte mer än några timmar, sedan satte oron in för varför staten ger ut så stora belopp som 34 miljarder dollar. Läs gärna artikeln i SvD där Sandro Scocco påpekar att USA är på väg att skapa nya bubblor och undergräver en jätteinflation med den politik som drivs nu.

Trots den deppiga tonen några timmar innan stängning vände börserna upp i slutet av dagen. När de stängde hade S&P 500 gått upp 1,0 procent och ligger fortfarande kvar över kritiska 800, DJIA 1,2 procent och Nasdaq 0,8 procent till 1529. Det omsattes 4,3 miljarder aktier.

Bankaktierna som till en början ledde uppgången hade en mycket varierande avslutning, där Bank of America och JP Morgan steg 6,6 respektive 8,2 procent. Citigroup gick precis tvärtemot och föll med 2,0 procent (kanske hinner de inte städa innan kvartalsstängningen…).

General Motors börjar bli ett större och större frågetecken. För bara några veckor sedan går man ut och säger att de stängda fabrikerna och åtstramningsåtgärderna varit så lyckade att man troligen inte kommer att behöva utnyttja alla TARP-pengar, detta ”råkar” sammanfalla med den dag då Citigroup ”av misstag” läcker ut positiva interna siffror för januari och februari. Kort därefter säger man på GM att de pengar som är beviljade inte kommer att räcka till, på långa vägar. Nu börjar ledningen vrida över åt att konkurs nog är den enda lösningen, kanske för att stressa Obama och FED som verkar ha blivit helt fartblinda, kanske GM hoppas att de tänker 1000 miljarder, eller 1100 miljarder ”what´s the difference”. Låt GM få några miljarder extra så vi får ett bra slut på kvartalet, det är ju så positivt och fint nu, inte vill vi väl ändra på det nu… GM tappade till slut 4,2 procent. (Det är nästan komiskt, precis innan klickar ner WSJ ser jag att företrädare för Obama-administrationen kommer att föreslå att man utökar lånen till GM…).

Finansminister Timothy Geithner säger till Bloomberg News att en stark dollar ligger i USA:s intresse och att Kina har en viktig och stabiliserande roll. Det är mycket spel för gallerierna… Klart att Kina inte vill se värdet av alla amerikanska statspapper sjunka i värde. Obama och Tim, det känns som ni börjar ”måla in er i en hörna”. Hastigheten har aldrig varit större på de digitala sedelpressarna och nu gäller det att få in pengar via statspapper och hålla valutan uppe genom att sälja av innehav på utländska börser bla och på detta sätt hålls kursen uppe på ”så länge det varar”. Geithner söker nu efter lösningar att styra upp och reglera de stora amerikanska hedgefonderna och den skenande derivatmarknaden, lycka till. Idag kommer finansministern att grillas av politikerna igen, vi får väl se om han klarar det…

Obama säger sig nu vilja styra upp finansbranschen, eftersom han anser att den är orsaken till att finansmarknaden håller på att spåra ur. Att han inte fattar att oavsett regler kommer marknaden att vara kreativ. Är det nollränta går det inte att hejda kreativiteten. Är målet att låta folk låna pengar och bygga hus som de egentligen inte har råd med, då är det ingen som vill sitta med svartepetter och ligga med lån till säkerheter som inte är värda så mycket. Alla kan inte köpa allt, oavsett vilken ”färg” det är på kreditkortet, när det skall betalas blir det problem! Hönan eller ägget? Jag tycker det verkar vara pannkaka… Obama kanske skall döpas om från ”sedelpressen” till ”ballongblåsaren”, är det någon som har ett bättre namn tar jag gärna emot det.

Tioåringens ränta steg med 8 punkter till 2,78 procent.

S&P 500 lyckades igår att stänga ovanför 800-nivån som är viktigt för utvecklingen. Idag kommer mycket av utvecklingen att hänga på om det kommer något positivt uttalande från någon amerikansk storbank (behövs inte så höga studieskulder för att räkna ut). Rent tekniskt har indexet stött ihop med MA20 och behöver passera detta för att fortsätta uppåt i den uppåtgående trendkanalen. Divergensen tyder däremot på att vi kan få se en liten vändning om inte motståndet vid 820 passeras med bra volym. Osäkerheten går inte att bortse ifrån. Etablerar sig kursen ovanför 820-nivån bär det nog av mot taket i kanalen.

I Asien är det uppgångar i stort sett i hela regionen efter uppgångarna och den ”positiva” statistiken i USA. I Japan övergick det till Bull-market efter några timmar och därefter har kurserna stigit hela dagen och när detta skrivs ligger Nikkei på över 2 procent plus. I Asien börjar det nu talas om att marknaden är på väg att ”bottna ur” efter de positiva siffrorna som börjar komma från USA. De kanske inte tänkt på att det snart är slut på kvartalet i USA, nu skall siffrorna snyggas till, bankerna vara positiva, alla som behöver få nya lån (GM). Det gäller att vara positiv och sopa skiten under mattan över månadsskiftet, det man inte ser har man ju som bekant inte ont av.

– För övrigt anser jag att Obama verkar tappa greppet mer och mer. I dagensPS läser vi att Obama skall strama upp reglerna för de finansiella aktörerna. Men Mr. Obama vakna upp! Jag fick massor av kritik från mina läsare när jag var kritisk inför valet av Obama för några månader sedan, tyvärr infrias den ena farhågan efter den andra. Regel nummer ett när det gäller en familjs, ett företags, en kommuns, en stats eller ett lands ekonomi är: ”Se till att ha en buffert och helst av allt spara först – handla sen”. Jag vet att det är tråkigt att se att andra människor kan köpa och handla varor som man själv skulle vilja ha, men även barn måste lära sig att pengarna inte räcker till allt. Så är det även för ett land Mr. Obama. Man löser inga problem genom att sopa de under mattan, flytta de till nästa kvartal, till en annan balansräkning eller bara betala genom att trycka mer digitala pengar. Mr. Obama är ett retoriskt geni och jag har hört få som kan hålla tal och få med sig folk på samma sätt som Obama – jo förresten Hitler, men det gick visst inte heller så bra…

Detta händer idag torsdag den 26:e mars 2009.

RAPPORTER PÅ STOCKHOLMSBÖRSEN:

– H&M (kl 8.00)

AKTIETORGET:

– IMSG

ÖVRIGA UTLÄNDSKA:

– Next

STÄMMOR:

– AIK Fotboll, Benchmark Oil (extra), Castellum, Community

Entertainment, Connecta, Diadrom Holding, Doro, Enea, Finnair,

Hufvudstaden, Oden Control, Stolt-Nielsen, Tietoenator, Vestas Wind

Systems, William Demant Holding

BÖRS ÖVRIGT:

– H&M: presskonferens kl 10.30

– H&M: telefonkonferens kl 14.00

– Papper: Tissue World 2009-konferensen i Nice fortsätter

EXKLUSIVE UTDELNING:

– UPM-Kymmene (0:40 EUR)

STATISTIK:

– Frankrike: konsumentförtroende mars kl 8.45

– Nederländerna: BNP (def) 4 kv kl 9.30

– SCB: finansmarknadsstatistik februari kl 9.30

– SCB: finansräkenskaper 4 kv kl 9.30

– Storbritannien: detaljhandel februari kl 10.30

– Irland: BNP 4 kv kl 12.00

– USA: BNP (def) 4 kv kl 13.30

– USA: nyanmälda arbetslösa veckostatistik kl 13.30

CENTRALBANKER:

– ECB: M3 februari kl 10.00

MAKRO ÖVRIGT:

– FI: kreditmarknadsbarometern 4 kv kl 10.00

Mitten: