Stockholmsbörsen inledde veckan uppåt men föll i stort sett hela dagen till den senaste timmen då säljarna slutade sälja. När börsen stängde hade OMXS30 avancerat måttliga 0,4 procent till slutnoteringen 1025,9. Volymerna var låga under hela dagen och den totala omsättningen uppgick till 13,1 miljarder kronor, vilket var den högsta under den senaste veckan, men 21 procent under snittet.

Stockholmsbörsen inledde veckan uppåt men föll i stort sett hela dagen till den senaste timmen då säljarna slutade sälja. När börsen stängde hade OMXS30 avancerat måttliga 0,4 procent till slutnoteringen 1025,9. Volymerna var låga under hela dagen och den totala omsättningen uppgick till 13,1 miljarder kronor, vilket var den högsta under den senaste veckan, men 21 procent under snittet.

Totalt backade 159 aktier, 219 steg och 261 stängde på samma kurs som i torsdags. Plankan rådde oss att ta det lugnt under i stort sett hela dagen. Lundin Mining, Eniro, Boliden, Kapp Ahl och Autoliv fanns med på EO-listan.

H&M var den mest omsatta aktien och även under måndagen fortsatte aktien nedåt med 1,77 procent till 216,50 kronor. Ericsson snyggade till siffrorna med nästan lika stor omsättning som HM men med en uppgång på 3,02 procent til 87,10 kronor. Efter Stockholmsbörsens stängning föll aktien motsvarande 0,3 procent i USA.

I Sverige lyckades med hjälp av Ericsson, IT-sektorn bäst med en uppgång på 2,52 procent. Näst bäst blev detaljhandeln som avancerade 0,71 procent. I USA gick telekom och semiconductor-sektorerna bäst efter löften från Obama. Nokia fortsatter sin kräftgång, så även igår då aktien backade 0,84 procent.

Sämsta sektor blev precis som i USA energi-sektorn. Näst sämst gick sällanköpsvaror. Alliance Oil föll med 1,92 procent och PA Resources steg en femöring eller två.

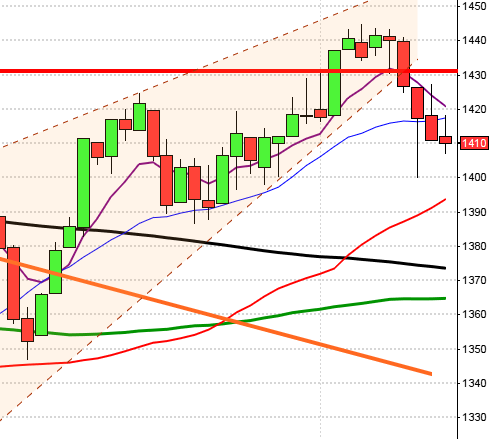

OMX väntas öppna nedåt idag och vi kommer med största sannolikhet att få se ett test av den första stödnivån vid 1016 och håller inte den kommer vi att få se en initial nedgång mot 1012 där botten i dagens tradingintervall kan landa. En uppgång under dagen över 1038 är ett klart styrkebesked och en kvittens på att vi skall fortsätta navigera inom den stigande kanal som utgjort begränsningarna under några veckor. Mest troligt är nog en nedgång på mellan 1 och 1,5 procent (med risk för att få äta upp det).

OMX väntas öppna nedåt idag och vi kommer med största sannolikhet att få se ett test av den första stödnivån vid 1016 och håller inte den kommer vi att få se en initial nedgång mot 1012 där botten i dagens tradingintervall kan landa. En uppgång under dagen över 1038 är ett klart styrkebesked och en kvittens på att vi skall fortsätta navigera inom den stigande kanal som utgjort begränsningarna under några veckor. Mest troligt är nog en nedgång på mellan 1 och 1,5 procent (med risk för att få äta upp det).

Motstånd: 1031 / 1038 / 1054 / 1065 / 1077

Stöd: 1016 / 1012 / 1006 / 990 / 972 / 964 / 933 / 923

VIX-som mäter volatiliteten i optioner på S&P 500 har under de senaste två veckorna stabiliserats, men så fort 1110-nivån punkterades i tisdags tog ”kraschindikatorn” fart uppåt igen. I går var indikatorn upp och tangerade 30-nivån och stängde till slut på 29,00. Det är tydligt att osäkerheten tilltar och vi kan inte räkna bort risken för en ny ”Fat finger thursday” om oron sprider sig och stopparna börjar lösa ut. Vem vill sitta med Svarte Petter om 1040-nivån punkteras? Utan att dra för stora växlar av detta säger det oss att vara extremt försiktiga. 30-nivån där nervositeten tilltar ordentligt är nära och oron fortsatt hög. För en närmare beskrivning av hur jag tolkar VIX-indexet kan du titta under rubriken ”Övriga index”.

Grekerna har sitt alldeles egna och speciella sätt att ”spotta i nävarna och lösa problem”. De går ut i generalstrejk! Grattis nu löser sig allt… Skattetrycket i Grekland är betydligt lägre än i Sverige, även efter den hårda åtstramningen. Visa nu att ni är värda att låna pengar av de som gör rätt för sig, men jag tvivlar på att så blir fallet, snart ställer man väl åter in betalningarna (efter att ha återställt så mycket under en månad…).

Idag rapporterar Bergs Timber (kl 12.00)

Bra tider att hålla koll på idag:

– Japan: arbetslöshet maj kl 1.30

– Japan: hushållens konsumtion maj kl 1.30

– Japan: industriproduktion (prel) maj kl 1.50

– Frankrike: hushållens konfidensindikator juni kl 8.45

– SBAB: publicerar Mäklarbarometern kl 9.00

– SCB: detaljhandel maj kl 9.30

– Riksbanken: resultat omvänd repa kl 10.15

– EMU: konjunkturbarometer företag, hushåll juni kl 11.00

– EMU: indikator företagsklimat juni kl 11.00

– Island: KPI juni kl 11.00

– Belgien: KPI juni kl 11.15

– ECB: reparesultat kl 11.20

– USA: S&P/CS husprisindex april kl 15.00

– USA: hushållens konfidensindikator juni kl 16.00

– USA: ABC/WP konsumentförtroende, veckosiffra kl 23.00För en komplett lista över dagens händelser kan ni titta in på Tradingportalen (öppnas i nytt fönster).

En annan intressant artikel om teknisk analys

Yrkesroller på finansiella marknaden

Cornucopias morgonrapport som mycket riktigt påpekar att de flesta ledande index börjar generera säljsignaler, dock inte Sverige och Tyskland. Än…

På de amerikanska börserna var det små ”sågtandsliknande rörelser” under gårdagen. Handeln präglades av blandad statistik på privatkonsumtion och privatinkomster. Den stärkta dollarn höll tillbaks råvarupriserna och oljepriset backade en del under eftermiddagen och måndagskvällen.

Vid stängningen i USA hade Dow Jones Industrial Average backat med 0,1 procent till 10139. S&P 500 sjönk med 0,2 procent till 1075 punkter och Nasdaq Composite minskade 0,1 procent till 2.221. Omsättningen var 26 procent lägre än snittet. Den låga volymen tyder på att det saknas köpare, placerarkollektivet är för tillfället mer intresserade av att söka sig till säkrare hamnar om stormen närmar sig. Risken för en effektuering av HS-formationen har tilltagit de senaste dagarna.

Inför dagen är det gott om motstridiga signaler i S&P 500-diagrammet och indexet kan ta vilken riktning som helst. Med VIX på så pass höga nivåer kommer tolkningen av signaler och nyheter att bli kraftfullast åt det negativa hållet. Risken ökar för att huvud-skuldra-formationen effektueras, men det hoppas jag ”hinna skriva om” innan jag tar semester…

Inför dagen är det gott om motstridiga signaler i S&P 500-diagrammet och indexet kan ta vilken riktning som helst. Med VIX på så pass höga nivåer kommer tolkningen av signaler och nyheter att bli kraftfullast åt det negativa hållet. Risken ökar för att huvud-skuldra-formationen effektueras, men det hoppas jag ”hinna skriva om” innan jag tar semester…

Motstånd: 1081 / 1087 / 1098 / 1110 / 1112

Stöd: 1070 / 1065 / 1054 / 1043 / 1040

På Asienbörserna har det varit mestadels nedåt under den tidiga morgonen sedan dålig statistik rapporterats från både Japan och Kina. Detta har fått till följd att finanssektorn på de kinesiska börserna backar. MSCI Asia Pacific har backat 0,7 procent. Japanska Nikkei är ned 0,9 procent medan Hang Seng i Hong Kong har tappat 1,1 procent.

I Japan rapporterades om hushållens konsumtion tidigare imorse. De japanska hushållens konsumtion sjönk 0,7 procent i maj jämfört med samma månad föregående år. Även arbetslösheten visade sig högre än väntat och det går sämre för industrin än prognoserna visat. Fram till denna statistik noterades Nikkei stadigt upp, men föll i och med denna statistik tillbaks och noteras nu på ett stadigt minus (se tabellen längst ner).

Bland de ledande indikatorerna noterar jag att den amerikanska S&P 500-terminen backat nästan en procent sedan USA-börserna stängde igår kväll. Kraschindexet, VIX, är åter uppe och nosar på ”nervositetsnivån” kring 30. I Asien är det mestadels nedåt efter sämre siffror än väntat från både Japan och Kina. Om mina diagram stämmer rasar Shanghai med över 4 procent (skall återkomma till dessa siffror om de inte stämmer). Dollarn fortsätter uppåt och kostar just nu 7,78 kronor. Oljepriset faller i och med dollarförstärkningen och ett fat Brent råolja kostar nu 76,6 dollar. Guldpriset har fallit från 1256 dollar igår morse till 1238 dollar nu på morgonen. Det är inte fullt så stort nedställ bland övriga metallpriser.

Läs även: Grekerna ut i generalstrejk (e24 DN). Världsekonomin nära en ny depression (DN). Breda nedgångar i Asien (SVD). HQ granskar sig själva (AFV). Rekordstort oljefynd i Nordsjön (AFV). Största oljefyndet i Nordsjön, räcker en dag… (Cornucopia). EU:s räddning av Grekland har misslyckats (Cornucopia). Vem vill köpa Grekland? (Flute Tankar)

Etiketter: daytrading, day trading, daytrading tips, teknisk analys omxs30, teknisk analys, winning trading, winningtrading, börsen idag, aktier, index, terminer, bästa börsmånaden, AORD, Bovespa, börsen, Grekland, Hang Seng, Nikkei, skuldkrisen, teknisk analys