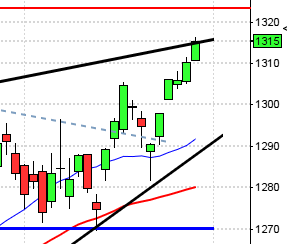

Som ni alla vet vid det här laget blev det ett rejält rally igår som riktigt tog fart när USA hade ”bestämt sig”. Senare i eftermiddag kommer det arbetsmarknadsstatistik från USA och vi har närmat oss viktiga motståndsnivåer, efter ett par dagar med häftiga uppgångar. Kom inte och säg att det inte är spännande.

Volvo lastvagnars chef Staffan Jufors meddelade igår på årsstämman att det börjar skymta tecken på en återhämtning för lastbilsförsäljningen. Antal förfrågningar har ökat och kunderna börjar vakna till liv, sade Staffan Jufors igår.

Jag har hela tiden trott att IPRED-lagen var ett aprilskämt i och med att man valde den första april som dagen då lagen träder i kraft, men det verkar som om det inte är det, konstigt… Varför inte lösa den ålderdomliga distributionen, gör det enkelt, prisvärt och enkelt att lagligt ladda hem. Den illegala nedladdningen skulle i stort sett upphöra. Problemet är att alltför många gamla stofiler vill vara med och dela på kakan. Det kommer inte att säljas fler skivor för att man jagar fildelare, men det håller ju i och för sig sysselsättningssiffrorna uppe och det är ju positivt i dessa tider.

Nästa aprilskämt som jag gick på var att det skall inrättas 6000 jobbcoacher, hur många fler jobb skapar de? Jo, 6000 nya jobb. Ett bra skämt som jag faktiskt gick på!

Idag kan vi förvänta oss en avvaktande dag som efterhand kan bli rejält volatil. Bankerna har haft några riktigt bra dagar och i samband med ett negativt börsklimat kan det bli riktigt intressant.

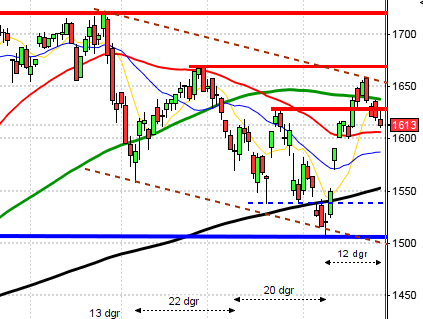

I USA började det lite skakigt och åter fick vi bra betalt för att vi tar det lugnt och inte stressar in. Vi låter USA lugna ner sig någon halvtimme eller mer sen börjar vi titta på vart vi skall ta vägen. Inköps- och husförsäljningssiffrorna var bättre än väntat och satte ordentlig fart på börserna.

När börserna stängde var S&P 500 upp 1,7 procent och passerade åter den kritiska 800-nivån. DJIA avancerade 2,0 procent och Nasdaq steg 1,5 procent. Totalt omsattes 3,8 miljarder aktier.

Bankerna var starka och Citigroup tog på sig ledartröjan och steg hela 5,9 procent. JP Morgan steg 5,9 procent och Bank of America avancerade 3,4 procent.

Microsoft har gått starkt de senaste dagarna, så även i går. Aktien steg 5,1 procent.

Caterpillar ”fick en köpsignal” när anställda i Frankrike gick med på att släppa de chefer som varit inlåsta under natten. Aktien steg med 3,7 procent.

Oljepriset och oljebolagen steg i kölvattnet på den starka börsen.

Finansminister Timothy Geithner säger sig se ”uppmuntrande tecken” på de finansiella marknaderna och uttryckte sig i termer om att han har stor förhoppning att åtgärderna USA gjort skall ha bra effekt och ”hjälpa globala beslutsfattare” ut ur krisen”. Snacka om dåligt omdöme. USA tömmer världen på riskkapital och bara USA kommer i gång så borde det väl lösa sig för ”Er andra oxå”.

I Asien är det rejält uppåt idag med draghjälp dels av de positiva siffrorna från USA, men självklart oxå efter beskeden att GM och Chrysler kommer att lämna in ansökningar om konkurs. Detta kommer naturligtvis att gynna den japanska bilindustrin som har nästan hälften av sin försäljning i Nordamerika.

Japanska Nikkei ligger när detta skrivs på 4,5 procents uppgång, det ser i och för sig ut som om uppgången håller på att avta något nu när det är ett par timmars handel kvar.

I Kina är det däremot inte riktigt lika muntert efter det att Bank of China meddelat att banken tappat 313 miljoner dollar på Rotschild.

– Nu är det fler och fler som säger att det är dukat för uppgång och att marknaderna skall återhämta sig.

– Anders Borg vägrar ”lyda” Konjunkturinstitutets rekommendationer. Han väljer att ha pengar kvar till krisen escallerar i Baltikum. Vad skall vi ha Konjunkturinstitutet till när vi har Anders Borg. Återigen är det tur att vi har den sittande regeringen. Tänk om de lytt Monas och Thomas råd att pumpa in pengarna i Amerikanska bilföretag, vad bra det hade varit…

Detta händer idag torsdag den 2:a april 2009.

RAPPORTER PÅ STOCKHOLMSBÖRSEN:

– Lawson

ÖVRIGA NORDEN:

– Stolt-Nielsen

STÄMMOR:

– Aker Solutions, Atrium Ljungberg, Catech, Cision, Conpharm, Empire, Havsfrun, HL Display, HMS Networks, Jyske Bank (extra), NKT Holding, Nobia, Nordea, Ramirent, Ratos, SCA, Skanditek

ÖVRIGA BOLAGSHÄNDELSER:

– Malka Oil: teckningsperiod i nyemission inleds, avslutas 17 april

– Malka Oil: handel i teckningsrätter startar, pågår t o m 14 april

– SEB: slutgiltigt utfall i nyemissionen presenteras omkring i dag

EXKLUSIVE UTDELNING:

– IFS (1:25 kr), Öresund (8:00 kr), Sanoma WSOY (0:90 EUR), Teliasonera (1:80 kr), Volvo (2:00 kr)

STATISTIK:

– ESV: budgetprognos kl 10.00

– USA: nyanmälda arbetslösa veckostatistik kl 14.30 *Intressant*

– USA: industriorder februari kl 16.00 *Intressant*

CENTRALBANKER:

– Riksbanken: direktionen sammanträder kl 13.00

– ECB: räntebesked kl 13.45

– ECB: presskonferens med Jean-Claude Trichet kl 14.30

MAKRO ÖVRIGT:

– G20-möte på en bakgata i London. Varför London?!?!?