Till skillnad mot övriga Norden slutade stockholmsbörsen på plus efter en stark avslutning på dagen. OMXS30 gick upp 0,8 procent och slutade på 653, under lugn omsättning.Det var totalt 173 aktier som steg under onsdagen och 185 som sjönk. Högst omsatt var Ericsson, H&M och Nordea i nämnd ordning.

Banksektorn fortsätter precis som i USA att vara mycket orolig (och tradingvänlig). Den starka avslutning på dagen fick till slut de flesta bankaktierna att sluta på plus.

Det fortsatte att strömma in en hel del rapporter, mest i mindre bolag. Björn Borg kom in ungefär som förväntat, aktien föll med 5,2%.

Ericsson: Det har varit mycket positivt surr kring Ericsson ända sedan den positiva rapporten för några veckor sedan. Igår meddelades att bolaget tillsammans med Alcatel-Lucent tagit hem en viktig order på radioaccess i USA. Ordern väntas vara värd uppemot 22 miljarder kronor. Igår fortsatte Ericsson att klättra uppåt och slutade på 1,8 procent uppåt på 73,50.

Autoliv: Bolaget som är helt beroende av bilindustrin backade 4,3% till 156,50 och meddelar att utdelningen slopas. Vidare meddelade bolaget att det finns risk för att man tvingas ställa in betalningarna.

Den svenska kronan har aldrig tidigare varit svagare och det är många som tycker det är fest och ser det som en ”smygdevalvering”. De flesta pekar bara på positiva effekter av en lågt värderad krona för exportindustrin, men så enkelt är det inte! Att kronan är lågt värderad beror bland annat på att produktiviteten i Sverige minskar mer än i våra grannländer, detta är inte något vi skall klappa oss för bröstet för, det kommer snararare att urhålka vår konkurrenskraft på sikt.

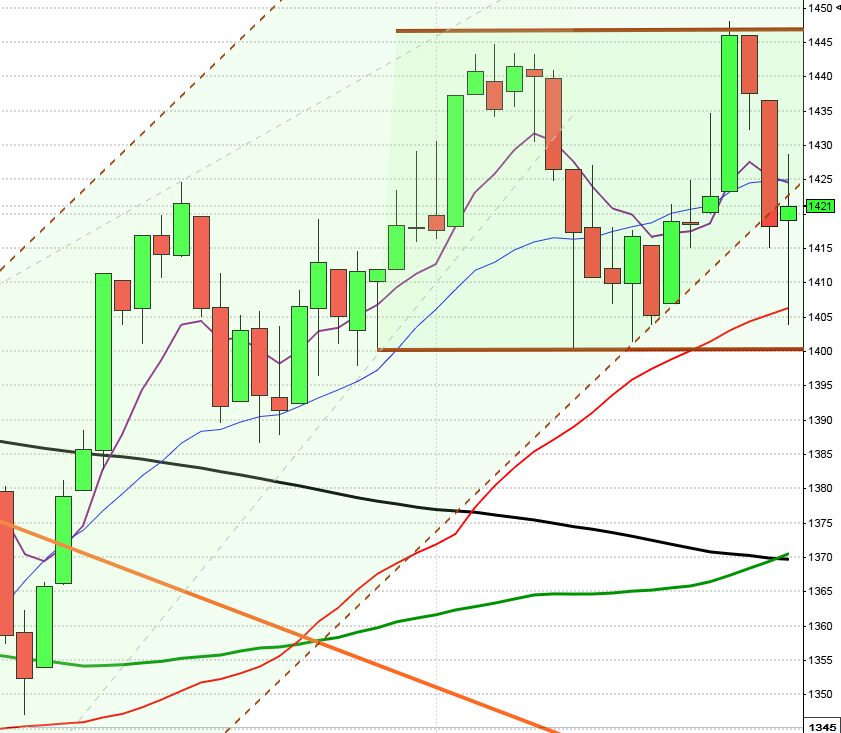

OMXS30: Indexet befinner sig långsiktigt i en fallande trendkanal, där kursen nu är uppe och stöter emot taket i kanalen. Vi bör inom kort få se en fortsatt nedgång och ett test kan åter komma att ske vid stödnivån 590-600. På ett halvårs sikt håller indexet på att utveckla en omvänd huvud/skuldra-formation som brukar vara ett ganska säkert tecken på nedgång. Skulle scenariot brytas och vi istället får en uppgång, omvärderar vi analysen när indexet med bra volym passerar nivån kring 686-692.

Motstånd: 686 / 714

Stöd: 640 / 630 / 600

Daytrading: Avvakta brott genom angivna nivåer

Swingtrading: Ner

Longtrading: Ner

General Motors: Igår efterfrågade bolaget nya lån på 16,6 miljarder dollar, vilket innebär att lånen skulle uppgå till 30 miljarder dollar. Som jag skrev igår planerar GM att göra sig av med nästan 50000 jobb och tar nu handen från SAAB. Här hemma skriker oppositionen och skyller på regeringen, det är helt sanslöst. SAAB har de senaste tjugo åren förlorat pengar varenda år, produktutvecklingen har i stort sett helt lyst med sin frånvaro, fram till för tjugo år sedan var innovation och ny teknik en ledstjärna för SAAB. Hur kommunistlasse kan tro att svenska staten skulle driva Trabant-fabriken bättre, ursäkta jag menade SAAB visar bara på att karln har dåligt omdöme. Även om det är tråkigt att människor förlorar sina jobb kan man inte ha som primärt mål att driva en bilfabrik enbart för att skapa sysselsättning och detta till vilket pris som helst. En plan för rekonstruktion för SAAB kommer säkert att inledas inom kort.

USA: I går var det inte lika tydligt upp eller ner på de amerikanska börserna. DJIA slutade på samma nivå som i tisdags, S&P 500 hamnade precis under nollstrecket på minus 0,1 procent och Nasdaq gick ner 0,2 procent. Det var en blandad utveckling under den nyhetsfattiga dagen. Statistiken för industriproduktionen kom in sämre än väntat. Verkstad och finans backade, däremot var teknik en av få glädjeämnen. Statistik över bostadsbyggandet visade att nybyggnation gått ner med 16,8 procent i januari jämfört med december.

Intel och IBM steg något, runt 1 procent för bägge, men GM fortsatte nedåt och backade 5,5 procent.

FED presenterade tillväxtsiffror för 2009 som var lägre än tidigare estimat.

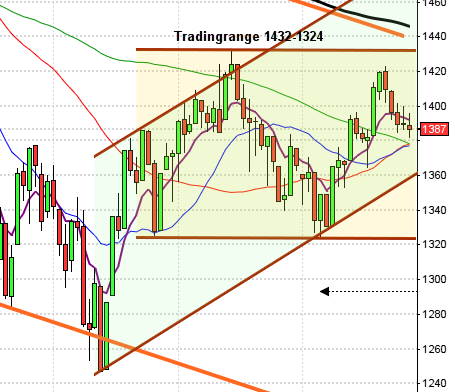

Nasdaq: Indexet gick i stort sett helt sidledes och konsoliderade. När börsen stängde blev det på 1468 punkter (-0,18 procent). Nasdaq ligger på lite längre sikt fortfarande i en fallande trend och när den nuvarande konsolideringen bryts kommer sannolikt den nedåtgående trenden att återupptas. Nu befinnner sig kursen runt motståndet i den konsoliderande kanalen, vilket kan tyda på ett snart brott nedåt.

Motstånd: 1500 / 1550 / 1600 / 1650

Stöd: 1460 / 1440 / 1320

Daytrading: Avvakta

Swingtrading: Ner

Longtrading: Ner

Asien: Haruhiko Kuroda, chef för den asiatiska utvecklingsbanken, ADB sade idag på morgonen att det finns ännu mer utrymme att sänka räntorna i de asiatiska länderna. Han påpekade oxå att länderna i regionen är känsliga för globala obalanser men står mycket bättre rustade än vad som var fallet 1998. Hong Kong backar idag och det är en blandad utveckling i Kina och resten av regionen.

Japan: Den japanska centralbanken (BOJ) beslutade att låta dagslåneräntan ligga kvar på en oförändrad nivå på 0,1 procent. BOJ meddelade vidare att man har för avsikt att börja köpa företagsobligationer i bolag med A-rating eller högre från början av mars. Dessa köp kommer banken att göra för att förhindra en brist på krediter, som annars skulle kunna förvärra recessionen. Dessa åtgärder uppfattades positivt av marknaden och Nikkei vände upp något efter beskedet.

Detta händer idag torsdag den 19/2-2009.

RAPPORTER PÅ STOCKHOLMSBÖRSEN:

– Addnode (kl 8.00), Consilium (kl 13.30), Heba (kl 12.30), Kabe (kl 16.00-17.00), Kungsleden (lunchtid), Lundbergs (ca kl 12), Meda (kl 8.00), Medivir (före lunch), Mobyson, Nexus (kl 8.30), Nordic Mines (troligen ca kl 15), NSP Holding, Proffice (kl 8.00), Ratos (kl 8.30), Traction (kl 11.30)

FIRST NORTH

– Alltele, Dibs Payment Services, Ellen, Insplanet, Pilum, SRAB, Tethys Oil, Varyag

AKTIETORGET:

– Aqualiv, Aros Quality Group, Empire, Fundior, Mobispine, Starbreeze, Xtracom Consulting

ÖVRIGA NORDEN:

– ALK-Abello (lunchtid), DNO (kl 8.00), Orkla (kl 7.00), PGS (kl 8.00), Tomra (kl 17.35)

ÖVRIGA UTLÄNDSKA:

– MAN, Schneider Electric, Sprint Nextel (kl 13.00)

STÄMMOR:

– Biolight (extra), Empire, Vitrolife (extra)

BÖRS ÖVRIGT:

– Transatlantic: telefonkonferens kl 9.00

– Addnode: press- och analytikerträff kl 9.30

– Ratos: telefonkonferens kl 10.00

– Proffice: press- och analytikerträff kl 12.00

– Aarhuskarlshamn: telefonkonferens kl 13.00

– Consilium: press- och analytikerträff/telefonkonferens kl 15.00

– Consilium: presenterar omsättning och orderingång för januari

KAPITALMARKNADSDAG:

– Ratos kl 13.00

STATISTIK:

– SCB: KPI januari kl 9.30

– SCB: sparbarometern 4 kv kl 9.30

– SCB: arbetslöshet januari kl 9.30

– Norge: BNP 4 kv kl 10.00

– USA: PPI januari kl 14.30

– USA: nyanmälda arbetslösa veckostatistik kl 14.30

– USA: ledande indikatorer januari kl 16.00

– USA: Philadelphia Fed index februari kl 16.00

– Olja: lager USA veckostatistik kl 17.00

CENTRALBANKER:

– BOJ: räntebesked kl 4.00

MAKRO ÖVRIGT:

– AF: publicerar rapporten ”Var finns jobben?” kl 9.45