”Sänkta löner sa Bill (Stefan Löfven…), nej inte sänkta löner sa Bull (Mona, eller rättare sagt Kommunistlasse, för det blir ju han som bestämmer…)”. Mer om lönesänkningarna längre ner i artikeln.

Stockholmsbörsen kunde naturligtvis inte stå emot det negativa sentiment som präglade hela världens börser igår. Finansrelaterade bolag agerade sänke, främst efter AIG riktigt usla siffror, det ser riktigt illa ut för försäkringsjätten. Europas största bank, HSBC hjälpte inte precis till när de meddelade att de kommer att bli tvugna att ta in 12,5 miljarder pund för att undvika konkurs. När börsen stängde var det på minus 3,3 procent, med bankerna som sänke. OMXS30 slutade på 619,3 och närmar sig den kritiska 600-nivån. Omsättningen var väldigt låg, endast 11,3 miljarder kronor.

Precis som in USA var det finans- och verkstadsbolag som gick sämst. Swedbank, Handelsbanken och Nordea handlades ned mellan 2,5 och 6 procent medan SEB tappade över 10 procent, även SSAB, Atlas Copco B och ABB tillhörde de bolag som gick riktigt dåligt under måndagen.

Sony-Ericsson vår ”svenska” stolthet tappar mark mot de asiatiska mobiltelefontillverkarna meddelas det idag på morgonen. Vi får väl se vilken eftersläpning det är till Ericsson, om de lyckas med att lämna ytterligare en rapport ”före utsatt tid”…

Kan det vara läge att ”ta rygg på Riksbankschefen, Stefan Ingves”? I dagensps kan vi läsa att Stefan Ingves placerat sin förmögenhet på 8 miljoner kronor i fonder. Två räntefonder, vilka bägge ligger på plus det senaste året. Det är Handelsbanken Lux korträntefond (+3,0) och Handelsbankens Lux obligation (+10,6).

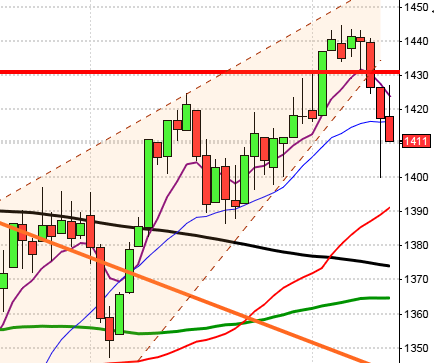

OMXS30: Ett stort fall i inledningen banade väg för en konsoliderande förmiddag och inte förrän efter lunch fick vi den återhämtning som MACD indikerade redan från tidig förmiddag. Nu befinner sig kursen under alla tre glidande medelvärden med ett MACD på väg nedåt, dock är börsen i det kortare perspektivet översåld och det kan innebära att vi får se en kortare rekyl upp mot i första hand taket i den fallande trendkanalen. Momentum har i princip försvunnit och börsen kan bli trevande och svårbedömd idag.

USA: Krisen i AIG ett av världens största försäkringsbolag, gick ingen obemärkt förbi, det visar med oönskvärd tydlighet att den finansiella krisen inte på långa vägar är över. Nästa försäkringsbolag som krisar är American International Group som redovisade en rekordförlust på 61,7 miljarder dollar, men steg trots detta efter ytterligare en brandkårsinsats av regeringen med hela 30 miljarder dollar (börjar kännas som småsmulor, några tiotal miljarder dollar hit och dit…). Börserna världen över tappade eller snarare rasade och USA var inget undantag, finanssektorn utsattes för fritt fall stundtals. Citigroup slutade till ner med 20 procent och Bank of America backade 8,1 procent.

Efter stödet riskerar den amerikanska staten inte bara att bli bankägare (som de absolut lovade att inte bli…), nu blir de kanske stora ägare i försäkringsbolagen oxå, efter att de konverterar 40 miljarder dollar av preferensaktier till nya preferensaktier med villkor som stamaktierna.

Finans och energibolag backade, så även oljan i spåren av börsrasen. Även verkstad med Caterpillar i täten (eller snarare botten) backade hela 9,9 procent.

Inköpschefindex och statistiken över privatkonsumtionen inkom bägge något bättre än förväntat, men inte ens det lyckades väcka liv i optimisterna.

När USA-börserna stängde hade DJIA backat 4,2 procent, S&P 500 sjönk 4,7 procent och Nasdaq slutade ner med 4,0 procent på 1322!

FED börjar nu bli rädda för att alla stimulanspaket hit och dit kan skapa en ny bubbla när konjunkturen vänder med en inflation som kan bli svår att hantera (någon som blir förvånad…). Därför överväger FED nu att överlämna nödkreditprogrammen till det amerikanska finansdepartementet för att kunna fokusera helt på konsekvenserna av krispaketen. Jag är beredd att hålla med, det kan behövas ett starkt fokus för att inte ”kaviartuben skall spricka”.

Nasdaq: 1400-nivån höll inte denna gången och kursen fortsatte att öka avståndet mot MA20. I mikroperspektivet befinner sig indexet i en fallande trendkanalen och touchar nu botten i den kanalen. I det korta perspektivet är börsen något översåld och vi kan få se en kort rekyl upp mot i första hand MA20. Passerar inte indexet över 1400-nivån inom kort och får ”hjälp” från ännu fler negativa siffror i slutet på veckan (vilket det ryktas om, uppemot 730.000 nya arbetslösa), är det 1300 som gäller, puh…

I Asien var det till en början rejält nedåt, Nikkei var ett tag ner hela 4 procent, men efterhand steg börserna, för att åter backa den senaste delen av handelsdagen. Toyota redovisade idag på morgonen en gigantisk rekordförlust.

– Ett tecken på att krisen är värre än väntat är att IF Metall kan tänka sig sänkta löner för att rädda jobben. Tänk att få höra detta under en mandatperiod med borgerligt styre. Det är ett tydligt exempel på vidden av krisen, men Mona har inte sagt sitt än… Vi får väl se om hon lyckas träffa bollen denna gången, eller återigen slår ut den bland ”supportrarna”…

– Det är ganska tyst för tillfället om att börsen är så stark och att vi nu sett en botten som vi kunde läsa om i ”gammelpressen” så sent som för en vecka sedan. Nu känns det bara som lite ”pliktskyldigt” rapporterande.

– Är det någon som trodde att den dagen skulle komma, under borgeligt styre, att vi skulle få höra om sänkta löner, dessutom från IF Metall? Det är inte helt oväntat, vårt kronfall som till viss del beror på för låg produktivitet, kan egentligen bara kompenseras genom sänkta löner eller ökad effektivitet, det senare är det väl ingen som tror att IF Metall skall medverka till, nej då är det lättare att sänka lönerna. Sänkta löner är bra på massor av sätt: – Dels skapar det bättre förutsättningar för verkstadsföretagen att överleva, – Dels klarar företagen bättre konkurrensen från Kina, speciellt lågt värderad krona och lägre löner, – Dels blir det betydligt billigare och lägre A-kassa, vilket stärker statsfinanserna ytterligare…

RAPPORTER PÅ STOCKHOLMSBÖRSEN:

– Sectra (kl 8.30)

FIRST NORTH:

– Resurs CNC

ÖVRIGA BÖRSER I NORDEN:

– Tryg Vesta (kl 7.30)

ÖVRIGA UTLÄNDSKA BÖRSER:

– Bayer

BÖRS ÖVRIGT:

– Teliasonera: pressträff angående trender för 2009 kl 9.00

– Skog: prisindex från Foex kl 11.00

– Sectra: press- och analytikerträff/webbsänd kl 12.00

– Bong Ljungdahl: företagspresentation vid SFF kl 14.00-15.30

– Fordon: amerikansk månadsförsäljning personbilar

– Öresund: presenterar substansvärde för februari

STATISTIK:

– Tyskland: grossistpriser januari kl 8.00

– Swedbank: Boindex 4 kv kl 9.00

– USA: kontrakterade husköp januari kl 16.00

– USA: ABC konsumentförtroende veckostatistik kl 23.00

CENTRALBANKER:

– Australien: räntebesked kl 4.30

– Riksbanken: resultat omvänd repa kl 10.30

– ECB: reparesultat kl 11.20

– BOC: räntebesked kl 15.00

MAKRO ÖVRIGT:

– SNS: Det ekonomiska läget 2009 kl 13.00