NEW YORK: OLJA OCH RAPPORTER GAV LYFT, COACH UPP, S&P 500 +1,4%

NEW YORK: OLJA OCH RAPPORTER GAV LYFT, COACH UPP, S&P 500 +1,4%

STOCKHOLM (Direkt) Rally i oljan och övertygande kvartalsrapporter lockade fram köpare som tog Wall Street högre i tisdagshandeln.

Vid stängning noterades Dow Jones Industrial Average 1,8 procent högre till 16.167, det bredare S&P 500 steg 1,4 procent till noteringen 1.903. Tekniktunga Nasdaq Composite ökade 1,1 procent till 4.567.

Omkring 819 miljoner aktier omsattes på New York-börsen och på Nasdaq hade runt 1.800 miljoner aktier omsatts.

”Oljan har gjort bra ifrån sig i dag vilket till stor del förklarar börsrallyt. Kvartalsrapporterna börjar trilla in, dessa har hjälpt indexen”, sade Michael Antonelli, aktiemäklare vid Robert W. Baird, till Bloomberg.

WTI-oljan, som tidvis dippade under den psykologiskt viktiga 30-dollarsnivån under måndagen, noterades åter tydligt över 30 dollar per fat vilket fick fart på bland annat oljeaktier. Tungviktarna Exxon och Chevron bidrog båda till indexuppgången.

Bland de rapporterande bolagen var Coach en av vinnarna efter att ha stängt 10 procent högre. USA:s största tillverkare av lyxväskor lyckades för första gången på tio kvartal öka försäljningen tack vare ny design.

Ännu bättre gick det för Sprint som steg nära 20 procent. Teleoperatören, som är USA:s fjärde största, levererade ett ebitda-resultat som var bättre än väntat samt en höjd helårsprognos. På måndagen rasade aktien 15 procent på rykten om personaluppsägningar, men inga besked om detta fanns i delårsrapporten.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 2,00 procent.

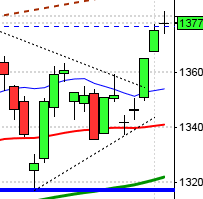

Stockholmsbörsen igår: Igår skrev jag: ”Att stängningen skedde över 1349 ser jag som positivt men att MA-20 utgjorde en så pass kraftig mur är däremot ett svaghetstecken. Om 1368 tas ut idag kan vi skala in för uppgång medan en punktering av 1345 innebär att vi får en fortsättningssignal för nedgång.”

Tisdagen inleddes med att 1345 punkterades men som jag påpekade på ETP Direkt såg vi åtminstone tecken på att köparna sög upp säljtrycket kring 1332. Med facit i hand är det alltid enkelt och eftersom inte första timmens box punkterades under hela dagen talar mer för upp- än nedgång. Under lunchtimmen togs dock första timmens box ut och återtestades vid 1430 vilket gav stöd för eftermiddagens rally. Stängningen kring dagshögsta vid 1375,7 motsvarade en uppgång med 1,6 procent.

I dagsgrafen bjöds vi på en positiv reversalstapel som tog ut MA-20 och fortsatte upp till taket i den fallande trendkanalen som mötte upp vid just 1376. Så länge 1348 håller talar mer för fortsatt upp- än nedgång på några dagars sikt. Om det istället visar sig att 1348 punkteras eller om tisdagens högsta tas ut men relativt snabbt ger vika igen har vi fått en fortsättningsformation för nedgång.

Volymen igår var högre än i måndags och 9 procent över det dagliga snittet för de senaste tre månaderna. Som jag skrev igår är det för tidigt att tolka detta utseende positivt på längre sikt än några dagar.

För femte månaden i rad stängde december under årsmedelvärdet och i skrivande stund är det 13,5 procent upp till den viktigaste långsiktiga sentimentsnivån.

Totalt steg 54 procent av de 284 aktier jag dagligen bevakar igår och sedan veckoinledningen är det 61 procent av dessa aktier som stigit men sedan årsskiftet är det bara 12 procent av aktierna som noterar uppgångar. Efter oljeprisrevanchen igår var det inte någon raketforskning att just oljeaktier och råvarubolag blev vinnare men även Ericsson uppgång lyfte tekniksektorn. Man gör inte bedömningar av sentimentet på en dag utan måste naturligtvis studera utvecklingen på några veckors sikt och framförallt de olika sektorernas inbördes förändringar. I det något större perspektivet tolkar placerarkollektivet fortfarande glaset halvfullt men mindre nu än för någon vecka sedan.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Nordea (kl 7.00), Ericsson (kl 7.30), HIQ (kl 7.30), Qliro (kl 8.00), Elanders (lunchtid)

AKTIETORGET

– HQ

ÖVRIGA NORDEN

– Wärtsilä (kl 7.30), Caverion (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Biogen (kl 14.30), Texas Instruments (kl 22.30), Banco Santander (före Madridbörsens öppning), Boeing (före USA-börsernas öppning), Facebook (efter USA-börsernas stängning), Fibria (efter brasilianska börsens stängning), Juniper Networks (efter USA-börsernas stängning), Novartis, Qualcomm (efter USA-börsernas stängning), Rockwell Automation (före USA-börsernas öppning), Varian (efter USA-börsernas stängning)

ÖVRIGA

– Scania (kl 9.30)

STÄMMOR

– Metallvärden i Sverige (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Ericsson: presskonferens kl 9.00

– HIQ: rapportpresentation kl 9.00

– Nordea: presskonferens kl 9.30

– Qliro: telefonkonferens kl 10.00

– Ericsson: telefonkonferens kl 14.00

– Scania: telefonkonferens kl 14.00

– Nordea: telefonkonferens kl 14.30

– Elanders: telefonkonferens kl 15.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Greater Than: anmälningstid i nyemission inleds (avslutas 10/2)

KAPITALMARKNADSDAG

– TDC kl 10.00-14.00

MAKROSTATISTIK

– Australien: KPI 4 kv kl 1.30

– Kina: industriföretagens vinster december kl 2.30

– Tyskland: GfK konsumentförtroende februari kl 8.00

– Frankrike: konsumenternas förtroende januari kl 8.45

– USA: försäljning nya hem december kl 16.00

– USA: oljelager – veckostatistik kl 16.30

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 13.00

* Fed: räntebesked kl 20.00

– Nya Zeeland: räntebesked kl 21.00

MAKRO ÖVRIGT

* KI: konjunkturbarometer kl 9.00

– RGK: resultat växelemission kl 11.03

– Löneavtal: Handels presenterar avtalskrav kl 14.00

– Löneavtal: Svensk Handel presenterar avtalskrav kl 15.00

– RGK: villkor obligationsemission kl 16.20

USA-börsen igår: Igår skrev jag: ”Det vi ser just nu ser inte bra ut men om tidigare pivottoppar tas ut och kursen tar sig förbi sentimentsnivåerna med början vid 1950 kan den negativa bilden snabbt förändras.”

När placerarkollektivet är osäkra leder det till tvära kast och sidledes rörelser som kan vara ett stort område som vi sett sedan mer än ett år tillbaks eller mindre som vi sett de tre senaste dagarna. Efter måndagens nedställ kom köparna tillbaks igår och fick indexet att för tredje dagen i rad utmana området strax ovanför 1900, men dock inte ta ut det. Stängningen vid 1903,6 motsvarade en uppgång med 1,4 procent.

När bilden är stökig som nu kan det vara bra att slå ihop de senaste kursstaplarna så att bilden blir tydligare och då är fortfarande den positiva omslagsformationen intakt. Om däremot 1908 tas ut men punkteras direkt (inom något dag) eller om 1859 punkteras då har säljarna åter tagit kommandot. Enligt mitt synsätt är det alltså fortfarande goda förutsättningar för en kortare uppstuds men så fort vi får en negativ candlesticksformation för nedgång vänder vi på klacken för driften är fortsatt nedåt.

Volymen igår var lägre än i måndags men 1 procent över det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden inneburit uppgångar i knappt 60 procent av fallen. Av de senaste sju åren har dock fyra inneburit att den kommande femdagarsperioden lett till lägre kurser.

Alla sektorer stängde på plus igår. Bäst gick energibolagen efter den tvära vändningen upp för oljepriset och det drog med sig även basråvaror och finans som länge haft det tufft. Minsta uppgången hade teknologi. Skräckindexet VIX backade 6,8 procent till 22,5 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2030 och 1780 den närmaste månaden. Glaset tolkas fortsatt halvtomt.