NEW YORK: BREDA NEDGÅNGAR PÅ OLJETAPP, FED I FOKUS,S&P500 -1,9%

NEW YORK: BREDA NEDGÅNGAR PÅ OLJETAPP, FED I FOKUS,S&P500 -1,9%

STOCKHOLM (Direkt) Säljarna kopplade ett järngrepp om Wall Street som föll brett och brant i fredagshandeln. Orsaken till utförsäljningarna förklarades med oljetapp och nervositet inför nästa veckas räntebesked.

Dow Jones noterades vid stängning till minus 1,8 procent vid nivån 17.264, Nasdaq var ned 2,2 procent vid 4.933. S&P 500 sjönk 1,9 procent till 2.012 vilket var det största tappet på två månader för det breda indexet.

Omkring 900 miljoner aktier omsattes på New York-börsen och 2.000 miljoner på Nasdaq.

”Mycket av dagens rörelse är hänförlig till oljan vilket skapat oro på börsen. Företag med koppling till råvaror säljs av medans folk köper obligationer i tron om högre räntor”, sade Dave Lutz, ansvarig för börshandlade produkter vid Jones Trading i Maryland, till Bloomberg News.

Brentoljan rasade över 4 procent på oro för att Opec inte kommer agera för att stävja överutbudet vilket pressade energisektorn. Tungviktaren Chevron backade 3 procent och Southwestern Energy rasade 16 procent, vilket var det största tappet på sju år för naturgasproducenten.

Vidare pressade kemibolagen Dupont och Dow Chemical marknaden efter bekräftelse om att de båda bolagen ska slås samman. Affären, som är den största någonsin i kemiindustrin, skapar ett bolag värt cirka 130 miljarder dollar.

Bland de stora teknologibolagen fortsatte Apple ned med drygt 2 procent, Facebook 3 procent vilket också gällde för Amazon.

Trots börsbaisse hade järnvägsaktier medvind med CSX på plus 4 procent och Norfolk Southern upp 2 procent. Warren Buffett är öppen för att lägga ett konkurrerande bud på den sistnämnda som är under uppköp av Canadian Pacific Railway för 27 miljarder dollar.

Trots dagens börsnedgång går S&P500 mot sitt starkaste kvartal på två år. Från en uppgång på 8,3 procent i oktober har indexet dock i princip stått stilla.

Räntan på en tioårig amerikansk statsobligation sjönk 9 punkter till 2,13 procent.

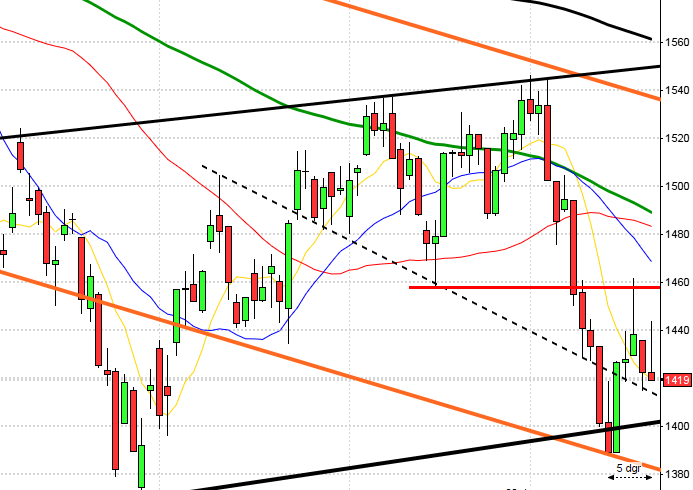

Stockholmsbörsen i fredags: För en vecka sedan skrev jag: ”Historiskt har den kommande femdagarsperioden fallit i 70 procent av fallen. Edgen för uppgång börjar bli bra och cykliskt är det ok att ta nya positioner för uppgång när vi får positiva omslags- eller fortsättningsformationer.”

Föregående vecka inleddes upp, i tre timmar, men redan vid lunch förra måndagen markerades veckans högsta vid 1505 och därefter är det säljarna som dominerat. Nedgången den gångna veckan skrivs till hela 5,7 procent och de senaste 20 åren har vi inte sett lika kraftiga nedgångar på en vecka mer än i snitt en gång per år. Senast vi såg en lika kraftig nedgång var i september i år och dessförinnan juni 2012 och i samband ECB-stödet till Grekland i oktober 2011. Årets uppgång har nu helt eliminerats och sedan årsskiftet har kursen nu fallit med 4,3 procent.

I månasgrafen noteras december än så länge till den sämsta månaden sedan augusti 2011. Placerarkollektivet är framförallt oroliga för två saker (enligt mig) och det är det stundande Fed-beskedet och att flera av världens börsindex uppvisar påtaglig svaghet. Inte heller på råvarusidan är det enkelt att hitta någon säker tillflyktsplats. När oron är stor blir alla tillgångar en källa till likviditet och det leder inte sällan till nervositet och i ett senare skede panik. VIX har ”spikat” i fredags och det kan antingen som de senaste två tillfällena när vi sett samma utseende innebära att en botten är på väg att mejslas ut. Fortsätter VIX upp och förbi 30 och ännu högre är det inte långt kvar till att paniken breder ut sig.

Nyhetsbyrån Direkt:

STÄMMOR

– Fastator (extra), Wifog (extra)

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EXKLUSIVE UTDELNING

– Hancap (0:87 kr kvartalsvis i preferensaktie), Skistar (4:00 kr)

MAKROSTATISTIK

– Japan: industriproduktion (def) oktober kl 5.30

– AF: arbetslöshet november kl 8.00

– Finland: KPI november kl 8.00

– Almega : tjänsteindikator 4 kv kl 9.00

* Valueguard: bostadspriser november kl 9.00

– AF: veckostatistik kl 10.45

* EMU: industriproduktion oktober kl 11.00

CENTRALBANKER

* BOJ: Tankan 4 kv kl 0.50

– Riksbanken: direktionen sammanträder kl 9.00

– Riksbanken: fullmäktige sammanträder kl 13.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen i fredags: För en vecka sedan skrev jag: ”Det är för tidigit att blåsa faran över och den kommande femdagarsperioden har historiskt utvecklats negativt i de flesta fall. Sannolikheten talar för att vi kommer att få ytterligare minst en lågpunkt strax innan jul.”

Jag varnade förra veckan för att risken för kommande nedställ och minst en lågpunkt till innan jul samt att just fredagen hade stora förutsättningar för att bli just en botten. Den gångna veckan inleddes nedåt och föll totalt med 3,8 procent vilket innebär att årets uppgång helt raderats och indexet har nu fallit med 2,3 procent sedan årsskiftet. År som slutar på ”5” har ju annars varit positiva år för S&P 500 som historiskt hittills aldrig noterat nedgångar år som slutar på just 5. Om 2015 ska bli första gången någonsin får vi alltså snart svaret på.

Både i månads- och veckografen råder nu negativa omslagsformationer och den senaste veckans nedgång var den näst största veckonedgången i år där nedgången i augusti var något kraftfullare. Dessförinnan måste vi förflytta oss tillbaks till maj 2012 för att hitta ett liknande utseende. Endast vid 49 tillfällen sedan 1990 har kursen fallit lika mykcet på en vecka.

Det är intressant att studera utseendet 2011 och jämföra det med dagens utseende. I grafen ser de ut som enäggstvillingar men skillnaden då och nu var att både Fed och ECB överöste marknaden med billiga pengar hösten 2011 medan man nu pratar om räntehöjningar. Historiskt vet vi emellertid att den oro placerarkollektivet upplever innan förändringar ofta är betydligt större än efter eventet.

Volymen Den gångna veckan har förutom i torsdags när indexet steg noterats över det dagliga snittet för de senaste tre månaderna.

Sämsta sektorer under den gångna veckan blev oljebolagen och finans. Endast 35 av de aktier som ingår i SP500-indexet steg den gångna veckan och i fredags var det bara 32 aktier som steg.

VIX steg med hela 65 procent den gångna veckan för att stänga kring 24 vilket innebär att en av nervositetsnivåerna togs ut och nu blir det spännande att se om det, som de senaste gångerna det skett, innebär att SP500 närmar sig en botten eller är på väg att rulla över i en mer bestående nedtrendsfas. Den nuvarande nivån innebär att placerarkollektivet anser det normalt med rörelser mellan 2155 och 1870 den närmaste månaden.