Stockholmsbörsen inledde torsdagen trevande med dragning nedåt. Stödet vid 1148 stod pall och efter lunch vände OMX-indexet upp och steg oavbrutet fram till stängningen på dagshögsta 1161,46 som innebar en uppgång på 0,61 procent. Positiv amerikansk bostadsstatistik trumfade de något mer pessimistiska konsumterna. Totalt steg 37 och 27 föll av de aktier jag dagligen bevakar. Omsättningen uppgick till 18,4 miljarder kronor vilket visserligen var lägre än i onsdags (där enbart rapporterande Volvo och Eric bidrog till nästan 40 procent). Jämfört med det dagliga snittet för de senaste tre månaderna noterades omsättningen 22 procent högre.

Stockholmsbörsen inledde torsdagen trevande med dragning nedåt. Stödet vid 1148 stod pall och efter lunch vände OMX-indexet upp och steg oavbrutet fram till stängningen på dagshögsta 1161,46 som innebar en uppgång på 0,61 procent. Positiv amerikansk bostadsstatistik trumfade de något mer pessimistiska konsumterna. Totalt steg 37 och 27 föll av de aktier jag dagligen bevakar. Omsättningen uppgick till 18,4 miljarder kronor vilket visserligen var lägre än i onsdags (där enbart rapporterande Volvo och Eric bidrog till nästan 40 procent). Jämfört med det dagliga snittet för de senaste tre månaderna noterades omsättningen 22 procent högre.

Även under torsdagen blev IT bästa sektor med en uppgång med 2,5 procent, följt av telekom som steg 1,1 procent.

Sämst gick kontradefensiva hälsovård som backade 1,5 procent tyngd av främst Astra Zeneca och Getinge.

Även under torsdagen var Ericsson högst omsatt och aktien fortsatte upp med 2,75 procent till 91,55 kronor.

Swedbank följer övriga banker och redovisade ett resultat som smolkades av återvinningar på kreditförluster som innebär att rapporten totalt sett låg 8 procent under förväntningarna. Aktien blev den fjärde högst omsatta under torsdagen och backade hela 2,32 procent till 113,70 kronor. Undrar hur positivt låntagare i Swedbank ser på Richard Wolfs uttalande att deras kunder skall tåla en ränta på 9 procent… Flykt till andra humanare banker kanske? DN, SvD, SvD, VA

VIX, som mäter den implicita volatiliteten hos S&P 500-optioner föll igår med ytterligare 4,8 procent till 14,6. Den låga nivån visar att placerarkollektivet inte hyser någon oro för att börsnedgångar. Nivån är som jag beskrivit den bedrägligt låg och vi måste förflytta oss tillbaks till juni 2007 för att hitta dagsstängningar i samma region. Det är inte någon akut fara att VIX faller, men om vi får omotiverade uppgångar från denna nivå kan det snabbt utlösa panikartade reaktioner (vilket har hänt ett antal gånger). Även om den breda massan är lugn och inte ser någon risk för höjd volla de närmaste 30 dagarna skall vi hålla garden högt och vara beredda på bakslag, som kan gå fort (2007…). Bryter VIX nedåt från nuvarande nivå punkteras golvet i den rätvinkliga triangel som ger en målkurs nedåt 10, men det lär jag få anledning att återkomma till om så sker.

USD/SEK noteras nu kring stödet vid 6,00 kronor. Punkteras nivån är det 5,80 där vi senaste fick en botten i maj 2008. SvD, AFV

Råoljepriset noteras även idag kring 124-125 dollar per fat.

Efter den senaste tidens kraftiga uppgång indikerar de kortare momentumindikatorerna på att det stundar en rekyl. Dollarn har ett stöd vid 6,00 kronor som just nu testas och om gårdagens topp inte passeras kan vi se fram emot en hälsosam rekyl. Om indexet skulle falla ner mot 1152 och det visar sig att nivån håller kan det avsluta veckan med en trevlig uppstuds.

Efter den senaste tidens kraftiga uppgång indikerar de kortare momentumindikatorerna på att det stundar en rekyl. Dollarn har ett stöd vid 6,00 kronor som just nu testas och om gårdagens topp inte passeras kan vi se fram emot en hälsosam rekyl. Om indexet skulle falla ner mot 1152 och det visar sig att nivån håller kan det avsluta veckan med en trevlig uppstuds.

Motstånd: 1166 / 1170 / 1183 / 1196

Stöd: 1157 / 1152 / 1148 / 1144 / 1135 / 1131 / 1118

Assa Abloy får idag sänkt riktkurs från Morgan Stanley.

Lindab redovisar idag en brakförlust medan Enea dubblar vinsten.

Nordnet redovisade ett resultat som föll placerarna i smaken.

Vinsten sjunker för Astra Zeneca som trots ett bra resultat inte riktigt nådde de högt uppskruvade förväntningarna. Aktien sågades av placerarkollektivet genom att pressas ner med 3,8 procent till 301,10 kronor.

7000 personer får gå från den forna mobiltelefondominanten Nokia. Nu återstår att se om även Microsoft kommer att drabbas av Nokiasjukan framöver.

Det ”otroligt spännande” bröllopet mellan prins William och Kate Middleton anses vara av sådan vikt för Storbritannien att Londonbörsen håller stängt, suck…

Vladimir Antonov har fått klartecken från Riksgälden att bli delägare i Saab. Det ryktas att en uppgörelser med kinesiska partners är nära (undrar vad GM tycker om det…). Victor Muller är naturligtvis strålande glad att han lyckats med duperingen av fega riksgälden som faller för pressen, pinsamt Bo Lundgren! Riktig negativt för svenska skattebetalare som nu kan se fram emot en större smäll framöver. Förhoppningsvis lyckas Saab få till ett avtal med någon kines som köper skiten och flyttar den utomlands. DN, DN, DN, SvD, AFV, VA

Idag rapporterar:

– Addnode (kl 8.00), Anoto (ändrat datum från 5 maj) (kl 8.30), Enea (kl 7.30), Eniro (kl 10.00), Jeeves (kl 8.30), Lindab (kl 7.40), Morphic (före börsöppning), Prevas (kl 8.30), Saab (kl 7.30), SCA (kl 12.00), SSAB (kl 8.00)

Följande utländska bolag rapporterar idag:

– Caterpillar (kl 13.30), Daimler (kl 7.30), Merck (vanligtvis före USA-börsernas öppning, alltså precis när som helst…), Samsung, Wabco

Följande bolags aktier handlas idag exklusive utdelning:

– Concordia (1:00 kr), Cybercom (0:50 kr), DNB Nor (4:00 NOK), Fagerhult (3:50 kr), Fast Partner (2:30 kr), Gunnebo (0:50 kr), H&M (9:50 kr), HIQ (1:80 kr), JM (4:50 kr), Lammhults (1:00 kr), Malmbergs (2:00 kr), Medirox (0:40 kr), Midway (1:50 kr), Nordnet (0:50 kr), Probi (0:50 + 0:50 kr extra), Sigma (0:25 kr), SKF

(5:00 kr), Svedbergs (2:50 kr), Tomra (0:60 NOK), Wihlborgs (7:00 kr)

Håll koll på följande börstider idag (en del att stå i idag…):

– Tyskland: detaljhandel mars kl 8.00

– Spanien: HIKP (prel) april kl 9.00

– SCB: arbetskostnadsindex januari-februari kl 9.30

– SCB: konjunkturlöner januari-februari kl 9.30

– SCB: finansmarknadsstatistik mars kl 9.30

– SCB/HUI: detaljhandel mars kl 9.30

– ECB: M3 mars kl 10.00

– EMU: arbetslöshet mars kl 11.00

– EMU: KPI snabbestimat april kl 11.00

– EMU: barometerindikator april kl 11.00

– EMU: indikator företagsklimatet april kl 11.00

– Italien: KPI (prel) april kl 11.00

– USA: arbetskraftskostnader 1 kv kl 14.30

– USA: privata inkomster, privatkonsumtion mars kl 14.30

– Belgien: BNP (prel) 1 kv kl 15.00

– USA: Chicago inköpschefsindex april kl 15.45

– USA: Michigan-index (def) april kl 15.55

– Fed: Ben Bernanke talar vid Fed’s Community Affairs Research Conference kl 18.30

Japan och Storbrittanien håller stängt idag.

De amerikanska börserna slutade högre på torsdagen efter en oregelbunden handelsdag.

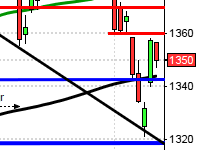

En trevande öppning och sidledes handel präglade S&P 500 som inte vände upp förrän vid 20:00 då köparna kom tillbaks. Bolagsrapporterna är i de flesta fall positiva vilket tillsammans med månadseffekten och en normalt stark period av året förstärkt riskaptiten. Torsdagens stängning vid 1360,48 var den högsta dagsstängningen sedan juni 2008. Totalt omsattes 3,1 miljarder aktier vilket var högre än i onsdags men 2,6 procent lägre än snittet. Fram till igår har Nasdaq utvecklats starkare än S&P 500 vilket är ett tecken på att placerarkollektivet söker risk, men igår utvecklades Nasdaq sämst av de tre amerikanska börsindexen, men det kan naturligtvis bero på vinsthemtagningar efter sex raka dagar med uppgång på över 4 procent.

S&P 500 inför dagen: Den senaste veckan har inneburit en kraftig uppgång och det har medfört att gummisnodden börjar bli hårt spänd. Sentimentet är mycket starkt och därför behöver inte spänningen innebära någon större risk för rekyl, det räcker med några dagars lugnare uppgångstakt för att minska spänningen. Om ingen oförutsett händer kan vi se fram emot en lugn avslutning på veckan.

S&P 500 inför dagen: Den senaste veckan har inneburit en kraftig uppgång och det har medfört att gummisnodden börjar bli hårt spänd. Sentimentet är mycket starkt och därför behöver inte spänningen innebära någon större risk för rekyl, det räcker med några dagars lugnare uppgångstakt för att minska spänningen. Om ingen oförutsett händer kan vi se fram emot en lugn avslutning på veckan.

Motstånd: 1361 / 1363 / 1367 / 1374 / 1382

Stöd: 1356 / 1351 / 1342 / 1335 / 1326 / 1313

Microsoft redovisade ett resultat om 0,61 dollar per aktie för Q3 vilket var högre än de 0,55 dollar per aktie som analytikerna hade förväntat sig. Även försäljningen översteg, om än knappt förväntningarna.

Sandviks konkurrent Kennametal redovisade ett resultat på 0,83 dollar per aktie för Q3 vilket var klart högre än de 0,73 dollar per aktie som analytikerna väntade sig. Bolaget höjde även prognosen men inte heller det hjälpte då aktien föll med 1,6 procent.

Det är mestadels nedåt på de asiatiska börserna nu på morgonen. Japan håller stängt.