Intresseklubben antecknar: Bättre bolagsrapporter än väntat stärkte riskaptiten men klockan sju (svensk tid) kom en tweet från nyhetsbyrån AP om att det skett en explosion vid Vita Huset. De amerikanska terminerna föll brant under någon minut innan det konstaterades att det var en hackerattack. Att nedgången blev så pass brant som den blev kan ha berott på att många robotar sålde av när stoppar träffades och att de ”läser” nyhetsflödet och ska sälja när vissa ord förekommer. På bolagsfronten rusade onlinefilmsföretaget Netflix 24,4 procent. Även kemiföretaget Du Pont steg kraftigt och noterade en uppgång med hela 4,1 efter att ha redovisat en högre vinst än väntat. Bank of America fick en höjd rek av Morgan Stanley och avancerade hela 3,0 procent. Som jag skrev både i måndags och tisdags kan Apple stå inför en vändning och försäljningen blev bättre än väntat och aktien steg med ytterligare 1,9 procent och passerade den viktiga $400-nivån. På statistikfronten sjönk inköpschefsindex för USA till 52,0 i april, från 54,6 i februari vilket var lägre än förväntningarna vilket vägdes upp av de positiva rapporterna tillsammans med försäljningen av nya enfamiljshus som blev något högre än väntat i mars.

Intresseklubben antecknar: Bättre bolagsrapporter än väntat stärkte riskaptiten men klockan sju (svensk tid) kom en tweet från nyhetsbyrån AP om att det skett en explosion vid Vita Huset. De amerikanska terminerna föll brant under någon minut innan det konstaterades att det var en hackerattack. Att nedgången blev så pass brant som den blev kan ha berott på att många robotar sålde av när stoppar träffades och att de ”läser” nyhetsflödet och ska sälja när vissa ord förekommer. På bolagsfronten rusade onlinefilmsföretaget Netflix 24,4 procent. Även kemiföretaget Du Pont steg kraftigt och noterade en uppgång med hela 4,1 efter att ha redovisat en högre vinst än väntat. Bank of America fick en höjd rek av Morgan Stanley och avancerade hela 3,0 procent. Som jag skrev både i måndags och tisdags kan Apple stå inför en vändning och försäljningen blev bättre än väntat och aktien steg med ytterligare 1,9 procent och passerade den viktiga $400-nivån. På statistikfronten sjönk inköpschefsindex för USA till 52,0 i april, från 54,6 i februari vilket var lägre än förväntningarna vilket vägdes upp av de positiva rapporterna tillsammans med försäljningen av nya enfamiljshus som blev något högre än väntat i mars.

Den amerikanska ekonomin befinner sig för tillfället i ett drömläge, sett med placerarkollektivets glasögon. Ekonomin är inte tillräckligt dålig för att investerare ska stänga respiratorn och kasta in handduken men patienten är dock tillräckligt illa däran för att behöva livsuppehållande aktiviteter för att klara sig. Fed kommer med andra ord att fortsätta pumpa in enorma mängder av nytryckta digitala pengar i systemet. För varje nedgång ökar Fed takten på dollarpressen.

Stockholmsbörsen igår: Första timmen öppnade positivt och markerade 1152 och 1144. Strax innan lunch togs 1152 ut och vid 12.00 fick vi en ny lokalt högre topp. 1156 togs ut och efter kortare andhämtningspauser och en imponerande call stängde OMX-indexet på absolut dagshögsta vid 1172,8 som motsvarade en uppgång på hela 2,6 procent. Förra gången indexet steg lika mycket var 14 september 2012, då det steg 2,64 procent, men då efter ett ordentligt utmattningsgap. Därefter föll kursen med 8 procent de närmaste två månaderna.

Totalt steg 281 aktier medan 150 backade. Endast Tele2 backade av aktierna på OMXS30-indexet under tisdagen. Omsättningen som uppgick till hela 18,9 miljarder kronor var den högsta sedan den 31 januari och hela 53 procent högre än det dagliga snittet för de senaste tre månaderna som nu uppgår till 12,3 miljarder per dag. Förra veckan slutade med en nedgång med 3,2 procent vilket innebär att årets uppgång för OMXS30 nu uppgår till 3,5 procent.

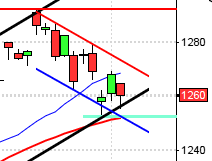

Den långa trenden som representeras av lutningen hos 200-dagars medelvärde lutar uppåt och noteras inför dagen kring 1111. Kursen noteras nu mitt emellan 20- och 100-dagars medelvärde och har nu 1,9 procent upp till den fallande motståndslinjen som behöver passeras för att det kortare sentimentet ska bli positivt.

OMXS30 inför onsdagen:

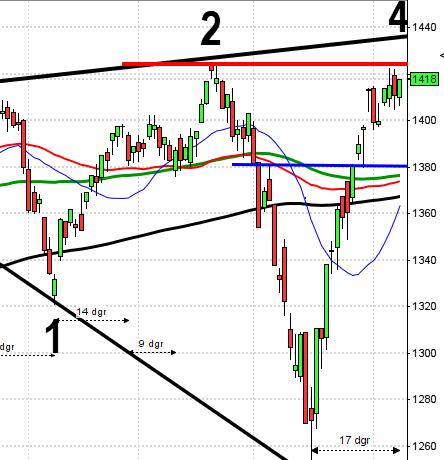

SP500 inför onsdagen:

Rapporter på den svenska börsen idag:

– ABB (strax efter kl 6.00), AQ Group (kl 9.00), Assa Abloy (kl 12.00), Brinova, Catena (senast kl 14:00), Cellavision (kl 14.00), Concentric (kl 8.00), Diös (kl 8.00), Ericsson (kl 7.30), Ework (kl 10.00), Finnvedenbulten (kl 13.00), Holmen (lunchtid), Husqvarna (kl 8.00), Höganäs (kl 9.00), Intrum Justitia (kl 7.00), Lundin Mining (eft. 22.00), Nordea (kl 7.00), Nordnet (kl 8.30), PA Resources (kl 8.15), Pricer, Probi (kl 8.45), Profilgruppen (kl 14.00), Rezidor (kl 7.30), Seamless (kl 7.50), SHB (kl 6.30), Sintercast (9-tiden), Svedbergs (kl 9.00), Transmode (kl 8.00), Trelleborg (kl 13.00)

Utländska rapporter idag:

– Neste Oil (kl 8.00), Norsk Hydro (kl 7.00), Renewable Energy (strax efter kl 7.00), Storebrand (kl 7.30), Barclays (kl 8.00), Boeing (kl 13.30), Credit Suisse (kl 6.45), Daimler (kl 7.30), Eli Lilly (före USA-börsernas öppning), Ford (kl 13.00), Glaxosmithkline (kl 13.00), Novartis (kl 7.00), Procter & Gamble (före USA-börsernas öppning), Qualcomm (kl 22.00), Rockwell (före USA-börsernas öppning), Sprint Nextel (kl 13.00), Terex (efter USA-börsernas stängning), Timken (före USA-börsernas öppning), Varian, Whirlpool (kl 12.00)

Följande bolag handlas fom idag exklusive utdelning:

– Alfa Laval (3:50 kr), Avega Group (1:00 kr), Beijer Electronics (1:25 kr), Boule Diagnostics (0:50 kr), Cavotec (0:05 chf), Concordia (0:50 kr), Dedicare (1:40 kr), Electra (3:50 kr), H&M (9:50 kr), Malmbergs (3:75 kr), Proffice (0:30 kr), SJR (3:50 kr), Stora Enso (0:30 eur), Wallenstam (1:25 kr), Wihlborgs (4:00 kr)

Övriga börsnyheter:

– Kinnevik håller kapitalmarknadsdag mellan kl 9.00-17.00

– Boule Diagnostics: bolagspresentation hos Remium kl 8.00

– SHB: presskonferens kl 8.30

– Ericsson: webbsänd presskonferens kl 9.00

– Intrum Justitia: rapportpresentation/analytikerträff kl 9.00

– Rezidor: telefonkonferens kl 9.00

– Nordea: presskonferens kl 9.30

– ABB: telefonkonferens för media kl 10.00

– Concentric: media- och analytikermöte/telefonkonferens kl 10.00

– Husqvarna: webbsänd telefonkonferens kl 10.00

– PA Resources: webbsänd telefonkonferens kl 10.00

– SHB: telefonkonferens kl 11.00

– Malmbergs: bolagspresentation hos Remium kl 12.00

– Assa Abloy: webbsänd konferens kl 13.00

– Nordnet: webbsänd telefonkonferens kl 13.00

– Ericsson: telefonkonferens kl 14.00

– Finnvedenbulten: telefonkonferens kl 14.30

– Holmen: rapportpresentation/telefonkonferens kl 14.30

– Nordea: telefonkonferens kl 14.30

– ABB: telefonkonferens kl 15.00

– Trelleborg: webbsänd telefonkonferens kl 15.00

– Börs: Aktiespararna arrangerar Stora analyskvällen kl 16.30-21.00

– Assa Abloy: arkitektindex USA mars – AIA

– Medivir: deltar vid kongressen ”The International Liver Congress 2013 of the

The European Association for the Study of the Liver i Amsterdam

Håll koll på följande tider idag:

– LO: konjunkturprognos kl 9.30

– SKL: ekonomirapport kl 9.30

– SCB: värdepappersstatistik mars kl 9.30

* Tyskland: IFO-index april kl 10.00

– Italien: säljer obligationer kl 11.00

– RGK: resultat växelemission kl 11.03

* USA: order varaktiga varor mars kl 14.30

– ECB: publicerar årsrapport kl 15.00

– RGK: annonserar obligationsemission kl 16.20

– USA: DOE veckovisa oljelager kl 16.30

USA: Den inledande uppgången upp till den tidigare ATH-nivån stördes bara tillfälligt av det falska twitterinlägget men stängningen vid 1578,8 motsvarade en uppgång med 1,0 procent och noterades nära dagshögsta.

Alla sektorer förutom guldrelaterade bolag steg under tisdagen. Bäst gick finans- och oljebolagen med uppgångar på 1,8 respektive 1,3 procent. Bäst av börsindexen gick småbolagsindexet Russell 2000 som steg 1,6 procent medan Nasdaq 100 som stigit mest de senaste dagarna nöjde sig med en uppgång på 0,9 procent.

Omsättningen var högre än i måndags och totalt omsattes 2,5 miljarder aktier på S&P 500 under gårdagen vilket var 5 procent fler aktier än det dagliga snittet för de senaste tre månaderna. Hela 420 av de 500 aktier som ingår i S&P 500-indexet steg. Förra veckan innebar en nedgång för S&P 500-indexet med 2,1 procent vilket innebär att årets uppgång med hänsyn tagen till den senaste veckans nedgång uppgår till 10,7 procent medan Nasdaq Composites uppgång i år noteras till 10,4 procent.

Alla tre IT-jättar som jag dagligen studerar steg under måndagen även om Facebook nätt och jämt nådde upp över nollan. Apple som jag nämnde i min veckoanalys i söndags kunde vara på väg att mejsla ut en botten steg med ytterligare 1,9 procent vilket innebär en uppgång på 4 procent till gårdagens stängningskurs på $406,3. Google fortsatte upp med 1,0 procent till $807,9 medan Facebook adderade 0,04 procent till $25,98.

Asien: Den något försvagade yenen har fått de japanska aktierna att stiga nu på morgonen och uppgången har smittat av sig på de flesta asiatiska börserna. Nissan Motor stiger med 2,1 procent och den näst största chip-tillverkaren Hynix stiger med 1,9 procent. 52 av de 56 bolag som hittills rapporterat på det breda MSCI Asia Pacific Index har lämnat bättre rapporter än väntat.