NEW YORK: KINESISK DEVALVERING SATTE PRESS, S&P 500 -1,0%

NEW YORK: KINESISK DEVALVERING SATTE PRESS, S&P 500 -1,0%

STOCKHOLM (Direkt) USA-börserna rekylerade nedåt under tisdagens handel efter att indexen på måndagen haft sin bästa dag sedan maj i år. En devalvering av den kinesiska yuanen satte press på exportbolag världen över, samtidigt som det väckte vissa farhågor om att Kina kan fortsätta med liknande åtgärder i framtiden.

Vid stängning hade Dow Jones sjunkit 1,2 procent till nivån 17.403, medan Nasdaq tappat 1,3 procent till 5.037. S&P 500 sjönk samtidigt 1,0 procent till nivån 2.084.

Omsättningen var 850 miljoner aktier på New York Stock Exchange och på 1.890 miljoner på Nasdaq.

”Drivkraften i marknaden fortsätter att vara makroorienterad, i dag med Kina i centrum. Vi lägger ned mycket tid på att oroa oss över Grekland och Puerto Rico, men Kina är en betydligt större ekonomi och ett mycket större potentiellt problem, och devalveringen av deras valuta gör folk skakis”, sade en aktiestrateg till Bloomberg News.

Kina meddelade under natten till tisdagen att man devalverar yuanen med 1,9 procent, i ljuset av en strid ström av nedslående data över bland annat export och prisnivå.

Åtgärden pressade utländska bolag med försäljning i Kina. Råvarusektorn, som anförde börserna i måndagens uppgångar, vände tvärt ned under tisdagen efter branta prisfall på olje- och basmetallmarknaden. Freeport-McMoran och First Quantum Minerals hörde till förlorarna med -12 respektive -8 procent.

Även biltillverkare och tillverkare av lyxprodukter hade det svårt. Bland andra backade General Motors och Tiffany båda över 2 procent.

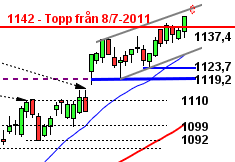

Stockholmsbörsen igår: Igår skrev jag: ”Måndagens kursstapel var positiv med en ny tvåveckors högstanotering. Edgen är dock inte bra att ta position strax under ett viktigt motstånd som det fallande kanaltaket är.”

Gårdagens initiala uppgång tog stopp redan efter några minuter och som jag visade på ETP-Direkt var det angeläget att 1630 höll och att 1635 togs ut för att inte nedgångstakten skulle tillta. Strax innan lunch punkterades och bekräftades punkteringen av 1630 och köparna kom aldrig tillbaks in i matchen, även om de gjorde ett seriöst försök en halvtimme innan stängning. Callen innebar ytterligare utförsäljning och det fick stängningen att ske kring 1614,7 som motsvarade en nedgång med 1,3 procent.

Tisdagens negativa reversalstapel eliminerade måndagens kraftfulla uppgång men en studie av boxarna innebär att vågskålen väger över till säljarnas fördel de senaste två dagarna.

Volymen igår var den högsta sedan den 17:e juli och 15 procent över det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämst gick teknologi och basråvaror. Bäst av OMXS30-aktierna och den enda som stängde på plus var Sandvik men CS-formationen var negativ. Sämst gick SKF B, SSAB A och Atlas Copco A.

Högst omsatta aktier igår blev Sandvik, Ericsson B följt av HM B. 217 av aktierna på Stockholmsbörsen stängde på plus igår medan 362 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– HIQ (kl 7.30), Björn Borg, Etrion (före börsöppning), Lundin Gold, Softronic

NGM

– Sotkamo Silver

AKTIETORGET

– Braincool

ÖVRIGA NORDEN

– Marine Harvest (kl 7.00), Stockmann (kl 7.00), Opera Software (kl 8.00), DS Norden, G4S, Idex, Sampo, Sparebank 1 Sr-Bank, Torm

ÖVRIGA UTLÄNDSKA

– Bilfinger Berger (kl 7.30), Alibaba (före USA-börsernas öppning), Briggs & Stratton (Efter USA-börsernas stängning), Cisco (Efter USA-börsernas stängning)

STÄMMOR

– Midsona (extra)

BÖRSSTATISTIK

– Consilium: omsättning och orderingång för juni 2015

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– TDC: handlas exklusive rätt till utdelning 10-12 augusti

MAKROSTATISTIK

– Svensk Handel: Stilindex juli kl 6.00

– Japan: industriproduktion (def) juni kl 6.30

– Kina: investeringar juli kl 7.30

* Kina: industriproduktion juli kl 7.30

– Kina: detaljhandel juli kl 7.30

* AF: arbetslöshet juli kl 8.00

* Storbritannien: arbetsmarknadsdata juli kl 10.30

– USA: Jolts, lediga platser, jobbyten, juni kl 16.00

– USA: veckovisa oljelager kl 16.30

CENTRALBANKER

– Fed: William Dudley talar kl 14.30

MAKRO ÖVRIGT

– TNS Prospera: inflationsförväntningar – penningmarknadsaktörer kl 8.00

– Olja: IEA månadsrapport kl 10.00

– RGK: auktionsresultat statsskuldväxlar kl 11.03

– RGK: annonserar emission statsobligationer kl 16.20

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Måndagens Above the Stomach tog ut hela den senaste veckans stängningskurser, vilket är positivt men volymen/engagemanget övertygade inte och vi ska ha fortsatt respekt för zonen mellan 2100-2135.”

Tisdagen inleddes nedåt och nästan omgående tilltog nedgångstakten. Det skulle dock ta till ett par timmar innan stängning innan stödet vid 2078-2076 nåddes men där sög köparna upp säljtrycket. De sista två timmarna reducerades nedgången till knappt 1 procent och stängningen skedde vid 2084,1.

Tisdagens röda box omfamnades helt av måndagens vilket efter stigande trender är negativt men i rådande tradingrange ska vi vara beredda på tvära kast och varannandagsrörelser. Det blir nu intressant att se om primärtrenden åter suger upp säljtrycket eller om det krävs ett djupare omtag för att efterfrågan ska tillta.

Volymen igår var något högre än i måndags och 3 procent över det dagliga snittet för de senaste tre månaderna.

Jag har under en tid varnat för att VIX noteras på en bedrägligt låg nivå och att det bara är en tidsfråga tills vi får en signal för uppgång. Igår närmade sig signalen jag pratat om ett tag när VIX steg med hela 12,1 procent för att stänga vid 13,7.

Kina meddelade under natten till tisdagen att man devalverar yuanen med 1,9 procent, i ljuset av en strid ström av nedslående data över bland annat export och prisnivå.

Sektorsvis var det bara kraftbolagen som steg, men det var marginellt. Sämst gick basråvaror, verkstad och teknologi vilket innebär att placerarkollektivet sökte mer defensiva placeringar.

Kina meddelade under natten till tisdagen att man devalverar yuanen med 1,9 procent, i ljuset av en strid ström av nedslående data över bland annat export och prisnivå. Kinas centralbank genomförde ytterligare en devalvering i dag, efter att ha sänkt värdet på yuanen med nästan 2 procent i går

Totalt steg 113 aktier och 367 stängde rött igår. Av de fyra IT/sociala-aktier jag studerar för att bedömma om glaset är halvfullt eller halvtomt vände måndagens vinnare Apple ner medan Twitter steg marginellt. Google gick emot strömmen och steg med hela 4,3 procent vilket är starkt med tanke på den svaga börsen. Facebook backade med 0,6 procent.

Den sedan ett halvår gällande tradingrangen är fortfarande intakt och kommer att prägla börsutvecklingen med tvära kast och en rörig bild så länge inte någon av begränsningarna tas ut.

Asien: Enligt den statliga nyhetsbyrån Nya Kina var onsdagens sänkning av riktkursen 1,62 procent mot USA-dollarn. Den bestämdes till 6,3306 yuan per dollar, men från den nivån tillåts priset fluktuera 2 procent upp eller ner. Kursen sattes dock lägre än tisdagens stängningskurs. Centralbanken kommer att ändra kursen dagligen och låta marknadens värdering av valutan vägra tyngre. Risken för ett valutakrig ökar nu. Det är breda nedgångar i Asien och de ser snarare ut att tillta i styrka. Många index noterar utmanande utseenden.