Som väntat öppnade OMXS30 svagt i fredags. Ett tydligt gap nedåt som efterhand täpptes till. Vid nivån 1100 som är ett ”välkänt” stöd- och motståndsområde kom säljarna åter tillbaks och lyckades bortsett från några ”gyttjepölar” hålla köparna borta. Efter en skvalpig hande stängde OMXS30 på 1094,55 innebar en nedgång med 0,78 procent. Omsättningen på 12,6 miljarder kronor var den högsta sedan i tisdags men 5 procent lägre än snittet.

Som väntat öppnade OMXS30 svagt i fredags. Ett tydligt gap nedåt som efterhand täpptes till. Vid nivån 1100 som är ett ”välkänt” stöd- och motståndsområde kom säljarna åter tillbaks och lyckades bortsett från några ”gyttjepölar” hålla köparna borta. Efter en skvalpig hande stängde OMXS30 på 1094,55 innebar en nedgång med 0,78 procent. Omsättningen på 12,6 miljarder kronor var den högsta sedan i tisdags men 5 procent lägre än snittet.

Ryktet om att Irland är i behov att ett räddningspaket på i storleksordningen 80 miljarder euro tyngde de europeiska börserna, men det irländska finansdepartementet dementerar att de skulle vara i behov av stöd i den storleksordningen (känns det inte ganska mycket ”Grekland”…).

Högst omsatt var Ericsson som backade hela 2,46 procent till 69,40 kronor. Efter Stockholmsbörsens stängning steg aktien motsvarande 23 öre i USA.

HM blev börsens näst högst omsatta aktie och fortsatte ytterligare 0,35 procent ner till 227,90 kronor. Clas Ohlsons försäljning ökade med 3 procent i oktober till 503 miljoner kronor.

Lundin Mining gick emot strömmen och steg 0,5 procent till 46,08 kronor. Boliden backade däremot 2,55 procent till 122,50 kronor. Bank of America/Merrill Lynch höjde riktkursen till 9:60 kanadadollar, motsvarande 65,30 kronor. Rekommendationen är outperform.

Scania som jag rekommenderade en kortare blankningssetup i under torsdagen föll med 1,02 procent till 146,00 kronor.

Sämsta sektorer blev energi och IT där förutom Ericsson Lundin Petroleum, Alliance Oil och PA Resources alla tyngde med nedgångar på mellan 2 och 3 procent.

Bästa sektorer blev finans och kontradefensiva hälsovård. Swedbank steg 0,32 procent til 93,20 kronor. Det meddelades under fredagen att Swedbank A förvärvat resterande 49 procent i norska First Securities för 539 miljoner norska kronor.

VIX som mäter volatiliteten i optioner på S&P 500 steg i fredags med hela 10,6 procentenheter till 20,6. Även om jag förvarnat för en situation där VIX plötsligt börjar reagera starkare på börsnedgångar än uppgångar, vilket fredagens VIX-uppgång indikerar, är det fel att dra några slutsatser efter bara en dag. Fortfarande noteras volatilitetsindexet på en trygg nivå som tillåter och stödjer en fortsatt uppgång. Skulle nivån falla ner mot 15-16 skall börja ta det försiktigt. Stiger indexet upp mot 25 och uppgången ökar betydligt mer än vad eventuella rekyler borde innebära kan det gå fort upp mot 30 och då börjar varningsklockorna ringa. Så länge både VIX och dollarn rör sig relativt lugnt (som nu) finns det ingen anledning till förhastade beslut, men vi ska inte göra som det stora bredar placerarkollektivet, nämligen att sänka garden när VIX faller. Är det något vi kan vara säkra på, så är det att nedgångarna ALLTID påbörjas när motståndaren är avväpnad.

Jag förväntar mig inga större rörelser när veckan inleds. En inledning ner med ett test av MA-50 vid 1090 och kanske till och med en nedgång mot 1080 där indexet, om inte tidigare åter vänder upp med en spänd gummisnodden på nedsidan, samtidigt som en viktig stödnivå utmanas.

Jag förväntar mig inga större rörelser när veckan inleds. En inledning ner med ett test av MA-50 vid 1090 och kanske till och med en nedgång mot 1080 där indexet, om inte tidigare åter vänder upp med en spänd gummisnodden på nedsidan, samtidigt som en viktig stödnivå utmanas.

Motstånd: 1110 / 1108 / 1120-1122 / 1136

Stöd: 1087 / 1080 / 1065-1063 / 1051 / 1032

Du kan handla OMXS30 med följande minifutures:

Uppgång: MINILONG OMX R med en hävstång kring 8,04 och en stop loss på 986,00.

Nedgång: MINISHRT OMX E med en hävstång kring 7,71 och en stop loss på 1200,00.

Följande bolag lämnar rapporter idag:

Securitas (kl 13.00) ÖVRIGA NORDEN: Opera Software, Tryg (efter kl 17.00)

Håll koll på följande börstider:

– Japan: BNP (prel) 3 kv kl 0.50

– Storbritannien: Rightmove House Prices november kl 1.01

– Japan: industriproduktion (def) september kl 5.30

– Finland: KPI oktober kl 8.00

– SCB: Sparbarometern 3 kv kl 9.30

– AF: veckostatistik kl 10.45

– EMU: underskott och statsskuld i Grekland 2009 kl 11.00

– EMU: handelsbalans september kl 11.00

– Polen: KPI oktober kl 14.00

– USA: detaljhandel oktober kl 14.30

– USA: Empire Manufacturing Index november kl 14.30

– USA: lager osålda varor september kl 16.00

För en komplett lista över dagens händelser kan ni titta in på Tradingportalen (öppnas i nytt fönster)

Analyser på Text-TV, se sidan 219

Det kinesiska beskedet om att höja räntan för att dämpa inflationen lade sig som en våt filt över världens börser i fredags. S&P 500 öppnade med ett litet gap nedåt, därefter dominerade säljarna fram till 20.00 (svensk tid), innan köparna hyfsade till några punkter de sista timmarna. Stängningen vid 1199,21 motsvarade en nedgång med 1,18 procent. Den gångna veckan var den sämsta under de senaste tre månaderna och den första veckan som slutade rött på sex veckor. Omsättningen var lägre än i torsdags men 5 procent högre än tremånaderssnittet.

Dow Jones sjönk med 2,2 procent under veckan och bör jämföras med att dollarn steg med 3,8 procent (läs gärna mitt veckoinlägg längre ner). I fredags stängde Dow Jones Industrial Average ned med 0,8 procent och 11193 punkter. Nasdaq Composite backade mest av de tre indexen och stängde ner med 1,5 procent vilket innebär att den negativa spreaden tilltagit de senaste dagarna. Jag tolkar det som att placerarkollektivet säljer risk på ökad osäkerhet om riktningen.

Är förra veckans nedgång ett trendbrott eller en hälsosam andhämtningspaus? Det krävs mer än någon veckas nedgång för att man skall prata om en vändning.

Råvarubolagen ledde nedgångarna, vilket är naturligt efter den senaste tidens hausse.

Cisco fortsatte ner efter torsdagens fall och adderade ytterligare en nedgång på 2,1 procent i fredags. Även Apple hade det tufft och backade 2,7 procent.

Den tioåriga obligationsräntan steg ytterligare 2,8 procent.

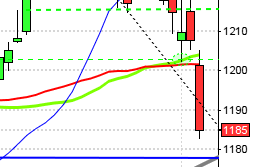

Vi fick en väntad fortsättning på rekylen i fredags. Det mesta talar för (åtminstone tekniskt) för att veckan inleds med en svag uppgång och att stödet vid MA-20 håller (svansen tyder på det) och att vi inom kort får ett nytt toppförsök vid 1227. Enligt en av de beräkningar jag kör är sannolikheten så hög som 90 procent att veckan kommer att inledas med en uppgång (dock inte speciellt stor). Punkteras istället MA-20 pekar rekylen ner mot 1160 innan vi åter får se en uppgång.

Vi fick en väntad fortsättning på rekylen i fredags. Det mesta talar för (åtminstone tekniskt) för att veckan inleds med en svag uppgång och att stödet vid MA-20 håller (svansen tyder på det) och att vi inom kort får ett nytt toppförsök vid 1227. Enligt en av de beräkningar jag kör är sannolikheten så hög som 90 procent att veckan kommer att inledas med en uppgång (dock inte speciellt stor). Punkteras istället MA-20 pekar rekylen ner mot 1160 innan vi åter får se en uppgång.

Motstånd: 1208 / 1218 / 1234 / 1250

Stöd: 1192 / 1185 / 1168 / 1152

Du kan handla S&P 500 med följande minifutures:

Uppgång: MINILONG SP500 Q med en hävstång kring 8,95 och en stop loss på 1098,00.

Nedgång: MINISHRT SP500 G med en hävstång kring 10,04 och en stop loss på 1282,00.

I Asien är det blandad utveckling så här långt när veckan inleds. Den kinesiska tillväxten står i fokus och eventuella åtgärder för att dämpa inflationen är dagens snackis hos placerarkollektivet. I Japan har det hittills under morgonen varit positiva tongångar efter beskedet att BNP vänt upp och steg med 0,9 procent under det tredje kvartalet. Nikkei stiger 1,1 procent. Shanghai Composite noteras på plus 1,7 procent men Shenzhen noteras ytterligare upp.

Bland de ledande indikatorerna kl 08:30 noterar jag att det är små rörelser bland valutorna, dollarn stärks marginellt. Guldet fortsätter backa, men inga stora nedgångar. Vetepriset fortsatte nedåt med 3,95 procent i fredags. Oljepriset föll i fredags men återhämtar sig med en halv procent idag på morgonen.

Etiketter: daytrading, day trading, daytrading tips, teknisk analys omxs30, teknisk analys, winning trading, winningtrading, börsen idag, banker, aktier, index, terminer, styrränta, bästa börsmånaden, sämsta börsmånaden, jättevinster, AORD, Bovespa, IMF, börsen, Grekland, Hang Seng, Nikkei, Kina, skuldkrisen, fastighetsbubbla, teknisk analys, banker, dollar, räntan, kronan, guld, olja, HFT, högfrekvenshandel, bostadspriser, utdelning, Affärsvärlden, Affärsvärlden aktietips, Veckans Affärer, Börsveckan, regeringen, HQ, skräpbolagen Eniro och Labs2, rapporter, biovent, elen allt dyrare med vindkraft, Apple, Alcoa, Chevron, SAAB misslyckas igen, SVD, SVD, DN, DN, Exporten hotad, SVD, e24