Stockholmsbörsen öppnade som väntat nedåt i fredags. När den ”psykologiska nivån” kring 1078 nåddes kom köparna tillbaks och lyckades hyfsa till siffrorna en del. Stängningen skedde på 1089,32 vilket motsvarade en nedgång med 0,21 procent. Omsättningen som var lägre än i både onsdags och torsdags uppgick till 14,9 miljarder kronor, vilket var 9 procent högre än snittet.

Stockholmsbörsen öppnade som väntat nedåt i fredags. När den ”psykologiska nivån” kring 1078 nåddes kom köparna tillbaks och lyckades hyfsa till siffrorna en del. Stängningen skedde på 1089,32 vilket motsvarade en nedgång med 0,21 procent. Omsättningen som var lägre än i både onsdags och torsdags uppgick till 14,9 miljarder kronor, vilket var 9 procent högre än snittet.

Det är positivt för sentimentet att IT-sektorn och sällanköpsvaror stiger mer än övriga sektorer, det tyder på en trots allt ökad riskaptit.

Sandvik tillhörde sänkena efter att ha lämnat en rapport som inte motsvarade analytikernas förväntningar. Aktien föll 4,3 procent till 100,70 kronor och stod ensamt för nästan 15 procent av börsens totala omsättning. Resultatet var 12 procent sämre än analytikernas förväntningar. Omsättningen var något bättre än väntat, men det ser allt tunnare ut i orderböckerna.

SSAB fortsatte sin kräftgång efter torsdagens rapportbesvikelse. Aktien tappade 3,5 procent och stängde på 93,65 kronor.

JM är åter intressant efter att ha fått stryk i samband med rapporten. I fredags kvicknade aktien åter till och steg med nästan 5 procent till 145 kronor. Flera analyshus höjde i fredags rekommendationen för aktien.

Goldman Sachs gjorde åter tvärtemot sina egna rekar och stod efter höjd rekommendation av Volvo som största säljare av aktien. Jag ställer mig frågan hur GSI mår egentligen. Är det panik att komma ur positioner eller vad är det som händer?

Den fallande kniven Eniro fortsätter ner i avgrunden och backade nästan 20 procent till 4,30 kronor. Varför kan inte bolagsledningen kliva åt sidan och studera vart marknaden är på väg och anpassa utbudet efter marknaden istället för att tro och hoppas på något så osannolikt att användare skall betala för tjänster som erbjuds bättre och gratis?

VIX som mäter volatiliteten i optioner på S&P 500 steg med ytterligare 1,5 procentenheter till 21,2 i fredags. VIX har de senaste dagarna stigit, trots att inte börserna fallit, vilket tyder på en svagt, men ändå tilltagande oro. Rörelsen följer till stor del utvecklingen för dollarn. Kommer Fed ”att trycka tillräckligt med pengar för att fortsätta pressa dollarn”? En stigande dollar kommer att göra det dyrare för USA att ”köpa tillbaks statspapper” och ha en negativ påverkan på den galopperande statsskulden. Ju snabbare VIX stiger på osäkerhet, desto större risk för en stundande nedgång. Än så länge förväntar sig inte placerarkollektivet mer än en måttlig volatilitet den närmaste 30-dagarsperioden. Stiger VIX snabbt mot 30 kan en nedgång på börsen gå snabbt på samma sätt innebär en nedgång mot 15-16 skapas ett ”bedrägligt lugn” och då är det enkelt för säljarna att ta över, när garden hålls ”för lågt”.

Jag skrev vid några tillfällen under den gångna veckan att 1078 utgjorde en psykologisk nivå och om kursen vände upp från denna nivå skulle det stärka köparna. Vändningen i fredags, på denna nivå, skapade en svans för uppgång. Nu återstår det att se om veckan öppnar uppåt, vilket jag är övertygad om. Tar sig indexet förbi 1097 kan vi eventuellt få se ett test av 1109. Skulle säljarna få ett tilltagande självförtroende, i spåren av en stigande dollar så att 1078-nivån punkteras bör vi se till att hålla garden högt.

Jag skrev vid några tillfällen under den gångna veckan att 1078 utgjorde en psykologisk nivå och om kursen vände upp från denna nivå skulle det stärka köparna. Vändningen i fredags, på denna nivå, skapade en svans för uppgång. Nu återstår det att se om veckan öppnar uppåt, vilket jag är övertygad om. Tar sig indexet förbi 1097 kan vi eventuellt få se ett test av 1109. Skulle säljarna få ett tilltagande självförtroende, i spåren av en stigande dollar så att 1078-nivån punkteras bör vi se till att hålla garden högt.

Motstånd: 1093 / 1097 / 1109 / 1120 / 1130 / 1147

Stöd: 1082 / 1078-1076 / 1065 / 1056-1054 / 1044

Du kan handla OMXS30 med följande minifutures:

Uppgång: MINILONG OMX R med en hävstång kring 8,24 och en stop loss på 986,00.

Nedgång: MINISHRT OMX D med en hävstång kring 11,07 och en stop loss på 1152,00.

Idag rapporterar följande bolag (som jag bevakar):

Lindab (kl 7.40), Mekonomen (kl 8.00), Pricer (innan börsöppning), Allergan, Ryanair

Boliden fortsätter med sin kapitalmarknadsdag och är inte därför inte någon tradingfavorit (för mig).

Håll koll på följande börstider:

– Kina: inköpschefsindex oktober kl 2.00

– Silf/Swedbank: inköpschefsindex oktober kl 8.30

– SCB: fordonsstatistik oktober kl 9.30

– Storbritannien: inköpschefsindex oktober kl 10.30

– AF: veckostatistik kl 10.45

– USA: privata inkomster, privatkonsumtion september kl 13.30

– USA: ISM inköpschefsindex oktober kl 15.00

– USA: bygginvesteringar september kl 15.00

För en komplett lista över dagens händelser kan ni titta in på Tradingportalen (öppnas i nytt fönster)

Analyser på Text-TV, se sidan 219

I fredags skrev jag att risken för en nedgång ökade för varje dag indexet fortsätter att handlas inom ett snävt intervall. S&P 500 öppnade nedåt, men redan vid den första stödnivån gav säljarna upp. Rörelsen begränsades till några enstaka punkter. När placerarkollektivet väntar på viktiga nyheter är det ingen som vill sitta på svartepetter. Den kommande veckan har vi midterm election till kongressen i USA och FED kommer att presentera QE2. Nasdaq stängde på plus (om än knappt) för åttonde dagen i rad. S&P 500 stängde på 1183,26 vilket motsvarade en knapp nedgång med 0,04 procent. Totalt omsattes 2,9 miljarder aktier, vilket var den lägsta omsättningen under hela förra veckan och 11 procent lägre än snittet.

Dow Jones Industrial Average stängde precis ovanför nollstrecket medan och Nasdaq stängde i stort sett på oförändrad nivå.

BNP-siffrorna mottogs med en axelryckning, även om de inte på något sätt stack ut, varken negativt eller positivt. Ökningen av BNP blev 2,0 procent för det tredje kvartalet vilket låg i linje med förväntningarna.

Fredagens bolagsrapporter kom in blandat. Trots att det ser ut som om färgen tagit slut i kursstaplarna blev oktober månad den bästa sedan 2006 med en uppgång på 3 procent. Uppgången bör ställas i relation till den starka uppgången vi såg i september.

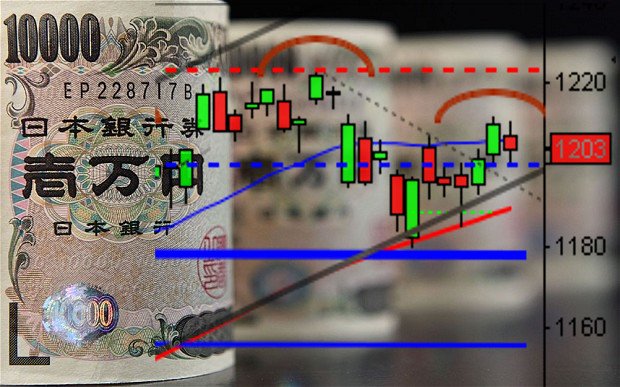

Dollarn faller svagt nu på morgonen och fortsätter den nedåt under dagen kommer de amerikanska börserna att öppna uppåt. Jag förväntar mig inga stora rörelser så länge inte någon av begränsningarna 1191 och 1160 bryts.

Dollarn faller svagt nu på morgonen och fortsätter den nedåt under dagen kommer de amerikanska börserna att öppna uppåt. Jag förväntar mig inga stora rörelser så länge inte någon av begränsningarna 1191 och 1160 bryts.

Motstånd: 1186-1191 / 1194 / 1200

Stöd: 1180 / 1177 / 1171 / 1165 / 1160

Du kan handla S&P 500 med följande minifutures:

Uppgång: MINILONG SP500 Q med en hävstång kring 9,79 och en stop loss på 1098,00.

Nedgång: MINISHRT SP500 G med en hävstång kring 8,71 och en stop loss på 1282,00.

I Asien är det mestadels uppåt. Japanska Nikkei är i så fall undantaget med en nedgång på 0,5 procent, efter flera rapportbesvikelser. Starka kinesiska ekonomiska siffror lyfte regionen. Inköpschefsindex steg till 54,7 mot 53,8 under september och även det som förväntades av analytikerna. Produktions index steg till 54,8 mot 52,9 i september.

Bland de ledande indikatorerna kl 08:30 noterar jag att dollarnedgången tidigare i morse bromsats upp. En dollar kostar just nu 6,65 kronor. Guld- men framförallt silverpriset fortsätter uppåt.

Etiketter: daytrading, day trading, daytrading tips, teknisk analys omxs30, teknisk analys, winning trading, winningtrading, börsen idag, banker, aktier, index, terminer, styrränta, bästa börsmånaden, sämsta börsmånaden, AORD, Bovespa, IMF, börsen, Grekland, Hang Seng, Nikkei, Kina, skuldkrisen, teknisk analys, banker, dollar, räntan, kronan, guld, olja, HFT, högfrekvenshandel, bostadspriser, utdelning, Affärsvärlden, Affärsvärlden aktietips, Börsveckan, regeringen, HQ, skräpbolagen Eniro och Labs2, rapporter, biovent, elen allt dyrare med vindkraft, Apple, Alcoa, Chevron, SAAB misslyckas igen, SVD, SVD, Exporten hotad, SVD