Stockholmsbörsen inledde fredagen som väntat trevande och sökte sig svagt nedåt i väntan på den viktiga jobbstatistiken från USA. När siffran kom lyfte OMXS30 med 1,4 procent till motståndsnivån kring 1060 där det tog stopp och säljarna lyckades ganska enkelt pressa tillbaks köparna och kursen. OMXS30 stängde å 1047,99 vilket motsvarade en måttlig uppgång på 0,47 procent. Omsättningen uppgick till 12,7 miljarder kronor vilket var 3,7 procent högre än snittet.

Stockholmsbörsen inledde fredagen som väntat trevande och sökte sig svagt nedåt i väntan på den viktiga jobbstatistiken från USA. När siffran kom lyfte OMXS30 med 1,4 procent till motståndsnivån kring 1060 där det tog stopp och säljarna lyckades ganska enkelt pressa tillbaks köparna och kursen. OMXS30 stängde å 1047,99 vilket motsvarade en måttlig uppgång på 0,47 procent. Omsättningen uppgick till 12,7 miljarder kronor vilket var 3,7 procent högre än snittet.

Högst omsatt var Ericsson som steg måttliga 0,27 procent till 75,30 kronor. På andra plats kom HM som backade 0,69 procent till 245,80 kronor.

Totalt steg 212 aktier, 173 sjönk och 235 stängde på samma nivå som i torsdags (SPI). Plankan visade under nästan hela dagen att det var svårtrejdat. Eniro, Lundin Mining, Holmen, Boliden, PA Resources och SSAB återfanns på EO-listan.

Bästa sektorer blev råvaror och IT som steg 1,53 respektive 0,31 procent. Holmen steg hela 6,7 procent till 210,70 kronor och SSAB steg 1,49 procent till 108,80 kronor.

Sämst gick det precis som i USA för telekom och detaljhandeln som sjönk 1,40 respektive 0,78 procent. Tele2 som jag rekommenderade att lätta av lite i förra veckan backade 3,01 procent till 135,30 kronor. TeliaSonera backade 1,39 procent. Oriflame fortsatte nedåt med 1,8 procent.

VIX som mäter volatiliteten i optioner på S&P 500 sjönk även i fredags och noteras nu vid 21,31 som innebär att oron för alltför stora svängningar håller på att avta. Nuvarande nivå är positiv för den närmaste tiden och kan ge fortsatt bränsle och eventuellt locka till sig kapital från andra alternativ. Gårdagens notering innebär att den förväntade volatiliteten den närmaste 30-dagarsperioden förväntas ligga någonstans runt 5 procent.

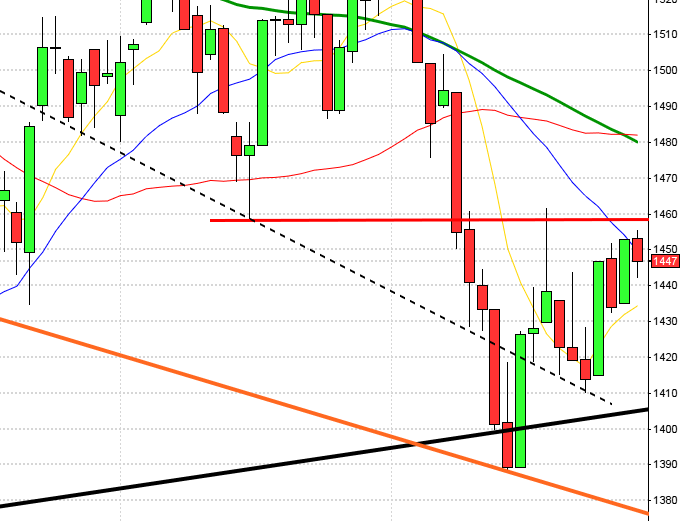

OMXS30 kommer efter de köpsignaler som generades i slutet på förra veckan, tillsammans med den måttliga rekyl vi bevittnade på slutet, som bör räcka som uppladdning för att veckan skall kunna inledas upp. Öppningskursen i fredags utgjorde stöd och indexet vände upp på slutet och det ger bra förutsättningar för en ny attack mot 1060-nivån. Jag är dock inte lika övertygad om att indexet orkar hålla sig kvar vid eller ovanför nivån. Inför dagen bedömmer jag därför att vi får en initial uppgång mot 1058-1060 och därefter en återgång ner mot 1052 som ser ut som en logisk stängningsnivå (toppen i onsdags och torsdags). Naturligtvis kommer ett utbrott upp genom 1060 att locka till sig ytterligare köpare, på samma sätt som en punktering av 1052 kommer att stärka säljarna och då blir det andra stängningsnivåer…

OMXS30 kommer efter de köpsignaler som generades i slutet på förra veckan, tillsammans med den måttliga rekyl vi bevittnade på slutet, som bör räcka som uppladdning för att veckan skall kunna inledas upp. Öppningskursen i fredags utgjorde stöd och indexet vände upp på slutet och det ger bra förutsättningar för en ny attack mot 1060-nivån. Jag är dock inte lika övertygad om att indexet orkar hålla sig kvar vid eller ovanför nivån. Inför dagen bedömmer jag därför att vi får en initial uppgång mot 1058-1060 och därefter en återgång ner mot 1052 som ser ut som en logisk stängningsnivå (toppen i onsdags och torsdags). Naturligtvis kommer ett utbrott upp genom 1060 att locka till sig ytterligare köpare, på samma sätt som en punktering av 1052 kommer att stärka säljarna och då blir det andra stängningsnivåer…

Motstånd: 1052 / 1057 / 1060 / 1078 / 1084 / 1118 / 1160

Stöd: 1040 / 1033 / 1016 / 1000 / 975 / 955 / 923

Eftersom USA håller stängt pga Labors Day händer inte mycket på statistikfronten:

– SCB: tjänsteproduktionsindex juli kl 9.30

– SEB: boprisindikator september kl 10.00

– AF: veckostatistik kl 10.45

– Nordic Mines: bolagspresentation hos Remium kl 12.00

– New York-börserna har stängt för Labor Day

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

Candlestickskola (del 4 av 5) ”Några vanliga formationer och psykoligin bakom”

För en komplett lista över dagens händelser kan ni titta in på Tradingportalen (öppnas i nytt fönster).

De amerikanska börserna avslutade veckan starkt. Förväntningarna var rejält nedskruvade vilket innebar att även en dålig rapport skulle ”kunna tolkas positivt”. Vid stängning var Dow Jones Industrial Average upp 1,2 procent till 10.448. S&P 500 steg 1,3 procent till 1.105 medan Nasdaq Composite ökade 1,5 procent till 2.234. Omsättningen låg 22 procent under snittet och det kan vara värt att notera att volymen ökat mest i nedgångarna de senaste dagarna.

Efter tre veckor av nedgång vände de amerikanska börserna upp den gångna veckan. De flesat analytiker tonar nu ner risken för en dubbeldipp.

Bäst gick det för finansaktier och teknologi. JP Morgan steg 2,7 procent och Cisco 2,6 procent. Telekom hade det lite tuffare och hängde inte alls med index under fredagen.

USA håller stängt idag.

S&P 500 inför tisdagen: Bortsett från den låga volymen ser indexet ut att ha brutit den negativa trend som dominerat utvecklingen den senaste tiden. Självklart kan vi inte påstå att endast tre dagars uppgång vänder sentimentet, det krävs att indexet tar sig förbi och etablerar sig ovanför 200-dagars medelvärde, tills det sker skall vi fortsatt vara beredda på tvära och stora kast. Inför tisdagen kan det bli tufft att efter de senaste dagarnas kraftiga uppgång att mobilisera kraft för att passera de motstånd som möter upp. Gummisnodden är rejält spänd och därför är sannolikheten större för en rekyl nedåt på tisdag, vilket kan bli en ”hälsosam” uppladdning inför kommande utbrottsförsök.

S&P 500 inför tisdagen: Bortsett från den låga volymen ser indexet ut att ha brutit den negativa trend som dominerat utvecklingen den senaste tiden. Självklart kan vi inte påstå att endast tre dagars uppgång vänder sentimentet, det krävs att indexet tar sig förbi och etablerar sig ovanför 200-dagars medelvärde, tills det sker skall vi fortsatt vara beredda på tvära och stora kast. Inför tisdagen kan det bli tufft att efter de senaste dagarnas kraftiga uppgång att mobilisera kraft för att passera de motstånd som möter upp. Gummisnodden är rejält spänd och därför är sannolikheten större för en rekyl nedåt på tisdag, vilket kan bli en ”hälsosam” uppladdning inför kommande utbrottsförsök.

Motstånd: 1108 / 1112 1116 / 1129 / 1135 / 1173

Stöd: 1100 / 1097 / 1090 / 1078 / 1070 / 1056 / 1039 / 1010

Indexen på de asiatiska börserna stiger nu på morgonen efter den positiva USA-statistiken i fredags. Flera bedömmare anser nu att risken för en dubbeldipp minskat rejält. Japanska Nikkei är upp mer än 2 procent och Hong Kong stiger med 1,3 procent. Även Australien stiger men med måttliga 0,6 procent.

Bland de ledande indikatorerna kl 08:20 noterar jag att uppgången i USA har fortsatt i den amerikanska terminen och i Asien nu på morgonen. Dollarn har försvagats och noterar just nu 7,20 kronor. En euro kostar nu 9,29 kronor. Oljepriset har följt med börsen uppåt och ett fat Brent råolja kostar nu 76,59 dollar. Ett troy ounce guld kostar nu 1249 dollar (se min guldanalys hos Axier).

Läs även: Motvind för vindkraften (e24). Carnegie blir störst i Norden (e24 dagensPS). Här är näringsministerns utmaningar (VA). Fyra heta aktier (VA). Åtta alternativ (dagensPS). Egen majoritet för alliansen (dagensPS)

Etiketter: daytrading, day trading, daytrading tips, teknisk analys omxs30, teknisk analys, winning trading, winningtrading, börsen idag, aktier, index, terminer, bästa börsmånaden, AORD, Bovespa, börsen, Grekland, Hang Seng, Nikkei, skuldkrisen, teknisk analys