”Just nu sitter jag på en parkering mellan Katrineholm och Norrköping därför är analyserna för en stund sedan och detta inlägg något mindre omfattande än vanligt (kanske är skönt för er läsare…). Imorgon bitti får jag åter inspiration från min vackra utskikt och allt är som vanligt igen”.

”Just nu sitter jag på en parkering mellan Katrineholm och Norrköping därför är analyserna för en stund sedan och detta inlägg något mindre omfattande än vanligt (kanske är skönt för er läsare…). Imorgon bitti får jag åter inspiration från min vackra utskikt och allt är som vanligt igen”.

Osäkerheten är tydlig på världens börser och Stockholmsbörsen klarar sig naturligtvis inte undan. Igår var det tydligt hur nervöst börsläget är. Helt väntat gav Fed beskedet igår kväll att behålla den bubbelskapande låga räntan men påtalade i skarpa ordalag att det är ”signifikanta nedåtrisker” för ekonomin. OMXS30 testade motståndsnivån kring 920 vid två tillfällen, men den sista timmen prioriterades ”det säkra före det osäkra” och börsen föll brant. Stängningskursen vid 906,40 motsvarade en nedgång med 1,35 procent. Av de 65 aktier jag dagligen bevakar föll 60 och endast 3 stängde på plus. Sämst gick det för energi-, råvaru- och finansrelaterade aktier. Lundin Mining föll med 5 procent till 31 kronor. Bankerna föll brant. Trots den branta nedgången var det tydligt att de stora elefanterna avvaktar. Omsättningen slutade på låga 9,6 miljarder kronor, vilket var den lägsta omsättningen sedan den 29 augusti (men då hade USA stängt) och hela 37 procent lägre än snittet.

Högst omsatt under gårdagen var HM B (som jag analyserade tidigare i morse och säljrekade). Aktien föll med 1,3 procent till 197,30 kronor. Bankaktierna fortsatte att ha det tufft och Swedbank fortsätter sin kräftgång igår med 2,7 procent till 73,25 kronor. (Är det dags att göra en analys Christer, eller är det börsrobotarnas fel…).

Råvarubolagen behandlades hårt av onsdagens investerare. Boliden sjönk med 3,2 procent till 79,75 kronor. Lundin Mining brakade ner med 5 procent till 31,00 kronor och Lundin Petroleum backade 2,5 procent till 89,45

kronor.

VIX (fear index) stängde igår på 37,3 vilket motsvarade en uppgång med hela 13,6 procent. Det innebär att VIX fortsätter noteras ovanför stödnivån i konsolideringen. Tänk dock på att en bull- eller bearmarket inte skapas av några dagars upp- eller nedgång. Nivåer ovanför 30 hos VIX ökar på nervositeten och över 40 anses kraschrisken vara påtaglig. Än så länge indikerar VIX på fortsatt volitilitet (större risk) än normalt den kommande månaden. Tassa fortsatt fram med små positioner och var beredd på fortsatt tvära kast!

Dollarn noteras nu på morgonen i 6,80 mot kronan vilket kan jämföras 6,60 igår morse. Igår morse noterades USD/EUR i 0,72 och idag på morgonen noteras valutaparet i 0,74.

Råoljepriset (Brent) noterades igår morse i 110,5 dollar per fat och har fortsatt nedåt för att när detta skrivs noteras i 108,5 dollar per fat.

Guldpriset har efter den parabolicliknande uppgången rekylerat tillbaks och håller nu på att plana ut något. Igår morse noterades guldet i 1806 dollar per uns, men idag på morgonen kostar ett uns 1777 dollar.

Silverpriset noteras alltjämt i ett lågvollaläge. Igår morse noterades silvret kring 40 dollar per uns och har idag backat till 39,5 dollar per uns.

Den tioåriga amerikanska obligationsräntan föll med hela 7 punkter igår till rekordlåga 1,86 procent.

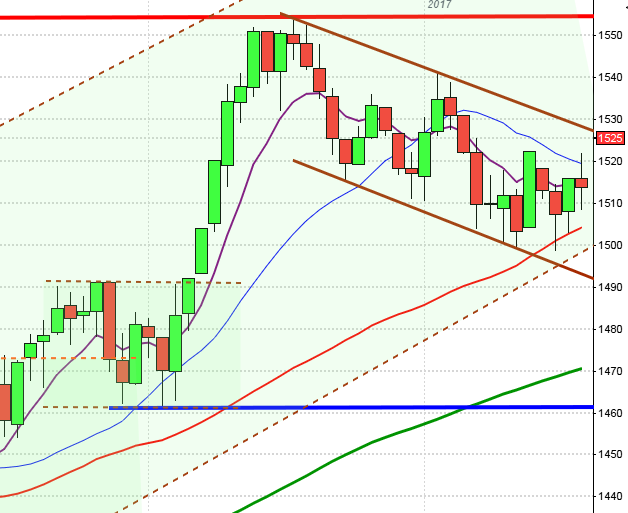

Den svaga stängningen och det faktum att nu fått ytterligare en lägre topp pekar på ett fortsatt nedställ när torsdagen inleds. Om inget oförutsett händer kan det mycket väl bli en ”black thursday” idag, då får vi åter höra ropen skalla att det är robotornas fel… Tekniskt ska vi ner alldeles oavsett vad datorer, gammelmedia eller Christer Gardell påstår.

Den svaga stängningen och det faktum att nu fått ytterligare en lägre topp pekar på ett fortsatt nedställ när torsdagen inleds. Om inget oförutsett händer kan det mycket väl bli en ”black thursday” idag, då får vi åter höra ropen skalla att det är robotornas fel… Tekniskt ska vi ner alldeles oavsett vad datorer, gammelmedia eller Christer Gardell påstår.

Motstånd: 915 / 924 / 935 / 937 / 950 / 966 / 970

Stöd: 902 / 897 / 884 / 870 / 860 / 850 / 842 / 818

Fed meddelade som väntat igår att behålla räntan på bubbellåg nivå under utdragen tid ”gäsp”… Samtidigt vidtar de nästa helikopterstrategi genom att köpa upp nya obligationer med 30-åriga löptider (så att ledamöterna slipper städa upp skiten den orsakar) för 400 miljarder dollar.

Anders Borg får kritik för att han eventuellt inkräktar på Riksbankens självständighet och att han är alltför sparsam. Om, vilket det är en uppenbar risk för, ekonomin faller så brant som den åtminstone tekniskt ser ut att göra kommer vi att behöva ordentliga skyddsvallar och frågan är snarare om finansministerna är tillräckligt sparsam. Allt skitprat om att stärka den offentliga sektorn, höja reallönerna och satsa på infrastruktur just för tillfället är hål i huvudet och kan bara komma från en person med lika dåligt ekonomiskt sinne som Åsa-Nisse, förlåt jag menar Juholtarn. Under värsta högkonjunkturen lyckades han nästan köra Oskarshamns kommun i diket, bevare mig för honom och hans ekonomiske ”talesmanjisses” Waiderlich vid spakarna…

Grekland har fått bakläxa efter bakläxa men nu verkar de åtminstone i ord (handlingen har vi inte sett ännu) ha förstått att de lever över sina tillgångar. Hör och häpna så kommer ersättningen för pensionärer under 55 år att sänkas med 40 procent, stackare… Hur i h-e kan man gå i pension vid 55 års ålder med lånade pengar?!?!? Det är ju obegripligt. När taxichaufförer (de flesta kör formodligen svart) krävs att skriva kvitto – ja då strejkar de och slutar köra…

Klockan 14:00 rapporterar Fedex.

ÅF och Telenor håller kapitalmarknadsdagar idag och därför bör man undvika att handla med dessa aktier.

Det kommer en hel del statistik idag och det gäller att navigera rätt mellan blindskären:

– Frankrike: PMI (prel) september kl 8.58

– Tyskland: PMI (prel) september kl 9.28

– Nederländerna: BNP (def) 2 kv kl 9.30

– SCB: finansräkenskaper 2 kv kl 9.30

– EMU: PMI (prel) september kl 9.58

– EMU: industriorder juli kl 11.00

– Irland: BNP 2 kv kl 12.00

– USA: nyanmälda arbetslösa, veckostatistik kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– EMU: konsumentförtroende (est) september kl 16.00

– USA: ledande indikatorer augusti kl 16.00

– USA: FHFA husprisindex juli kl 16.00

Efter en osäker och skvalpig inledning föll de amerikanska börserna brant efter det avslutade tvådagars Fed-mötet. Fed uttryckte sig att de ser ”signifikanta nedåtrisker” för ekonomin. Banksektorn tyngdes av att Moodys sänkt kreditbetyget för Bank of America och Wells Fargo. S&P 500 indexet föll på slutet och stängde på 1166,76 vilket motsvarade en nedgång på 2,94 procent. Volymen var den högsta under veckan och uppgick till 3,8 miljoner aktier. DN, SVD, e24, e24

Statistik visade att försäljningen av befintliga bostäder i USA steg med 7,7 procent under augusti vilket var betydligt bättre än vad analytikerna hade räknat med.

Sämst i New York gick cykliska aktier. Caterpillar tappade 5,1 procent och Exxon handlades 2,8 procent lägre. Gruvbolaget Freeport Mcmoran brakade ner med 7,7 procent sedan ledningen rapporterat betydande produktionsbortfall på grund av strejkerna i bolagets gruvor.

Som väntat föll bankerna brant i samband med att tolkningen av Fed:s besked sjönk in. Moody sänkte kreditbetygen för både Bank of America och Wells Fargo på grund av deras långfristiga utlåning. Flute-Tankar, DN, e24, AFV

Bank of America sjönk med hela 7,5 procent, Wells Fargo backade 3,9 procent medan Citigroup var ned 5,2 procent.

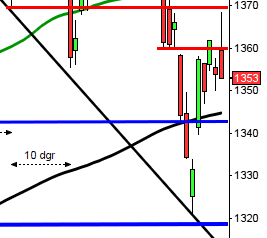

S&P 500 inför torsdagen: I tisdags fick vi en lägre topp och nu blir det spännande att se om den stigande stödlinjen håller eller om vi får en ny signal om ett ytterligare försvagat sentiment. Sannolikheten har nu ökat för att vi får ett nytt test av stödnivån 1121-1100. Punkteras denna nivå indikeras en nedgång ned mot i första hand 1000-nivån.

S&P 500 inför torsdagen: I tisdags fick vi en lägre topp och nu blir det spännande att se om den stigande stödlinjen håller eller om vi får en ny signal om ett ytterligare försvagat sentiment. Sannolikheten har nu ökat för att vi får ett nytt test av stödnivån 1121-1100. Punkteras denna nivå indikeras en nedgång ned mot i första hand 1000-nivån.

Motstånd: 1193 / 1220 / 1260 / 1300

Stöd: 1153 / 1140 / 1100 / 1060

I Asien är det breda nedgångar nu på morgonen, i spåren på de uttalanden som Fed gjorde igår om ”signifikanta nedåtrisker”. Stimulansåtgärderna ansågs inte tillräckliga, det är väl inte alltför lockade att de skjuter fram problemen genom en omviktning till obligationslån med 30-åriga löptider. Bank- och finansaktier tar som väntat mycket stryk på den upptrappade oro för en stundande kreditkris. DN

Exportorienterade bolag tar mycket stryk i Asien nu på morgonen. Komatsu var ned 3,1 procent i Tokyo, Samsung Electronics backade 3,2 procent i Seoul och handelshuset Li & Fung tappade 8,3 procent i Hong Kong. HSBC Holdings backade 3,3 procent i Hong Kong. I Tokyo var Nomura ned 4,4 procent och Daiwa Securities 5,4 procent. Även råvarurelaterade aktier faller brant. BHP Billiton i Australien backar 4,0 procent. Igår meddelade bolaget att alltfler kunder flyttar fram order och det har inte hänt på flera år, enligt företrädare för bolaget är det en tydlig indikation på att sentimentet håller på att försämras. Samtidigt påtalar man att efterfrågan är oförändrat stark i Kina. Cornucopia, SVD