(Nyhetsbyrån Direkt): Fredagens amerikanska börser öppnade i dur men föll tillbaka och stängde överlag i rött. Geopolitik tyngde sentimentet, som Monster kunde trotsa efter ett samarbete med Coca-Cola.

(Nyhetsbyrån Direkt): Fredagens amerikanska börser öppnade i dur men föll tillbaka och stängde överlag i rött. Geopolitik tyngde sentimentet, som Monster kunde trotsa efter ett samarbete med Coca-Cola.

Dow Jones Industrial Average stängde 0,3 procent lägre på indexnivån 16.663. Det bredare S&P 500 stängde på den oförändrade nivån 1.955, medan Nasdaq Composite avancerade 0,3 procent till nivån 4.465. Omsättningen uppgick till cirka 700 miljoner aktier på New York-börsen och 1,8 miljarder aktier på Nasdaq.

Makrostatistik och geopolitik dominerade nyhetsflödet under fredagen. Börshumöret färgades tidigt positivt i spåren av de makrodata som inkom innan börsernas öppning. Investerarna vände tvärt på klacken efter lite mer än en timmes handel efter rapporter om att ukrainsk militär attackerat och förstört delar av en rysk militärkonvoj inne i Ukraina.

Dessförinnan hade marknaden matats med en amerikansk industriproduktion som i juli steg 0,4 procent jämfört med månaden före, vilket precis översteg analytikernas förväntningar. Däremot föll Michiganindex, som mäter stämningen bland de amerikanska konsumenterna, oväntat till 79,2 i augusti, jämfört med 81,8 i juli. Analytikerna hade här väntat sig en uppgång till 82,5.

Bland fredagens kursraketer noterades dryckestillverkaren Monster efter att bolaget meddelat om ett samarbete med dryckesgiganten Coca-Cola. Som en del i

samarbetet köper Coca-Cola 17 procent av aktierna i Monster för 2,2 miljarder dollar, samtidigt som Coca-Colas energidryckverksamhet övergår till Monster. Monster överlåter i sin tur verksamheten som inte rör energidryck till Coca-Cola. Monster-aktien rusade med 31 procent till en ledarplats på S&P 500-indexet medan Coca-Cola steg 1,7 procent.

Halvledartillverkaren Applied Materials agerade också stöd genom att stänga 6,2 procent högre. Bolaget rapporterade efter torsdagens stängning en omsättning och ett resultat som var i linje med analytikernas förväntningar. Marknaden gladdes desto mer åt de prognoser bolaget lämnade, som inkom bättre än

förhandsförväntningarna.

Bland förlorarna återfanns detaljhandelsduon J.C. Penney och Nordstrom, som tappade 2,5 respektive 5,2 procent. Båda bolagen öppnade räkenskapsböckerna inför fredagsöppningen, och båda rapporterna fick ett svalt bemötande av investerarkollektivet.

Deere, som bland annat konkurrerar med Volvos verksamhet inom anläggningsmaskiner, meddelade under fredagen att det planerar skära ned 600 anställda i och med att bolaget tvingas dra ned produktionen i spåren av vikande efterfrågan. Aktien tappade 2,3 procent efter torsdagens kvartalsrapport, och stängde ytterligare 0,1 procent lägre under fredagen.

Stockholmsbörsen i fredags: För en vecka sedan skrev jag: ”De senaste tio åren har kursen inte fallit lika mycket på två veckor som nu mer än 16 gånger och det är alltså inte tillräckligt många tillfället för att dra några långtgående slutsatser. Vid 12 av dessa har kursen stått högre en vecka senare och den genomsnittliga utvecklingen har varit en uppgång med imponerande 1,8 procent. Även om underlaget är tunt ska vi inte förvånas om vi får en uppstuds den närmaste veckan”. Med facit kan vi konstatera att uppgången blev 1,6 procent vilket innebär att året åter noteras på plus, även om det bara är 1,5 procent. Inför fredagen skrev jag: ”På ovansidan blir det nu spännande att se om 1367 tas ut eller säljtrycket tilltar när de korta- och medellånga medelvärdena närmar sig”. I fredags steg kursen inledningsvis upp till 1368 innan vinsthemtagningar i samband med nya orosmoln tornar upp sig i Ukraina.

De fyra dagarnas senaste boxar noteras fortfarande mellan 1362 och 1347 vilket förtydligar bilden av en mindre pausformation inom vilken vi kan förvänta oss fortsatt skvalpiga rörelser tills ett bekräftat utbrott visar vägen för nästa kortsiktiga trendfas.

Volymen i fredags var något lägre än i torsdags och den håglösa handeln noteras hela 22 procent procent lägre än det dagliga genomsnittet för de senaste tre månaderna. Det är lite som att köra men samtidigt hålla på bromsen.

Totalt steg 216 aktier i fredags medan 262 backade och bland OMXS30-aktierna var det 32 procent som steg.

Högst omsatta aktier under fredagen blev HM B där aktier för 1199 miljoner kronor omsattes. Nordea kom på andra plats där aktier för 640 miljoner kronor omsattes. Volvo B kom på tredje plats med totalt 559 miljoner kronors omsättning. Störst påverkan på OMXS30-indexet, som backade 1 punkt hade för uppgång HM B som stärkte indexet 0,7 punkter medan Nokia agerade största sänke med en påverkan på -0,3 punkter.

Bästa sektorer blev konsumenttjänster och finans. Sämst gick basråvaror och hälsovård.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags Kinnevik B (+2,4%) följt av Electrolux B (+0,8%) följt av Swedish Match (+0,8%). Sämst gick SSAB A (-1,8%) och SKF B (-1,3%) följt av Boliden (-1,1%).

MACD befinner sig i köp i månadsgrafen men är väldigt nära att lämna en säljsignal vilket skulle vara den första sedan juli 2011. Både i vecko- och dagsgrafen råder sälj.

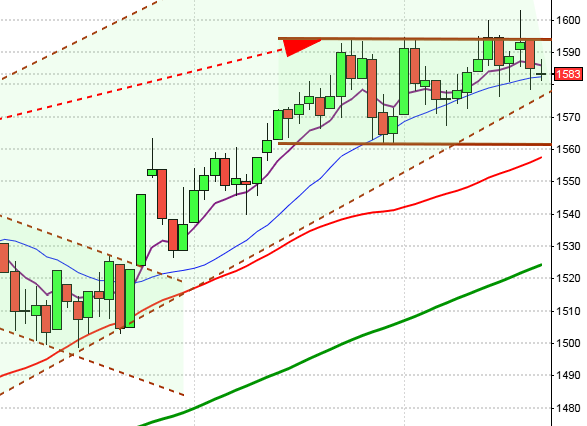

OMXS30 inför veckan:

SP500 inför veckan:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

Även om det blir relativt lugnt på makrofronten den kommande veckan men jag fäster störst vikt vid den europeiska handelsnettot som presenteras på måndagen. På tisdagen är det dags för räntemöte i Australien och på hemmaplan utfrågning av Riskbankschefen Stefan Ingves och inflations- och producentsiffror från Storbritannien och USA. På onsdagen står protokoll från det senaste FOMC-mötet samt även BOE-mötet högst upp på agendan. På statistikfronten redovisas brittisk detaljhandel för juli medan det blir en rad preliminära industri-PMI på torsdagen. För svensk del kommer SCB på torsdagen med statistik över arbetslösheten i juli. Fredagens statistikagenda är tunn, men regeringen väntas hålla sin årliga höstupptakt i Harpsund.

RAPPORTER NGM

– Kilimanjaro Gold Holding

BÖRSSTATISTIK

– Beklädnad : veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

MAKROSTATISTIK

– Storbritannien: Rightmove huspriser augusti kl 1.01

– Kina: fastighetspriser juli kl 3.30

– SCB: industrilager 2kv kl 9.30

– SCB: industrins kapacitetsutnyttjande 2kv kl 9.30

– AF: veckostatistik kl 10.45

– EMU: handelsnetto juni kl 11.00

– USA: NAHB husmarknadsindex augusti kl 16.00

USA i fredags: För en vecka sedan skrev jag: ”Fredagens positiva fortsättningsformation effektuerades från den psykologiskt viktiga 1900-nivån skapar nu goda förutsättningar för en uppgång mot 1950/1960-nivån”. Den gångna veckan innebar att indexet steg med 1,2 procent vilket innebär att uppgången sedan årsskriftet nu skrivs till 5,8 procent trots utvecklingen hittills i augusti endast motsvarar föregående veckas uppgång. Veckan avslutades med en en del osäkerhet men jag skönjer ändå en viss positiv underton.

Både i månads- och veckografen stängde kursstaplarna med positiva förtecken.

Volymen i fredags var betydligt högre än snittet men jag fäster inte så stor vikt vid den i och med att det var 3:e fredagen i månaden.

Bästa sektorer i fredags blev energi och basråvaror medan cyckliska produkter och finans gick sämst.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredgs. Apple fortsatte upp med 0,5 procent för att stänga vid $98,0. Google backade med 0,2 procent för att stänga vid $573,5. Twitter vände ner och backade 1,3 procent för att till slut stänga vid $44,8 och den sociala kollegan Facebook vände ner med 0,9 procent för att stänga vid $73,6.

Asien: Det var mestadels uppåt när veckan inleddes på de asiatiska börserna. Efterhand har uppgångarna minskat och i vissa fall vänt ner. Än så länge är det måttliga upp- och nedgångar.

Nikkei: +0,04%

Kospi: -0,4%

Shanghai: +0,5%

Hang Seng: -0,7%

Taiwan: -0,5%

Bombay: +0,08%

All Ordinaries: +0,2%