NEW YORK: SMÅ RÖRELSER EFTER FED, RAPPORTER I FOKUS, S&P +0,1%

NEW YORK: SMÅ RÖRELSER EFTER FED, RAPPORTER I FOKUS, S&P +0,1%

STOCKHOLM (Direkt) Feds protokoll indikerade gradvisa räntehöjningar, vilket gav lite luft till USA-börserna som stängde onsdagshandeln lätt på plus. Defensivt överpresterade den breda marknaden samtidigt som konjunkturkänsligt laggade, oljan sjönk.

Vid stängning noterades Dow Jones Industrial Average upp 0,1 procent till 18.144. S&P 500 steg 0,1 procent till 2.139. Tekniktunga Nasdaq Composite backade 0,2 procent till 5.239.

Omsättningen på NYSE var nästan 40 procent under 20-dagarssnittet, medan omsättningen på Nasdaq var drygt lite mer än 21 procent under 20-dagarssnittet.

Feds ränteprotokoll från mötet i september visade att flera ledamöter ser en höjning ”relativt snart”, men att data fortsatte att visa stadig men trög förbättring i ekonomin. Den amerikanska tioårsräntan sjönk tillbaka något efter beskedet, medan dollarn rörde sig marginellt. Det hela gav visst stöd till aktiemarknaden.

”December var redan inprisat av marknaden, så det är mer en bekräftelse. Om inget stort avgörande händer tror jag att de går i den riktningen”, sade Melda Mergen, vice president vid Columbia Threadneedle Investment i Boston, till Bloomberg News.

Inom S&P500 syntes överlag försäkringsbolag och andra utdelningsaktier i indextoppen inkluderat utilities (el- och gasbolag) samt fastighetsaktier. Apple fortsatte upp trots att tekniksektorn gick svagt, chiptillverkare föll för tredje dagen i följd. Cisco tappade 2 procent efter Ericssons vinstvarning.

Oljan backade dryga procent på oro för att Ryssland inte vill sänka. Rörelsen vägde naturligt på energisektorn med Chevron på minus 1 procent, hälsovård och verkstad gick också svagt.

En rejäl rusning stod Voxx för som var upp 33 procent sedan bolaget, som säljer bilelektronik, överraskat i sin kvartalsrapport samt uppgett att det fått en bra start på sista kvartalet.

Svagt gick IT säkerhetsföretaget Fortinet som föll 10 procent efter att bolaget släppt preliminära siffror för resultatet och intäkterna som missade marknadens förväntningar.

På rapportfronten ska Delta Airlines, JP Morgan och Citigroup öppna böckerna för det tredje kvartalet senare i veckan. Analytiker förutspår ett vinsttapp på 1,6 procent under kvartalet för bolagen som ingår i S&P500.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 1,77 procent.

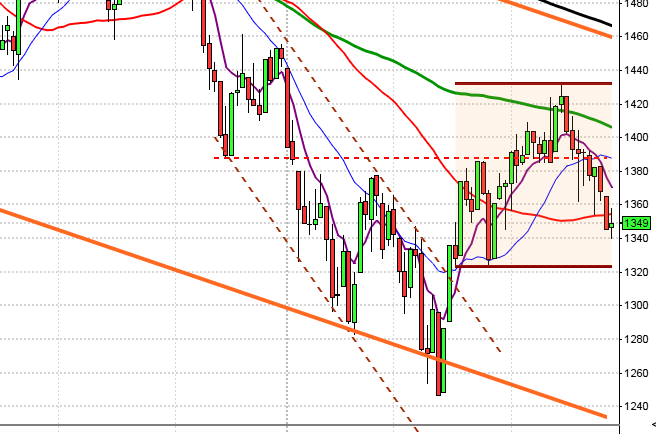

Stockholmsbörsen: Igår skrev jag: ”I dagsgrafen utvecklades tisdagens candle till en bearish harami. Så länge dagsstängningarna sker ovanför EMA-8 och kursen inte punkterar föregående dags lägsta är förutsättningarna ännu goda för att köparna ska komma tillbaks och suga upp säljtrycket innan kursen etablerar sig under golvet i den stigande trendkanalen. Negativa omslag kring motstånd har dock större betydelse än när de sker mitt i en tradingrange.”

I samband med gårdagens öppning markerades 1444, som höll större delen av dagen. Strax efter lunch markerades dagshögsta vid 1454. Stängningen som avslutades med en negativ call skedde vid 1442,5 vilket motsvarade en nedgång med 0,9 procent.

Som jag skrev igår så bekräftades den tisdagens harami om onsdagens stängning skedde under EMA-8 vilket blev fallet. Nu är alltså siktet i första hand inställt på golvet i den stigande medellånga kanalen som inför dagen möter upp vid 1430 och strax under hittar vi 50-dagars medeltal.

Volymen igår var den högsta sedan den 27 juni och hela 70 procent över det dagliga snittet för de senaste tre månaderna, vilket tillsammans med den låga volymen i måndags är en varningssignal.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Kappahl (kl 7.30), Creades (kl 8.30)

FIRST NORTH

– Vicore Pharma (kl 9.00), Mangold (före börsöppning)

ÖVRIGA UTLÄNDSKA

– Fast Retailing (kl 8.00)

STÄMMOR

– Saniona (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Kappahl: rapportpresentation kl 9.00

BÖRSSTATISTIK

– Swedol: presenterar försäljningssiffror för september kl 8.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Alteco Medical: anmälningstid i nyemission avslutas

– Dex Tech: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Maxkompetens (0:12 kr)

MAKROSTATISTIK

– Storbritannien: RICS husprisindex september kl 1.01

* Tyskland: KPI (def) september kl 8.00

* USA: importpriser september kl 14.30

– USA: antalet nya arbetslösa, veckostatistik kl 14.30

– Olja: EIA månadsrapport kl 15.00

* USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– USA: oljelager, veckostatistik kl 17.00

* Kina: handelsbalans september

POLITIK

– Riksdagen: statsministerns frågestund kl 14.00

CENTRALBANKER

– Riksbanken: Stefan Ingves pratar om det aktuella penningpolitiska läget vid Karlstad universitet. kl 10.00-11.45

– Fed: Patrick Harker talar om ekonomiska utsikter i Philadelphia kl 18.15

MAKRO ÖVRIGT

– RGK: resultat realobligationsemission kl 11.03

USA-börsen: Igår skrev jag: ”Tisdagens candle punkterade den kortsiktigt stigande stödlinjen och var någon timme innan stängning även nere under den nedre begränsningen i den stigande kilen men stängningen skedde precis ovanför. Som jag sagt så många gånger tidigare ska vi vara beredda på tvära kast så länge begränsningarna i en tradingrange fångar kursen.”

Onsdagen blev en avslagen tillställning där kursen pendlade mellan 2145 och 2133. Stängningen vid 2139,2 motsvarade en marginell uppgång med 0,1 procent.

Gårdagens candlestick som nästan saknar boxa kan tolkas som en doji och den omfamnas helt av tisdagens kursstapel vilket inneär att vi fick en inside day som samtidigt har utseendet av en bullish harami där även boxen helt omfamnades av föregående dags box. Vad säger detta? Egentligen ingenting. En positiv omslagsformation mitt i en tradingrange har ingen eller mycket liten påverkan. Om gårdagens lägsta punkteras ställs siktet (som jag redan skrev om inför gårdagen) in mot 2120 medan ett uttag av dojins högsta signalerar för någon eller några dagars uppgång.

Volymen igår var lägre än i tisdags och 17 procent under det dagliga snittet för de senaste tre månaderna. Bästa sektorer igår blev defensiva kraftbolag och ickecykliska konsumentprodukter. Sämst gick hälsovård och energi. Apple fortsatte upp trots att tekniksektorn gick svagt, chiptillverkare föll för tredje dagen i följd. Cisco tappade 2 procent efter Ericssons vinstvarning. Oljan backade dryga procent på oro för att Ryssland inte vill sänka. Rörelsen vägde naturligt på energisektorn med Chevron på minus 1 procent, hälsovård och verkstad gick också svagt.