(Nyhetsbyrån Direkt): Trots en runda överraskande svag USA-statistik steg New York-börserna under onsdagen, och vid dagens slut noterades indexen kring de högsta nivåerna för dagen.

(Nyhetsbyrån Direkt): Trots en runda överraskande svag USA-statistik steg New York-börserna under onsdagen, och vid dagens slut noterades indexen kring de högsta nivåerna för dagen.

”Marknaden eldar på. Om du tänker på det i ett lite längre perspektiv ligger ingen Fed-åtstramning inom räckhåll, bolagsutsikterna är bra, och om du tittar på direktavkastningen är aktier attraktiva ur värdesynpunkt”, sade Sam Wardell, investeringsstrateg vid Pioneer Investments, till Bloomberg News.

Dow Jones Industrial Average stängde upp 0,3 procent till indexnivån 16.867, medan det bredare S&P 500 ökade 0,5 procent till nivån 1.960. Tekniktunga Nasdaq Composite var samtidigt 0,7 procent högre vid 4.380.

Omsättningen var 630 miljoner aktier på New York-börsen och 1,7 miljarder på Nasdaq.

Läkemedel och kemibolag var draglok bland sektorerna inom det bredare indexet, medan finans och telekom hade det tyngre.

Utöver den senaste tidens höga aktivitet på bolagsuppköpsfronten är antalet börsnoteringar också på rekordnivåer. Senast i raden är videokameratillverkaren

Gopro, som säljer aktier för att få in 427 miljoner dollar. Om allt går enligt planerna skulle det den största börsintroduktionen inom konsumentelektronik sedan Duracell Internationals intåg 1991.

Från amerikanskt makrohåll gavs dystra konjunktursignaler i svagare BNP- och orderingångsdata än väntat innan börsöppning på onsdagen. Siffrorna ledde indexen lägre i den inledande handeln, men det sura humöret avtog sedan successivt under sessionens gång.

Enligt tisdagens definitiva siffror sjönk USA:s BNP med 2,9 procent under det första kvartalet, tyngd av tuffa väderförhållanden. Nedrevidering från den

preliminära siffran som pekade på en tillväxt om -1,0 procent under kvartalet var visserligen väntad, men större än marknaden hade förutspått. Flera ekonomer

påpekar dock att det första kvartalet är något av ett avslutat kapitel och att ett antal datapunkter sedan dess visat att ekonomin är tillbaka på rätt spår.

Datan över orderingången på varaktiga varor i USA sjönk samtidigt 1,0 procent, att jämföra med en väntad oförändrad ordernivå.

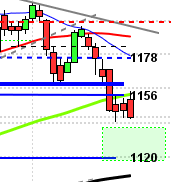

Stockholmsbörsen: Efter ett gap ner mot 1394 markerades 1390 som den lägsta nivån i tioboxen. Strax efter lunch punkterades nivån och säljarna tog över och pressade ner kursen till 1376 innan köparna vågade sig tillbaks. Stängningen vid 1380,6 motsvarade en nedgång på hela 1,4 procent.

Gårdagens kursstapel har utseendet av en bearish evening star men man ska komma ihåg att det är en vändningsformation och för att vända en kortsiktig trend krävs det – just det, en kortsiktig trend. Den senaste månaden har kursen istället pendlat mellan 1410 och 1378. Det kommer bli mycket spännande att se om köparna verkligen började kliva in efter USA-öppningen (det var ju relativt stort säljtryck i callen).

Jag skrev igår: ”Så länge begränsningarna 1378-1410 är intakta kan vi räkna med skvalpig handel, tvära kast och att slängas mellan hopp och förtvivlan”.

Gårdagens volym var marginellt högre än i tisdags men 6 procent under det dagliga genomsnittet för de senaste tre månaderna.

Totalt steg 160 aktier igår medan 319 backade. Endast 13 procent av aktierna på Largecap steg. De senaste två veckorna har det varit blandat mellan antalet aktier som stigit och fallit.

Högst omsatta aktier under onsdagen var HM B där aktier för 931 miljoner kronor omsattes. SCA B kom på andra plats där aktier för 750 miljoner kronor omsattes. Eric B kom på tredje plats med totalt 743 miljoner kronors omsättning.

Ingen sektor stängde på plus igår. Sämsta sektorer blev återigen teknologi följt av konsumentprodukter. Eftersom teknologi gick starkt i USA igår kan det vara intressant att bevaka Ericsson, Axis och Hexagon idag.

Bäst utveckling av aktierna som ingår i OMXS30 hade under gårdagen Electrolux B (+0,5%) följt av Astra Zeneca (+0,2%) och Nokia (-0,3%). Sämst gick SCA B (-3,0%) och Ericsson B (-2,2%) följt av Nordea Bank (-2,0%).

OMXS30 inför torsdagen:

SP500 inför torsdagen:

RAPPORTER

STOCKHOLMSBÖRSEN

– RNB (kl 7.00), Kappahl (kl 7.30), Bergs Timber (kl 14.00), Venue Retail Group (kl 15.00)

STÄMMOR

– Challenger Mobile, Forestlight Entertainment, United Media

BÖRS- OCH BOLAGSPRESENTATIONER

– Kappahl: webbsänd telefonkonferens kl 9.00

– RNB: press- och analytikermöte kl 10.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Scandi Standard: anmälningstid inför notering på Stockholmsbörsen avslutas för institutioner (25/6 för allmänheten)

EXKLUSIVE UTDELNING

– Alm Equity (2:10 kr i pref.aktie), Delarka Holding (2:00 kr kv-vis), Klövern (2:50 kr kv-vis i pref.aktie), Sagax (0:50 kr kv-vis/pref aktie), Victoria Park (5:00 kr pref.aktie kv.vis)

ÖVRIGT BOLAG OCH BÖRS

– Lucara Diamond: håller diamantauktion

MAKROSTATISTIK

– Frankrike: hushållens konfidensindikator juni kl 8.45

– SCB: PPI maj kl 9.30

– USA: privata inkomster, privatkonsumtion maj kl 14.30

– USA: nyanmälda arbetslösa v 25 kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

POLITIK

– EU: toppmöte

CENTRALBANKER

* BOE: finansiell stabilitetsrapport kl 11.30

MAKRO ÖVRIGT

– AF: presenterar rapporten ”Var finns jobben?” kl 10.00

– Italien: säljer växlar kl 11.00

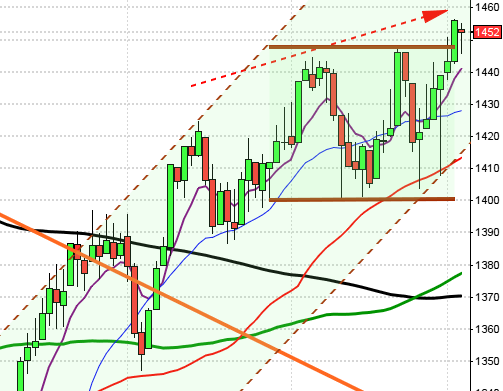

USA: Köparna kom tillbaks kring stödnivån vid 1948 och släppte aldrig in säljarna i matchen under onsdagen. Stängningen skedde vid 1959,7 som motsvarade en måttlig uppgång med 0,5 procent.

Den senaste veckan har jag varje dag upprepat: ”Tajmingen att göra entré för uppgång är sämsta tänkbara”. Men är det inte positivt att köparna kommer tillbaks redan efter en dags nedgång? Jo, det är mycket positivt men samtidigt behöver indexet ner längre för att locka till sig tillräckligt med ny köpkraft för att uppgången ska hålla i sig. Den låga volymen och dåliga bredden (få aktier som bär uppgången) är varningstecken.

Igår skrev jag: ”Tisdagens kursstapel var en negativ omslagsformation och en key reversal för nedgång”. Idag kan jag konstatera att gårdagens kursstapel var en reversalstapel för uppgång. Otillförlitlig analys? Ja, som jag sade på webinariet i tisdags ser jag en hel del orosmoln och tydliga, åtminstone tillfälliga, begränsningar på både ovan- och nedsidan.

Volymen igår var något lägre än i tisdags och 11,7 procent under det dagliga snittet för de senaste tre månaderna.

Alla sektorer stängde på plus igår. Bäst utveckling hittar vi hos cykliska produkter och teknologi medan finans och verkstad stod för mindre uppgångar.

Alla fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände upp och steg med marginella 0,1 procent för att stänga vid $90,4. Google fortsatte upp med hela 2,5 procent för att stänga vid $578,6. Twitter tog igen det mesta av tisdagens nedgång och steg med 2,6 procent för att stänga vid $39,5 vilket även den sociala kollegan Facebook gjorde som adderade ytterligare 2,6 procent till tisdagens uppgång och stängde till slut vid $67,4.

Asien: Det är breda uppgångar på börserna i de asiatiska tidszonerna nu på morgonen.

Nikkei: +0,3%

Kospi: +0,7%

Shanghai: +0,7%

Hang Seng: +0,9%

Taiwan: +1,0%

Bombay: -0,7%

All Ordinaries: +1,1%