NEW YORK: KÖPARNA SAMLADES KRING ENERGI OCH FINANS, S&P +0,4%

NEW YORK: KÖPARNA SAMLADES KRING ENERGI OCH FINANS, S&P +0,4%

STOCKHOLM (Direkt) De amerikanska börserna stängde onsdagshandeln på plus, vid nivåer som syntes vid öppningen. Rejäl uppgång i oljan överskuggade de senaste dagarnas räntehöjaroro.

Vid stängning noterades Dow Jones Industrial Average upp 0,6 procent till 18.280. S&P 500 steg 0,4 procent till 2.159. Tekniktunga Nasdaq Composite ökade 0,5 procent till 5.316.

Omsättningen på NYSE var nästan 28 procent under 20-dagarssnittet, medan omsättningen på Nasdaq var drygt lite mer än 13 procent under 20-dagarssnittet.

En halvtimme in i handeln inkom ISM:s inköpschefsindex för tjänsteindustrin för september på en klart högre nivå än väntat, vilket kan ha adderat till tesen om en snar räntehöjning. Före börsöppning visade data från ADP att antalet sysselsatta i den privata sektorn ökade mindre än väntat i september. Siffrorna anses vara en indikation inför fredagens officiella jobbrapport.

Finans var den bäst presterande sektorn inom S&P500, bankernas marginaler stärks generellt i ett högre ränteläge. Bank of America var upp 2 procent.

Energisektorn hade också medvind sedan WTI-oljan klättrat drygt 2 procent och snuddat vid 50 dollar per fat. Eftermiddagens amerikanska lagerdata visade på en oväntad nedgång, lagren har nu sjunkit fem veckor i följd.

Avslutningsvis rusade Twitter 6 procent på ihållande budspekulationer, där köpare som Salesforce, Google, Walt Disney och även Microsoft nämns.

Räntan på en tioårig amerikansk statsobligation var 2 punkter högre till 1,72 procent.

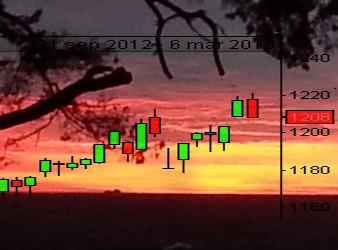

Stockholmsbörsen: Igår skrev jag: ”Visuellt ser tisdagens utbrott bra ut men de kortare momentumindikatorerna skriker åt oss att avståndet ner mot de korta medelvärdena är för stort och att risken för att det ska bli falskt fortfarande är stor.”

Torsdagen blev en avslagen tillställning där kursen pendlade mellan 1446 och 1455. Stängningen vid 1452,5 motsvarade en måttlig nedgång med 0,3 procent.

Även om risken för en rekyl är stor och att tisdagens utbrott kan bli falskt är det viktigt att inte göra saker mer komplicerade än de är. De senaste bekräftade signalerna är haramin från den 27/9 och passeringen av måndagens högsta i tisdags. Så länge vi inte får en bekräftad negativ candlesticksformation navigerar vi med andra ord för uppgång. Vad skulle då kunna ändra den positiva bilden? Jo, om kursen med kraft punkterar utbrottsnivån 1448-1445 och därefter fortsätter ner för att etablera sig under 1400-nivån. Samtidigt beror det på utseendet i grafen och så länge köparna suger upp säljtrycket och presterar högre toppar innan 1347 punkterats talar mer för att det är en bullmarket OMXS30 är på väg in i. Som jag skrev i den senaste trendspaningen brukar vi få en tydlig nedgång i oktober och en i början/mitten av december, men i övrigt går vi mot en stark börssäsong.

Volymen igår var visserligen något lägre än i tisdags men trots det hela 18 procent över er det dagliga snittet för de senaste tre månaderna. De två senaste dagarna har alltså präglats av förhållande hög volym vilket jag placerar i den positiva vågskålen.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– MQ (kl 7.15), Industrivärden (kl 10.00), Bergs Timber (kl 13.00)

ÖVRIGA NORDEN

– Stolt-Nielsen (före börsöppning)

STÄMMOR

– Tikspac

BÖRS- OCH BOLAGSPRESENTATIONER

– MQ: rapportpresentation kl 8.30

– Spel: Redeye-seminarium med bl a Stillfront och G5 Entertainment kl 10.00-12.00

BÖRSSTATISTIK

– Norwegian: trafiksiffror för september kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– A City Media: anmälningstid i nyemission till allmänheten avslutas

EXKLUSIVE UTDELNING

– Thule (1:25 kr halvårsvis)

ÖVRIGT BOLAG OCH BÖRS

– Börserna i Kina har helgstängt

MAKROSTATISTIK

– Nederländerna: KPI september kl 6.30

* SCB: småhusbarometern september kl 9.30

– USA: Challenger varselstatistik september kl 13.30

* USA: nyanmälda arbetslösa v 39 kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

CENTRALBANKER

– ECB: protokoll från policymötet 8/9 kl 13.30

MAKRO ÖVRIGT

– IMF: Christine Lagarde håller presskonferens inför årsmötet kl 14.45

– Kina: helgstängt

USA-börsen: Igår skrev jag: ”Även om de stigande stödlinjen punkterades igår är det fortfarande den rådande tradingrangen mellan 2194 och 2120 som fångar indexet. Risken för tvära kast den närmaste tiden är med andra ord fortfarande stor.”

Onsdagen inleddes med ett positivt gap och kursen tog sig därefter under en svag dominans av köparna upp till 2164 som blev dagshögsta en timme innan stängning. Slutnoteringen för gårdagen blev 2159,7 vilket motsvarade en uppgång med 0,4 procent.

Jag ”pratar” alltid om varannandagsmönster och att man inte ska bry sig om formationer mitt i en tradingrange när kursen är fångad i dessa. Samma sak gäller även denna gång. Ena dagen får vi en positiv formation som någon dag senare ersätts av en negativ osv. Igår bjöds vi på en bullish harami som vi naturligtvis inte ska fästa alltför stor vikt vid. I den nuvarande tradingrangen är det bättre att avvakta tills bilden klarnat.

Volymen igår var den högsta hittills i veckan och 7 procent över än det dagliga snittet för de senaste tre månaderna. Bästa sektorer blev energi, finans och basråvaror. Sämst gick telekom och kraftbolag. Finans tillhörde vinnarna och det beror på att bankernas marginaler stärks generellt i ett högre ränteläge. Bank of America var upp 2 procent. Energisektorn hade också medvind sedan WTI-oljan klättrat drygt 2 procent och snuddat vid 50 dollar per fat.