NEW YORK: DUVAKTIGT FED BAKOM NASDAQ-REKORD, S&P500 +1,0%

NEW YORK: DUVAKTIGT FED BAKOM NASDAQ-REKORD, S&P500 +1,0%

STOCKHOLM (Direkt) USA-börserna gick urstarkt på torsdagen, vilket tog Nasdaq Composite till en ny rekordnivå. Att eurogruppens möte inte ledde till någon uppgörelse kring Grekland tyngde inte nämnvärt, och marknaden tycktes fortsatt finna stöd i onsdagens duvaktiga uttalanden från Fed.

Dow Jones Industrial Average stängde 1,0 procent högre på indexnivån 18.115. Även det bredare S&P 500 stärktes 1,0 procent, till 2.121, medan Nasdaq Composite noterades 1,3 procent högre på indexnivån 5.133 – den högsta stängningsnoteringen någonsin.

Omsättningen uppgick till 810 miljoner aktier på New York Stock Exchange och till 1,9 miljarder på Nasdaq.

”Det är ett rätt ljust scenario. Marknaden har prisat in ett antal negativa faktorer och nu när Fed tycks släpa efter med att återgå till det som kallas en normal likviditetsnivå bidrar det med momentum till ekonomin”, sade Tom Mangan, förvaltare vid James Investment Research, till Bloomberg News.

Efter onsdagens räntemöte sade Fed-chefen Janet Yellen att tidpunkten för den första räntehöjningen på sju år kommer bestämmas möte för möte och hon påpekade att man inte ska överdriva betydelsen av den här första höjningen. Vidare sänkte Fed sin medianprognos för räntorna under 2016 och 2017.

Konsumentpriserna i USA steg 0,4 procent i maj jämfört med månaden före, medan de var oförändrade jämfört med motsvarande månad i fjol. Utfallen var något svagare än väntat, vilket marknadsaktörer tolkade som en bekräftelse av Feds mer duvaktiga hållning på onsdagen.

Philadelphia Federal Reserves månatliga näringslivsindex var klart starkare än väntat.

I Europa resulterade eurogruppens möte i Luxemburg inte i någon överenskommelse kring Greklands stödlån. Ett extrainsatt toppmöte för euroländernas presidenter och premiärministrar kommer att hållas på måndag.

På börsfronten steg samtliga bolag i Dow Jones Industrial Average. Topptrion utgjordes av 3M, Travelers och Johnson & Johnson som samtliga steg 1,7 procent.

Vid sidan av Dow Jones-bolagen sjönk mjukvarubolaget Oracle 4,8 procent efter ett sämre kvartalsresultat än väntat.

Även Nucor rörde sig mot strömmen, ned 0,6 procent, efter en svagare prognos för det andra kvartalet än vad marknaden förväntat sig.

Fitbit, som tillverkar smarta armband, rusade närmare 50 procent över noteringskursen 20 dollar i sin börsdebut. Vid noteringskursen värderades Fitbit till 4,1 miljarder dollar.

Överlag hade bioteknikbolag en fin afton. Amgen, Celgene och Biogen steg samtliga över 2,7-4,2 procent.

På räntemarknaden steg räntan på en tioårig amerikansk statsobligation 1 punkt till 2,33 procent.

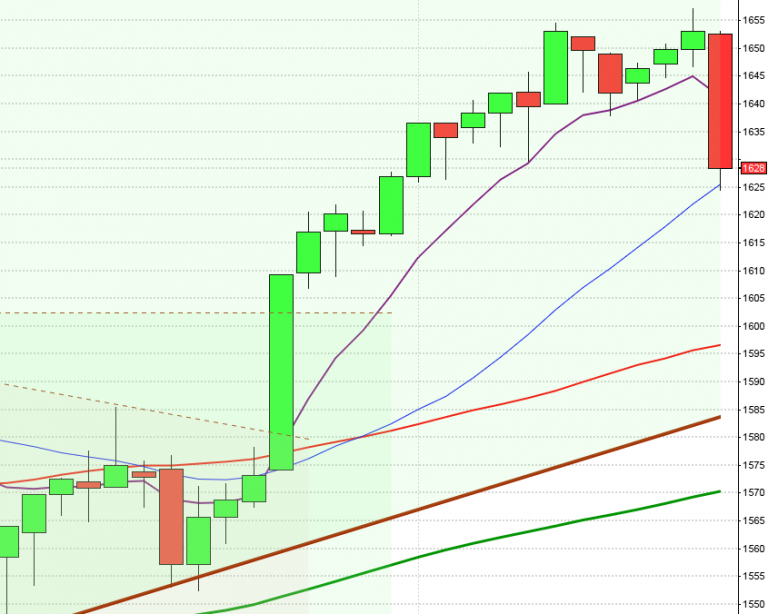

Stockholmsbörsen i torsdags: För en vecka sedan skrev jag: ”Än så länge följer juni månad relativt väl den historiska utvecklingen och det ska bli spännande att se om vi bjuds på ett sommarrally efter midsommar. Inför den kommande veckan är jag svagt negativ. På nedsidan bevakar jag 1570-nivån men framförallt 1558 som nivåer där positiva formationer kan vara värda att följa.”

Den gångna veckan inleddes med en nedgång och ett test av 1558-nivån som tillfälligt punkterades i tisdags och torsdags men bägge gångerna skedde stängningarna strax ovanför. Nedgången på 2,2 procent förra veckan innebär att årets uppgång nu reducerats till 6,7 procent.

Den rådande månadsstapeln är den mest negativa sedan juni förra året men veckostapeln tolkar jag som en positiv reversal som bekräftas om inte den kommande veckan stänger under 1558.

Om juni månad stänger under 1520 ökar risken för att vi går in i en kraftigare och eventuell mer långvarig nedgång men detta kommer jag i så fall att ta upp i mina dagliga analyser och på ETP Direkt.

Nyhetsbyrån Direkt:

STÄMMOR

– Heliospectra (ändrat datum från 5/6)

BÖRSSTATISTIK

– Melker Schörling: presenterar substansvärde

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Cortus Energy: anmälningstid i nyemission avslutas

– East Cap Explorer: anmälningstid för inlösen avslutas

– Jays: anmälningstid i nyemission avslutas

– Orezone: första dag för handel på Aktietorget

EXKLUSIVE UTDELNING

– Italeaf (0:08 eur)

MAKROSTATISTIK

– AF: veckostatistik kl 10.45

* EMU: konsumentförtroende (prel) juni kl 16.00

* USA: försäljning befintliga bostäder maj kl 16.00

POLITIK

– EU: utrikesministermöte

CENTRALBANKER

– Riksbanken: direktionsmöte kl 13.00

– ECB: redovisar föregående veckas värdepappersköp kl 15.45

ÖVRIGT

– OBS ny tid: Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

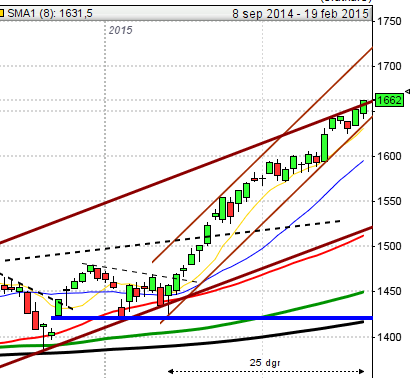

USA-börsen i fredags: För en vecka sedan skrev jag: ”Indexet har de senaste månaderna följt den historiska utvecklingen väl och för en vecka sedan nämnde jag att chansen var stor för en nedgång mot fram till strax före midsommar och därefter en uppgång.”

Veckan inleddes ner mot den stigande stödlinjen som mötte upp vid 2072 och där kom köparna tillbaks. Veckan avslutades starkt och i fredags togs även den fallande motståndslinjen samt det korta- och medellånga medelvärdet ut. Totalt steg indexet med 0,8 procent den gångna veckan vilket innebär att årets uppgång nu uppgår till 2,5 procent.

I veckodiagrammet nämnde jag för en vecka sedan att det rådde en viss osäkerhet men att det skulle vara positivt om 2115 togs ut, vilket skedde i fredags. I månadsgrafen har nu juni utvecklats till en positiv fortsättningsformation och så länge inte månaden stänger under 2100 kommer det att stärka sentimentet.

Volymen i fredags var inte oväntat mer än dubbelt så stor som det dagliga snittet men det var ju häxfredag med både termins- och optionslösen.

Asien: Det är mestadels uppgångar på börserna i de asiatiska tidszonerna. Kinesiska börsen håller stängt.