I likhet med övriga börser steg även Stockholmsbörsen kraftigt igår. Indikationer från Fed:s senaste protokoll visar att ytterligare stimulansåtgärder övervägs av centralbanken och en del makrostatistik som kom in under onsdagen minskade oron för att USA skall gå in i recession. Efter att ha stigit i stort sett hela förmiddagen och eftermiddagen mattades uppgången av den senaste timmen. Stängningen vid 954,63 motsvarade en uppgång med 2,6 procent. Nedgången hittills i år har nu reducerats till 17,4 procent. Alla de 65 aktier jag bevakar steg under tisdagen. Bäst gick KappAhl, Hexagon och Fabege. Verkstad agerade draglok efter höjda rekommendationer. Omsättningen var den högsta sedan den 19/8 och låg 12 procent över snittet. DN, VA, AFV

I likhet med övriga börser steg även Stockholmsbörsen kraftigt igår. Indikationer från Fed:s senaste protokoll visar att ytterligare stimulansåtgärder övervägs av centralbanken och en del makrostatistik som kom in under onsdagen minskade oron för att USA skall gå in i recession. Efter att ha stigit i stort sett hela förmiddagen och eftermiddagen mattades uppgången av den senaste timmen. Stängningen vid 954,63 motsvarade en uppgång med 2,6 procent. Nedgången hittills i år har nu reducerats till 17,4 procent. Alla de 65 aktier jag bevakar steg under tisdagen. Bäst gick KappAhl, Hexagon och Fabege. Verkstad agerade draglok efter höjda rekommendationer. Omsättningen var den högsta sedan den 19/8 och låg 12 procent över snittet. DN, VA, AFV

Högst omsatt under onsdagen var åter Volvo B som steg hela 6 procent och stängde på 78,85 kronor.

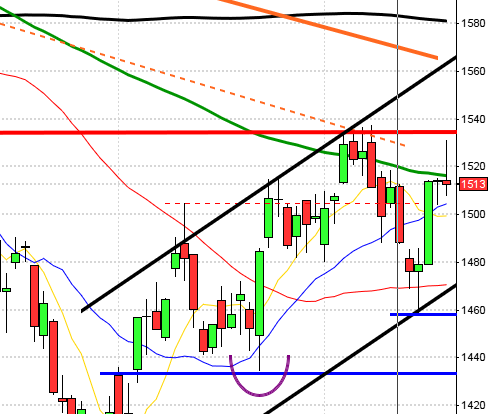

Augusti månad stängde för andra månaden i rad under årsmedelvärdet (se det infällda månadsdiagrammet). Den långa nedåtgående trenden är därmed bekräftad. Som vi såg i samband med den förra nedgångsfasen har vi nu fått en varning i form av en lång svans på nedsidan av månadsstapeln. Om det visar sig att toppen vid 970 tas ut kommer även mer än 50% av augustistapeln att ha tagits över av köparna och det kan vara tillräckligt för att radera det negativa sentimentet.

Så länge MACD i månadsdiagrammet indikerar sälj och kursen håller sig under årsmedelvärdet och det dessutom pekar nedåt skall vi inte navigera för någon längre uppgång.

Bästa sektor under onsdagen blev som jag nämnde ovan verkstad och sämsta sektor blev defensiva telekom som dessutom pressas av den stoppade affären mellan AT&T och tyska T-Mobile.

VIX (fear index) föll igår med 3,9 procent till 31,6 vilket var precis ovanför den stödnivå som jag ”pratat om” de senaste dagarna. Det är fortfarande stor nervositet och marknaden förväntar sig fortsatt större volatilitet/risk än normalt den närmaste 30-dagarsperioden. Fed gör nu vad de kan för att ingjuta mod hos investerarna men det är definitivt för tidigt att blåsa faran över, även om den inte är lika akut som för några veckor sedan. Vi skall avvakta och se om det blir 31,5-nivån som punkteras med minst två dagsstängningar i rad eller om det sker ett utbrott över 43 innan vi börjar agera. Det är fortfarande påtagligt skakigt och det gäller att inte bli kaxig varken under upp- eller nedgångsfaserna. Tassa fram med små positioner och var beredd på tvära kast!

Dollarn noteras nu på morgonen i 6,33 mot den svenska kronan (läs gärna min något längre dollaranalys än vanligt tidigare imorse). Det är små förändringar mot euron, även om dollarn stigit marginellt mot euron sedan igår morse. Just nu noteras valutaparet USD/EUR i 0,696. Lågvollaläget i USD/EUR är mycket intressant och jag väntar spänt på utbrottet från denna formation. SvD, VA, AFV

Råoljepriset (Brent) stiger och är med besked på väg mot konsolideringstoppen vid 120 dollar. Idag på morgonen kostar ett fat Brent råolja 114,90 dollar att jämföras med samma tid igår morse då ett fat låg på 114,10 dollar.

Guldpriset visar tydligt att osäkerheten är fortsatt stor. Efter nedgången i förra veckan har vi fått en högre botten och en köpsignal för ytterligare uppgångar. Den parabolicliknande rörelsen gör dock att man skall vara försiktig om man inte redan sitter i positioner för uppgång. Det gäller att skala in sig smått i samband med rekyler och för tillfället är inte tajmingen den bästa. Igår morse noterades ett uns guld i 1832 och idag kostar guldet 1823 dollar. AFV

Silverpriset har stigit sedan igår morse då ett uns kostade 41,3 dollar till 41,6 dollar när detta skrivs.

Den tioåriga amerianska obligationsräntan steg med 5 punkter till 2,22 procent igår.

Även om den långa trenden pekar nedåt, kan vi inte helt bortse från den varningssignal som den långa svansen på nedsidan innebär. Än så länge har inte ens den första toppen vid 970 tagits ut och de senaste veckornas uppgång är endast att betrakta som en rekyl i nedgången, en så kallad bulltrap. Jag kan tänka mig att de blir skvalpigt och osäkert inför veckans viktigaste siffra, inköpschefsindexet för industrin i USA som presenteras klockan 16.00. Bortsett från statistiken i eftermiddag indikerar den hårt spända gummisnodden, motståndet vid 970 och taket i kanalen att vi kan se fram emot en vändning nedåt inom de närmaste dagarna. Läs gärna Cornucopias analys av börsläget.

Även om den långa trenden pekar nedåt, kan vi inte helt bortse från den varningssignal som den långa svansen på nedsidan innebär. Än så länge har inte ens den första toppen vid 970 tagits ut och de senaste veckornas uppgång är endast att betrakta som en rekyl i nedgången, en så kallad bulltrap. Jag kan tänka mig att de blir skvalpigt och osäkert inför veckans viktigaste siffra, inköpschefsindexet för industrin i USA som presenteras klockan 16.00. Bortsett från statistiken i eftermiddag indikerar den hårt spända gummisnodden, motståndet vid 970 och taket i kanalen att vi kan se fram emot en vändning nedåt inom de närmaste dagarna. Läs gärna Cornucopias analys av börsläget.

Motstånd: 968-972 / 982 / 1014 / 1046-1052

Stöd: 936 / 917 / 885 / 860 / 850

Diskussioner om den svenska Riksbanken höjt räntan för snabbt har synts allt oftare den senaste tiden i både gammelmedia och bland en del bloggare. Stefan Ingves försvarar både räntebanan och reporäntan men välkomnar förslag om en ändrad ordning för övervakning av finansiell stabilitet. Felet är väl snarare att hela västvärlden försöker göra det som tidigare visat sig helt misslyckat, nämligen att både staten och privatpersoner skall låna sig till välstånd. Bästa exemplet på att detta inte fungerar är väl Japan, som trots mångårig lågräntepolitik inte kommit på fötter utan bara sjunker längre och längre ner i skiten. Höj räntan och uppmuntra till sparande, en nödvändig omställning och det inte ska skapas ännu större mer svåröverskådliga bubblor. Dessutom kan alla de som inte vill vara aktiva med sina aktieplaceringar istället välja säkrare sparformer med vettig ränta. Det kan inte vara rätt att med allt högre lån både för stater och privatpersoner försöka låna sig ur krisen. Den som inte är aktiv med sin aktieportfölj kommer att få se sitt sparande i aktier falla i värde många år framöver. Gardellare som försöker prata upp och skrämma marknaden till förbud och uppgång kommer även fortsättningsvis att få förklara sitt agerande. Följer man inte trenden skall man akta sig för börsen. SvD, VA

Privatpersoner har sålt aktier som aldrig förr och både Avanza och Nordnet rapporterar om en fördubblad aktivitet under augusti mot juli.

Christer Gardells hedgefond Cevian tappade 25 procent under de tre första veckorna i augsti. Det ryktas om att en kompis till Gardell pumpar in 5 miljarder i skräpfonden. Är inte hela finessen med en hedgefond just att den skall fungera som en hedge när det blåser? Vi lär få se mer av Gardell i gammelmedia om/när nedgången sätter fart igen. Då kommer det åter att skrikas om blankningsförbud och att placerarkollektivet (alla utom Christer Gardell naturligtvis) är monster. Märkligt att han aldrig skriker sig hes när belåningen av aktier når extremnivåer och utgör en större fara än en helt naturlig och väntad nedgångsfas…

Jag skrev mycket om Saab-affären för något år sedan när ”Kinderägget” var nära att köpa förlustbolaget från GM. Redan då hade jag naturligtvis hört talas om Victor Muller och Spyker kände jag till som en patetisk ”sportvagn”. I övrigt visste jag inte mycket mer om honom än att han då och då dök upp tillsammans med en ryss med tvivelaktigt förflutet. Fler än jag var förvånade att ECB gick med på att låna ut pengar till någon som verkar ha samröre med rysk maffia, ännu skrynkligare blev pannan när svenska staten borgade för lånen. Den då socialdemokratiska partiledaren Mona Sahlin uttalade sig bland annat i radio om att det var för jävligt att staten inte köpte bolaget och att det var ansvarslöst av regeringen. Tack gode gud för att inte den kvinnan satt vid rodret när det begav sig. Det är förvånandsvärt tyst från Juholtarn i frågan, bara lite ”regeringen agerar svagt..” och annat Juholtiskt. Att ens försöka rädda bolaget är bara ett sätt att förlänga lidandet för alla, snälla kursa bolaget, om inte av humanitära skäl så att de anställda åtminstone får ut sina löner. Läs en mer ingående artikel av påläste Flute-Tankar. DN, SvD

Inga rapporter av värde idag.

Prosafe handlas fom idag exklusive utdelning.

Håll koll på följande tider:

– Kina: industri-PMI augusti kl 3.00 (steg, plus för råvarubolag)

– Schweiz: BNP 2 kv kl 7.45

– Storbritannien: Nationwide husprisindex augusti kl 8.00

– Tyskland: BNP (def) 2 kv kl 8.00

– Silf/Swedbank: inköpschefsindex, industrin, augusti kl 8.30

– SCB: utrikeshandel varor, volym, 2 kv kl 9.30

– EMU: industri-PMI (def) augusti kl 9.58

– Storbritannien: industri-PMI augusti kl 10.30

– USA: produktivitet, enhetsarbetskostnader (def) 2 kv kl 14.30

– USA: nyanmälda arbetslösa, veckostatistik kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

– USA: bygginvesteringar juli kl 16.00

– USA: ISM-index industrin augusti kl 16.00

– USA: ICSC redovisar augustiförsäljning i stora detaljhandelskedjor

Efter en slagig handel stängde de amerikanska börserna på plus även under onsdagen. Trots oron på finansmarknaderna under augusti var inte anställningstakten så ”dålig” som förväntat. Protokollet från Fed:s senaste möte visade att diskussioner förts om nya lättnadspaket. Inköpschefsindex steg i Chicago och orderingången i den amerikanska industrin visade sig vara bättre än väntat. 8 av de senaste 9 börsdagarna har stängt på plus och placerarkollektivet hyser allt mindre rädsla för en dubbeldipp. S&P 500 stängde på 1218,89 vilket motsvarade en uppgång med 0,49 procent. Totalt omsattes 3,4 miljarder aktier vilket var den högsta omsättningen denna senaste veckan och 12 procent högre än snittet. DN, AFV

Den största nyheten under onsdagen var att det amerikanska justitiedepartementet stoppar planerna från AT&T att förvärva T-Mobile från Deutsche Telekom – en affär värd 39 miljarder dollar.

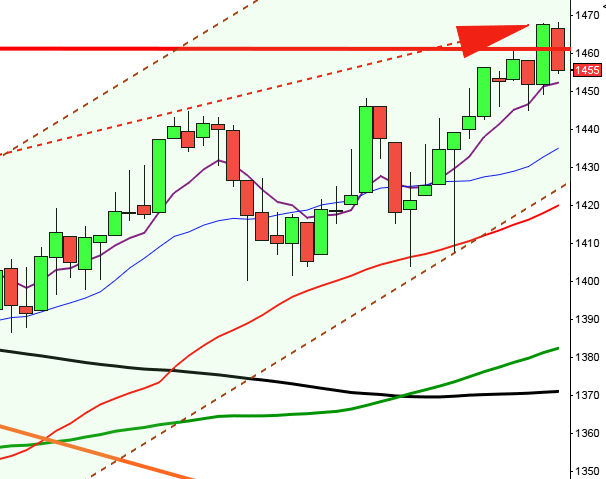

S&P 500 inför torsdagen: Även om vi kan se tecken i månadsdiagrammet på att sentimentet förstärkts pekar trots allt den långa trenden nedåt. På ovansidan möter ett motstånd kring 1225 (taket i den stigande kanalen) och på nedsidan bevakar jag förutom golvet i kanelen även de primära stödnivåerna vid 1100/1120. Även om den akuta paniken avtagit skall vi inte tro att faran är över. Inför dagen är det osäkert och en halvtimme efter USA-börsernas öppning kommer en av veckans viktigaste siffror, nämligen inköpschefsindex för industrin.

S&P 500 inför torsdagen: Även om vi kan se tecken i månadsdiagrammet på att sentimentet förstärkts pekar trots allt den långa trenden nedåt. På ovansidan möter ett motstånd kring 1225 (taket i den stigande kanalen) och på nedsidan bevakar jag förutom golvet i kanelen även de primära stödnivåerna vid 1100/1120. Även om den akuta paniken avtagit skall vi inte tro att faran är över. Inför dagen är det osäkert och en halvtimme efter USA-börsernas öppning kommer en av veckans viktigaste siffror, nämligen inköpschefsindex för industrin.

Motstånd: 1225 / 1230 / 1241 / 1262 / 1284

Stöd: 1209 / 1198 / 1177 / 1156 / 1137 / 1120 / 1100

Det är mestadels uppgångar på de asiatiska börserna nu på morgonen. Höjda inköpschefsindex och indikationer från Fed att det kommer ytterligare lättnadspaket stärkte riskaptiten. Däremot backar de kinesiska börserna marginellt. Om marknadsaktörerna inte tror på att risken för recession är så stor ökar naturligtvis riskaptiten. Många pratar om ett stundande rally, vilket jag anser för tidigt att spekulera i. Inte någon av de närmaste topparna har ens tagits ut! DN Bäst gick företag med stor export mot USA.