Intresseklubben antecknar: Detaljhandelsförsäljningen under januari sjönk och antalet nyanmälda arbetslösa under föregående vecka steg oväntat.

Intresseklubben antecknar: Detaljhandelsförsäljningen under januari sjönk och antalet nyanmälda arbetslösa under föregående vecka steg oväntat.

Ciscoaktien backade 2,5 procent trots att både resultat och försäljning överträffade förväntningarna.

De kinesiska producentpriserna sjönk med 1,6 procent i januari jämfört med samma månad förra året. Konsumentpriserna steg med 2,5 procent i januari jämfört med 2013 vilket var marginellt mer än väntat.

Så här skrev jag igår den 13 februari: Efter en kraftfull uppgångsfas kan vi förvänta oss någon eller några dagars rekyl. Om köparna kommer tillbaks innan eller kring 1800-1796 ser jag det som ett styrkebesked. Jag skrev igår att det var dålig tajming att köpa innan spänningen i gummisnodden avtagit och jag upprepar det idag.

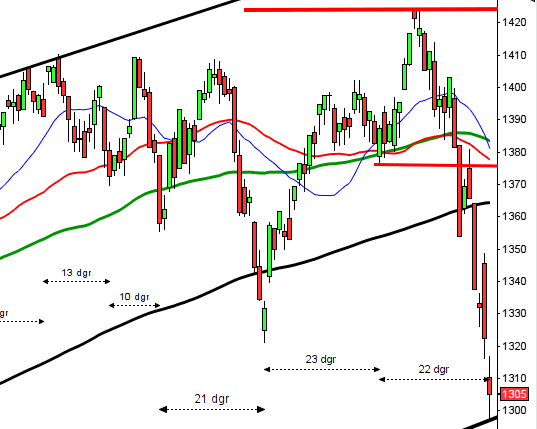

Stockholmsbörsen: Säljarna höll i taktpinnen till USA-öppningen igår. Gårdagens lägsta skriver vi till 1318 och på bara två timmar togs nedgången ut och stängningen vid 1330,4 skedde på absolut dagshögsta men marginellt ovanför onsdagsstängningen.

De två senaste dagarnas varannandagsrörelser indikerar att det råder en viss osäkerhet men så länge inte zonen ner mot 1313 punkteras och 1342 på ovansidan tas ut är risken stor för fortsatta skvalpiga varannandagsrörelser.

Onsdagens negativa reversal följdes av en positiv reversal igår men det indikeras trots allt en del svaghet i och med att ”stängningskurserna möttes”.

Gårdagens volym var lägre än i onsdags och uppgick till 9,1 miljarder aktier vilket var hela 18 procent under den genomsnittliga dagliga volymen för de senaste 3 månaderna.

Bästa sektorer igår blev oljebolag och hälsovård. Sämst gick verkstad och telekom.

Totalt steg 238 aktier igår medan 255 stängde och 57 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev rapporterande Trelleborg B där aktier för 917 miljoner kronor bytte ägare. Nordea B kom på andra plats med 727 miljoner kronor och tredje högst omsatta aktie blev Volvo B med totalt 522 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår AstraZeneca (+2,0%) följt av Lundin Petroleum (+2,0%) och SCA B (+1,6%). Sämst gick MTG B (-2,2%), Boliden (-1,4%) följt av ABB (-1,3%).

OMXS30 inför dagen:

S&P 500 inför dagen:

Rapporter idag:

– Alltele (kl 8.45), Arise (kl 8.00), Beijer Alma (lunchtid), Björn Borg (kl 7.30), Cloetta (kl 8.00), CTT Systems (kl 8.30), Doro (kl 7.30), Fenix Outdoor (lunchtid), Formpipe (kl 8.45), Haldex (kl 8.30), Kinnevik (kl 8.00), Net Insight (kl 8.45), Oriflame (kl 7.15), Readsoft (kl 8.00), Softronic (kl 8.00), Sweco (kl 7.20)

– Crown Energy, Obducat, Sotkamo Silver, Stureguld

– GN Store Nord, Kvaerner, Polarcus, Rautaruukki (kl 8.00)

– Thyssenkrupp (kl 7.30), TRW (kl 13.00)

Övriga börsnyheter:

– Outokumpu (extra stämma)

– Clas Ohlson: presenterar försäljningssiffror för januari kl 8.00

– Arise: telefonkonferens kl 9.00

– Björn Borg: rapportpresentation kl 9.00

– Cloetta: telefonkonferens kl 10.00

– Doro: webbsänd rapportpresentation kl 9.00

– Kinnevik: telefonkonferens kl 10.00

– Net Insight: webbsänd telefonkonferens kl 9.30

– Oriflame: telefonkonferens kl 9.30

– Partnertech: bolagspresentation hos Remium kl 12.00

– Rautaruukki: webbsänd rapportpresentation kl 9.30

– Readsoft: webbsänd telefonkonferens kl 9.00

– Softronic: press- och analytikerträff kl 9.00

– Sweco: press- och telefonkonferens kl 9.00

Håll koll på följande tider idag:

– EU: toppmöte

– Kina: KPI, PPI januari kl 2.30

– Frankrike: BNP (prel) 4 kv kl 7.30

– Finland: BNP-indikator december kl 8.00

– Mäklarstatistik: bostadspriser januari kl 8.00

– Tyskland: BNP (prel) 4 kv kl 8.00

– Spanien: KPI (def) januari kl 9.00

– Valueguard: bostadspriser januari kl 9.00

– Nederländerna: BNP (prel) 4 kv kl 9.30

– SCB: industrins lager, kapacitetsutnyttjande 4 kv kl 9.30

– Italien: BNP (prel) 4 kv kl 10.00

– Polen: BNP (prel) 4 kv kl 10.00

– Portugal: BNP (prel) 4 kv kl 10.30

– EMU: handelsbalans december kl 11.00

– EMU: BNP (est) 4 kv kl 11.00

– Grekland: BNP (est) 4 kv kl 11.00

– ECB: återbetalning LTRO kl 12.00

– Polen: KPI januari kl 14.00

– USA: importpriser januari kl 14.30

– USA: industriproduktion januari kl 15.15

– USA: Michigan-index (prel) februari kl 15.55

USA: Det skulle inte ta mer än en timme innan köparna hade täppt till den initiala nedgången till 1810-nivån. Köparna höll i taktpinnen fram till två timmar innan stängning då köptrycket avtog. Stängningen vid 1829,6 motsvarade en uppgång med 0,6 procent.

Torsdagens kursstapel innebär att kursen stigit med över 5 procent sedan lägstanoteringen för 6 dagar sedan och vi måste förflytta oss tillbaks till den 9-17 oktober för att hitta en lika kraftfull uppgångsfas. Då togs septembertoppen ut och ett nytt ATH noterades. Nu är det fortfarande någon procent kvar till ATH vid 1850 och det ska bli mycket spännande att se om nivån nås och tas ut eller om vi får en ny lägre topp.

Volymen igår var något högre än i tisdags och 1,7 procent högre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev hälsovård och basråvaror. Sämst, och den enda sektor som stängde på ett marginellt minus var telekomtjänster.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer steg igår. Apple steg med 1,6 procent till $544,4. Google avancerade 1,1 procent och stängde vid $1199,9. Twitter rekylerade ner med 0,7 procent för att stänga vid $56,5. Den sociala kollegan Facebook steg med hela 4,5 procent för att stänga vid $67,3. ”Det blåser trots allt lite 2000-vindar för de sociala mediebolagen”.

Asien: Det är mestadels uppgångar i de asiatiska tidszonerna nu på morgonen. Japanska Nikkei går emot strömmen och backar med hela 1,8 procent.

Nikkei: -1,8%

Kospi: +0,7%

Shanghai: +0,6%

Hang Seng: +0,4%

Taiwan: +1,0%

All Ordinaries: +0,8%