Stockholmsbörsen igår måndag: I likhet med övriga börser steg Stockholmsbörsen under måndagen. Ben Bernanke sade egentligen samma sak som han alltid säger och marknaden lägger nu pannan i djupa veck för att bestämma sig om förutsättningarna för nya stimulanser är större än tvärtom. De närmaste två veckorna blir en utdragen väntat på besked från Trojkan, Stefan Ingves, Bank of England, Kina och Fed. Blir det något nytt QE3 i USA? Hur allvarligt är det i Kina? Kan Trojkan enas om obligatoriska obligationsköp? Det är många frågor och osäkerhet ökar inte riskaptiten det brukar istället leda till konsolideringar vilket är troligt den närmaste tiden.

Stockholmsbörsen igår måndag: I likhet med övriga börser steg Stockholmsbörsen under måndagen. Ben Bernanke sade egentligen samma sak som han alltid säger och marknaden lägger nu pannan i djupa veck för att bestämma sig om förutsättningarna för nya stimulanser är större än tvärtom. De närmaste två veckorna blir en utdragen väntat på besked från Trojkan, Stefan Ingves, Bank of England, Kina och Fed. Blir det något nytt QE3 i USA? Hur allvarligt är det i Kina? Kan Trojkan enas om obligatoriska obligationsköp? Det är många frågor och osäkerhet ökar inte riskaptiten det brukar istället leda till konsolideringar vilket är troligt den närmaste tiden.

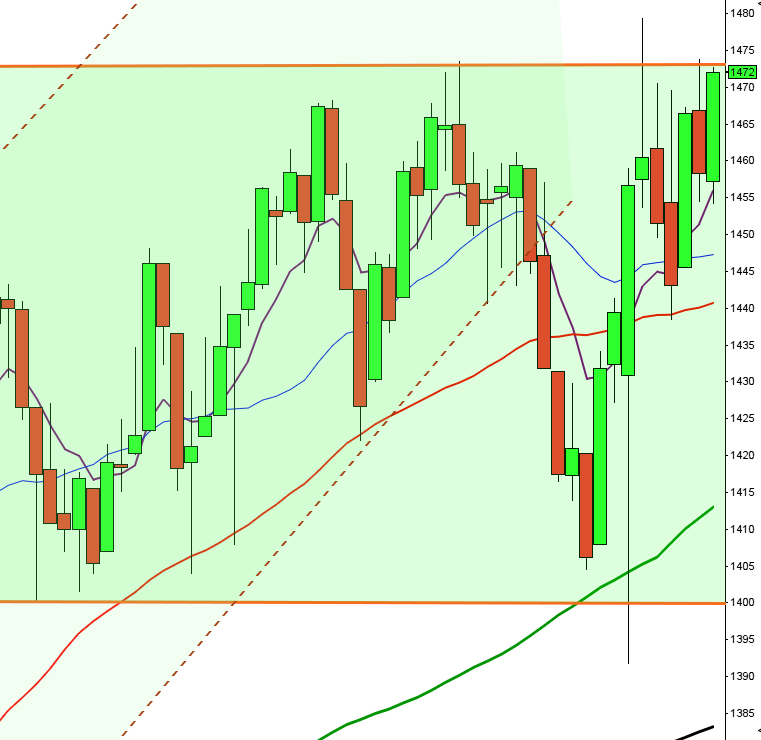

Efter en inledande nedgång kom köparna tillbaks vid MA-200 i de kortare intradagsupplösningarna. Det var små rörelser under eftermiddagen. Dagshögsta noterades kring 1053 och dagslägsta direkt efter öppningen kring 1040. Stängningen 1049,5 motsvarade en måttlig uppgång med 0,5 procent.

OMXS30 har återhämtat sig något de senaste dagarna och trots augusti månads nedgång noteras indexet för en uppgång på 6,2 procent hittills i år.

De senaste veckorna har jag påpekat att OMXS30-indexet åter närmar sig det stigande årsmedelvärdet som noteras kring 1021 men augusti månad stängde alltså klart ovanför och det innebär att indexet fortfarande befinner sig i en långsiktigt positiv trend.

Bästa sektorer under måndagen blev gruv- och oljebolag följt av verkstad. Sämst gick teknologi och fastighetsbolagen.

39 av de 62 aktier jag dagligen bevakar steg under måndagen. Bäst gick Alliance Oil, Boliden och Stora Enso R som alla steg mellan 2 och 3 procent. Sämst gick Ratos (ser bottenlös ut), Elekta och Fabege.

Högst omsatta aktier under gårdagen blev Volvo B (+1,0%), Electrolux B (+0,9%) följt av HM B (+0,1%).

S&P 500: Intressant lågvollaläge som kommer att leda till en större kursrörelse. Om den sker uppåt eller nedåt är det för tidigt att spekulera i.

OMXS30 svarade bra på den positiva omslagsformatinen från i fredags även om volymerna är extremt låga. Tänk på att det räcker att någon enstaka stor aktör tar sig in för att riktningen ska påverkas. På längre sikt är jag fortsatt positiv men det är gott om varningssignaler på kort sikt.

Nyheter i korthet:

– C och KD fortsätter nedåt. Det kan bli komplicerat i valet för Alliansen om det inte sker en dramatisk förändring.

– Bilförsäljningen bromsar in Bil Sweden (en mycket viktig konjunkturindikator tillsammans med övriga tekniksektorn).

– Allt fler privatpersoner överger aktier och fonder (positiv kontraindikator)Rapporter idag:

– Elekta (kl 13.00), Sectra (kl 8.00)Tider som är intressanta idag:

* Australien: räntebesked kl 6.30 (behåller styrräntan 3,5%)

– Nordea: konjunkturprognos kl 9.00

– Grekland: säljer växlar kl 11.00

– EMU: PPI juli kl 11.00

– USA: Markit inköpschefsindex (def) augusti kl 14.58

* USA: ISM inköpschefsindex industrin augusti kl 16.00

– USA: bygginvesteringar juli kl 16.00

– USA: Auktion av statsskuldsväxlar kl 17.30

– USA: Global försäljning halvledare (månad)

– USA: Inhemsk bilförsäljning kl 23.00

USA: De amerikanska börserna föll initialt tillbaks efter Ben Bernankes tal i fredags. Efterhand skedde dock en viss återhämtning då innehållet i talet ”värderats”. Ben Bernanke sade i anförandet i Jackson Hole att han inte uteslöt ytterligare obligationsköp för att stötta tillväxt och minska arbetslösheten. Han ansåg att kostnaderna för en ”icke-traditionell policy” förefaller hanterbara. Fed-chefen konstaterade vidare att det inte skett någon nettoförändring av landets nettoarbetslöshet sedan i januari, vilket är en orosfaktor och det stärker inte Obama inför valet.

Orderingången i den amerikanska industrin steg sekventiellt något med mer än väntat under juli.

Sektorvis vände sig placerarkollektivet mer mot risk vilket fick teknologi- och finanssektorerna att utvecklas starkast i fredags. Sämst gick det för kontradefensiva hälsovård.

Efter en initial nedgång till 1399 återhämtade sig indexen och S&P 500 stängde till slut på 1407,3 vilket motsvarade en måttlig uppgång med 0,6 procent.

Förra veckan innebar åter en marginell nedgång med 0,3 procent vilket innebär att augusti månad stängde på plus 3 procent och att uppgången hittills i år uppgår till 11,8 procent. De senaste tre månaderna har därmed stängt på plus och årsmedelvärdet som är stigande hittar vi nu kring 1319.

Asien: Det är mestadels små nedgångar på de asiatiska börserna. I Australien faller All Ordinaries med 0,6 procent efter beskedet att centralbanken beslutat att behålla nuvarande räntenivå.