I brist på amerikansk statistik vändes fokus under måndagen mot Europa och förhandlingarna i Grekland som enligt uppgifter gick bättre än väntat (men det har vi hört förr). Förhandlingarna mellan privata långivare och den grekiska staten ska vara klara före den 30 januari. Euroländernas finansministrar som uttalade sig positivt vilket fick euron att stärkas och dollarn att falla.

I brist på amerikansk statistik vändes fokus under måndagen mot Europa och förhandlingarna i Grekland som enligt uppgifter gick bättre än väntat (men det har vi hört förr). Förhandlingarna mellan privata långivare och den grekiska staten ska vara klara före den 30 januari. Euroländernas finansministrar som uttalade sig positivt vilket fick euron att stärkas och dollarn att falla.

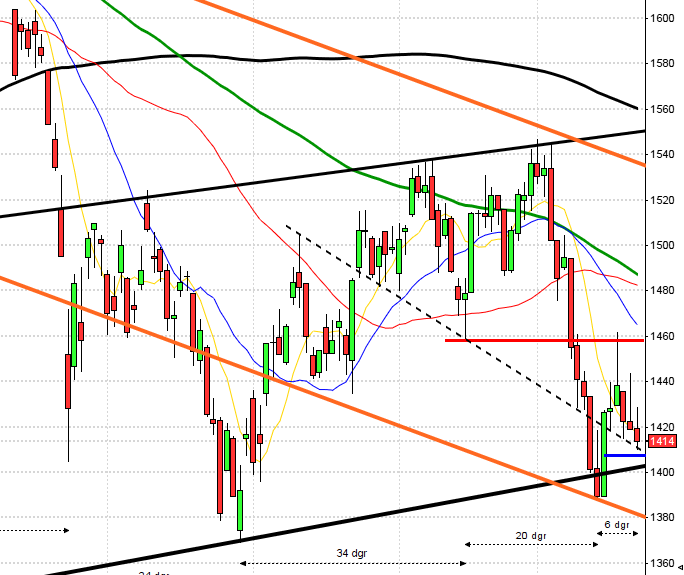

Efter en svagt positiv inledning vände OMXS30 ner och testade av 1029,5 strax innan lunch. De sista timmarna stärktes riskaptiten i spåren på den stärkta euron. Stängningen nära dagshögsta på 1042,4 motsvarade en uppgång med 0,9 procent och var samtidigt den högsta stängningen sedan den 29/7.

Föregående vecka innebar en uppgång för femte veckan i rad. Uppgången blev 2,4 procent. OMXS30 har med gårdagens uppgång stigit med 5,5 procent sedan årsskiftet. 77 procent av de aktier jag dagligen följer steg. Omsättningen för OMXS30 uppgick till 11 miljarder kronor vilket var 9 procent lägre än snittet.

Högst omsatt inför dagens rapport blev igår Nordea som steg 1,5 procent. Bolaget rapporterade idag på morgonen en något högre vinst än förväntat men meddelar samtidigt att man sänker utdelningen. Det blir spännande att se hur marknaden tar emot rapporten som är viktig. Bolaget står för över 10 procent av vikten i OMXS30.

Bästa sektorer igår blev enerig och telekom som steg med 2,6 respektive 1,2 procent. Sämst gick detaljhandel och IT som backade 0,5 respektive 0,3 procent.

De små rörelserna på de amerikanska börserna är ett tecken på en viss osäkerhet. Än så länge har vi inte fått någon bekräftelse på att en nedgång är i antågande. Köp på rykten och sälj på nyheter.

OMXS30 befinner sig nu i det medellånga målområdet, kanske någon eller ett par veckor ”för tidigt”. Avståndet ner till MA-50 är något stort och risken för en rekyl är ingen högoddsare. Just nu är det inte så bra tajming för att göra entré för uppgång men så länge inte primärtrenden punkteras köper vi på svaghet och navigerar vidare för uppgång. Inför dagen är risken, precis som igår, att börsen inleder nedåt. Jag vill åter betona att när jag säger inleder betyder det inte att stängningen nödvändigtvis måste bli negativ. För tillfället är det svårbedömt och då har statstik, nyheter och rapporter betydligt större betydelse än normalt. Se till att dansa nära utgången, men mindre steg än vanligt – det kan bli trångt om många ska ut samtidigt.

På vanligt manér är det jantelagen som gäller in absurdum när socialdemokraterna ska utse en ny partiledare. Ingen vågar säga att de är intresserade. Alla, precis alla tillfrågade säger att de inte kan tänka sig att bli partiordförande. Varför inte från Juholt? Han kan säkert tänka sig att bli återvald. Helt klart var politiken mycket roligare med med honom vid rodret hos de sociala demokraterna. Jag håller tummarna!

Följande bolag rapporterar idag:

– Castellum (kl 11.00), Investor (kl 8.15), NAXS (kring lunch), Nordea (kl 7.00 var över förväntan) e24, SVD, AFVUtländska bolag som rapporterar idag:

– Advanced Micro Devices (efter USA-börsernas stängning), Apple (efter USA-börsernas stängning), Johnson&Johnson (före USA-börsernas öppning), Kimberly-Clark, KPN (kl 7.30), RF Micro Devices, Siemens (kl 7.30), Stryker (kl 22.00), Verizon (kl 13.30), Yahoo (efter USA-börsernas stängning)Håll koll på följande tider:

– Frankrike: inköpschefsindex industrin (prel) januari kl 8.58

– Ekofinmöte. kl 09.00- hela dagen.

– Tyskland: inköpschefsindex industrin (prel) januari kl 9.28

– EMU: inköpschefsindex industrin (prel) januari kl 9.58

– Swedbank: konjunkturprognos kl 10.00

– Spanien: säljer växlar kl 10.30

– EMU: industriorder november kl 11.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: API veckovisa oljelager kl 22.30

I brist på amerikansk statistik vändes blickarna igår mot Europa och förhandlingarna i Grekland som enligt uppgifter gick bättre än väntat (men det har vi hört förr).

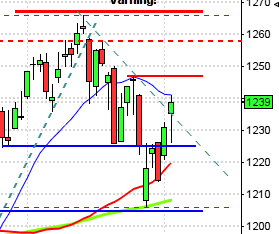

Efter en inledande uppgång igår till dagshögsta 1322,3 täpptes uppgången till och vid halvtid nåddes dagslägsta 1309,9. De sista timmarna var det svagt uppåt till stängningen vid 1316 som motsvarade en marginell uppgång med 0,05 procent. Nasdaq var det enda av börsindexen som hade en noterbar uppgång med 0,3 procent.

Hittills i år har S&P 500 stigit med 4,6 procent och teknikintensiva Nasdaq Composite noterar en uppgång på 6,9 procent. S&P 500 har stängt på plus 20 av de senaste 25 dagarna. 270 aktier steg och 210 stängde på minus under fredagen. Totalt omsattes 2,8 miljarder aktier vilket var 1 procent lägre än snittet. DN, AFV

Blackberrytillverkaren Research in Motion backade 8,5 procent sedan bolaget bland annat tillsatt en ny vd. Konkurrenten Apple steg 1,7 procent.

De flesta asiatiska börserna firar fortfarande kinesiskt nyår. I Japan stiger Nikkei med måttliga 0,2 procent. Tidigare i morse lämnades styrräntan oförändrat och framtidsutsikterna sänktes ytterligare ett snäpp. I Australien noteras All Ordinaries kring nollstrecket. DN, AFV