NEW YORK: SMÅ INDEXRÖRELSER EFTER SVAG JOBBRAPPORT OCH SYRIEN

NEW YORK: SMÅ INDEXRÖRELSER EFTER SVAG JOBBRAPPORT OCH SYRIEN

STOCKHOLM (Direkt) USA-börserna avslutade veckan med förhållandevis små indexrörelser. Handelssession präglades nyhetsmässigt av den svaga jobbrapporten och USA:s attacker mot baser i Syrien under natten till fredagen.

Dow Jones Industrial Average stängde på i princip i förändrade nivåer på noteringen 20.656. S&P500 noterades 0,1 procent lägre medan Nasdaq Composite också stängde kring nollstrecket.

Den amerikanska jobbrapporten visade att antalet sysselsatta utanför jordbrukssektorn ökade med 98.000 personer i mars, den lägsta ökningstakten på nästan ett år och klart lägre än förväntade 180.000 personer.

”Jobbrapporten är en besvikelse och klart under konsensus. Att antalet jobb kan variera stort har visat sig historiskt, så det är möjligt att se förbi denna månad. Men det är samtidigt ett klart negativt tecken och kommer kyla ner lite av riskpåslagna handeln som försökta återvända efter försiktigheten i mars”, sade Chris Zaccarelli, investeringschef på Cornerstone Financial Partners, till Marketwatch.

Även i USA fick lastbilsdådet i Stockholm en framträdande plats i rapporteringen, också i finansmedia.

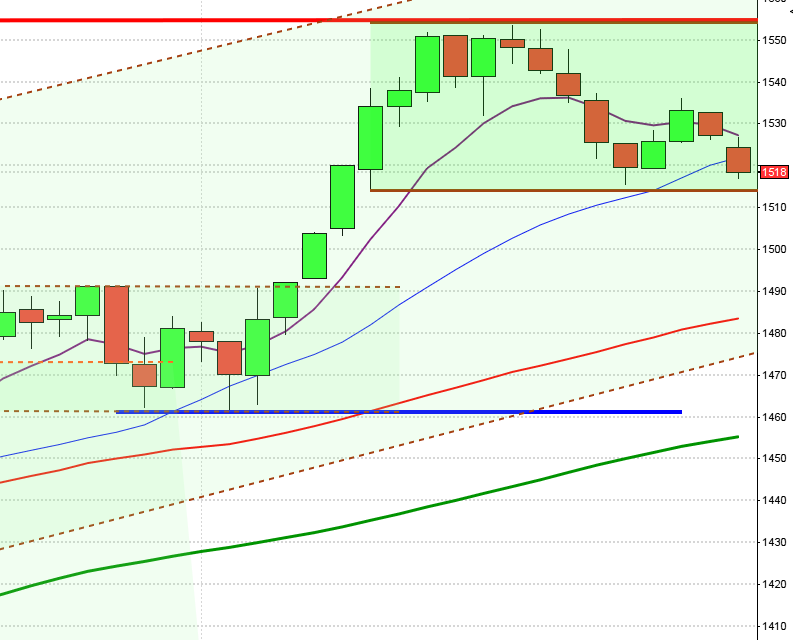

Stockholmsbörsen: För en vecka sedan skrev jag: ”Nu närmar sig årshögstanoteringen samtidigt som cykelindikatorn nått upp till den högsta nivån sedan den 15 februari. Risken för en rekyl nu när cykelindikatorn noteras högt och kursen strax under ett motstånd men en negativ minidivergens är stor.”

Den gångna veckan inleddes direkt med ett nedställ och kursen fortsatte sedan ner mot MA-100 och 1540-stödet där köparna i torsdags kom tillbaks med en turtle soup för uppgång. Totalt backade den gångna veckan med 1,1 procent vilket innebär att årets uppgång nu reducerats till 3,5 procent.

I veckografen bjöds vi på en säljsignal i MACD vilket var den första sedan i början av december och dessförinnan i april. Veckostapeln blev relativt neutral med tanke på den negativt omfamnande boxen men i den positiva vågskålen kompenserar den långa svansen på nedsidan för detta.

Som jag skrev inför fredagen utvecklades torsdagen till en positiv turtle soup för uppgång och att det skulle vara positivt om den eventuella uppstudsen som den leder till tar ut 1590-nivån. Om kursen istället vid nästa vändning ner gör det från en ny lägre topp tolkar jag däremot det i den negativa vågskålen.

Volymen den gångna veckan har bortsett från i måndags legat över det dagliga snittet för de senaste tre månaderna. Volymbalansen har fallit tillbaks och håller nu på att testa av tremånaderssnittet. Senast nivån punkterades utan att snabbt återtas var i slutet av december förra året.

Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Effnetplattformen Dividend (ändrat datum)

STÄMMOR

– Nokian Renkaat, Xvivo (extra)

BÖRSSTATISTIK

– Finnair: trafiksiffror för mars kl 8.00

– Ica: publicerar månadsförsäljning i Sverige för mars kl 8.45

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Archelon: första dag för handel på NGM Nordic MTF efter byte från Aktietorget

– FM Mattsson: beräknad första dag för handel på Nasdaq Stockholm

– Greater Than: anmälningstid i nyemission till allmänheten avslutas

– Plejd: anmälningstid i nyemission avslutas

– Transcom: sista dag för handel inför avnotering

EXKLUSIVE UTDELNING

– Bakkafrost (8:70 dkk), Dometic (1:85 kr), Ica (10:50 kr), Mälaråsen (2:50 kr kvartalsvis), Tryg (1:60 dkk i kvartalsutdelning)

MAKROSTATISTIK

– Japan: bytesbalans februari kl 1.50

– AF: arbetslöshet mars kl 8.00

– Norge: KPI mars kl 8.00

– SEB: boprisindikator kl 8.30

– Danmark: KPI mars kl 9.00

– SCB: hushållskonsumtion februari kl 9.30

– SCB: produktion näringslivet februari kl 9.30

– USA: LMCI (arbetsmarknadsindex) mars kl 16.00

POLITIK

– Regeringen: Socialdemokraterna håller partikongress i Göteborg

CENTRALBANKER

– ECB: obligationsköp kl 15.45

– Fed: Janet Yellen håller tal kl 22.00

MAKRO ÖVRIGT

– IMF: publicerar delkapitel ur kommande World Economic Outlook kl 15.00

USA-börsen: För en vecka sedan skrev jag: ”Den gångna veckan tog sig SP500 upp till taket i den kortsiktigt fallande kanalen där vi i fredags bjöds på en bearish harami. En lägre topp än 2390 innebär att det kortsiktiga sentimentet fortsatt talar för att rekylen inte klar och att 2320-nivån kommer att utmanas igen. Så länge de signifikanta bottnarna blir högre och högre är jag dock positivt inställd till fortsättningen.”

Den gångna veckan utvecklades till en skvalpig tillställning med allt mindre dagsstaplar en nedgång med 0,3 procent. Sedan årskiftet har indexet stigit med 5,2 procent.

Jobbstatistiken var klart sämre än väntat med 98.000 nya jobb utanför USA:s jordbrukssektor under mars, mot väntade 180.000.

I veckografen utvecklades föregående vecka till en haramiliknande formation och i dagsgrafen ser vi en uppladdning inför nästa rörelse. Inför fredagen påpakde jag att den inte hänt så mycket i den tekniska analysen. Indexet är fångat i en tradingrange med begränsningarna 2401 på ovansidan och 2320 på nedsidan. Den senaste signifikanta candlesticksformationen är än så länge onsdagens bearish engulfing som gäller till den elimineras av en positiv formation med betydelse.

Volymen den gångna veckan noterades klart under snittet för det senaste året. Volymbalansen är nu nere kring snittet för de senaste tre månaderna och om nivån punkteras utan att snabbt återtas är det första gången sedan i början av september. Följs punkteringen av tremånaderssnittet av lägre bottnar blir det första gången sedan slutet av sommaren och det riskerar att sätta press på indexet och då talar mycket för en djupare rekyl.